PHOTO

يعتبر انضمام أسهم بعينها إلى مؤشرات السوق الرئيسية هي علامة على نجاح تلك الشركات من وجهة نظر كثير من المستثمرين، ولكن الواقع هو أن اتباع المؤشر لا يعد دائماً أفضل استراتيجية استثمار.

ولنأخذ مثالاً على ذلك في مصر، فعندما تم إدراج السوق المصرية في مؤشر MSCI Emerging Markets الشهير في مايو 2001، اعتقد المستثمرون في ذلك الوقت أن السوق المصري على وشك الارتفاع بشكل قوي بدخوله في مرحلة جديدة.

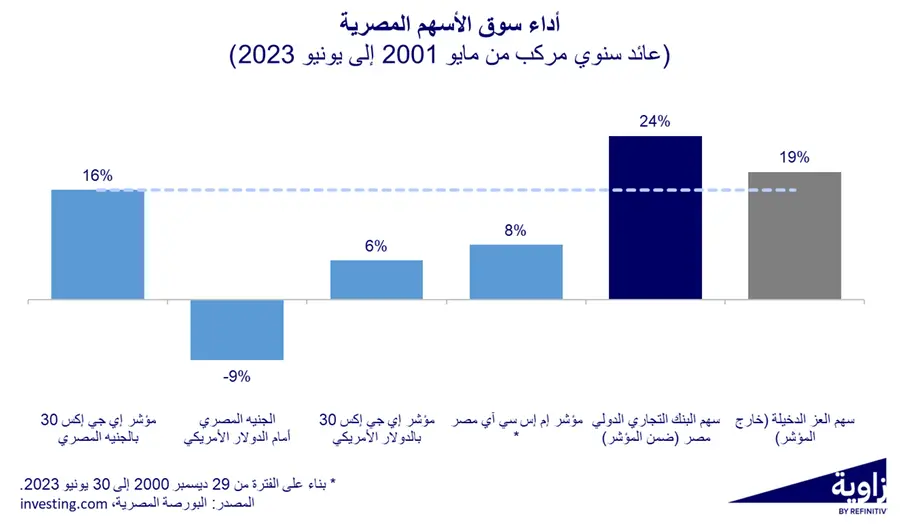

منذ ذلك الوقت، ارتفع EGX30 المؤشر الرئيسي للسوق 27.5 مرة في 22 سنة بنهاية يونيو 2023، أي بمعدل 16% سنوياً مقوماً بالجنيه المصري. ومع ذلك، لم يرتفع مؤشر EGX30 سوى بمعدل 5.8% سنوياً مقوماً بالدولار الأمريكي. أما MSCI Egypt فقد ارتفع بمعدل 8.1% سنوياً مقوماً بالدولار الأمريكي منذ نهاية عام 2000. ويعود هذا الأداء المتدني بالدولار الأمريكي إلى انخفاض قيمة الجنيه المصري خلال الـ 22 سنة الماضية بمعدل سنوي 9%، بينما تفوقت أسهم أخرى لم تكن ضمن المؤشر بمعدلات أعلى بكثير.

على سبيل المثال، سهم البنك التجاري الدولي - مصر (وهو مرتفع السيولة وضمن مؤشر EGX30) حقق عائد سنوي أفضل من المؤشر بلغ 24%، وأيضاً سهم العز الدخيلة (وهو منخفض السيولة وخارج مؤشر EGX30) حقق عائد سنوي أفضل من المؤشر أيضاً بلغ 19%.

لكن انخفاض قيمة العملة المحلية ليس هو المشكلة الوحيدة عند الاستثمار في أسهم المؤشرات.

في حقيقة الأمر، عندما يتبع المستثمرون مؤشر السوق، يبنون افتراضين. الأول هو أن مكونات المؤشر هي أفضل الخيارات الاستثمارية المتاحة في السوق المستهدف بالاستثمار. والثاني هو أن تلك المكونات يمكنها التفوق على الأسهم خارج المؤشر. في رأيي يمكن بسهولة إثبات عدم صحة هذين الافتراضين. فلنلقي نظرة على كل منهما.

الافتراض الأول: تمثل مكونات المؤشر أفضل الخيارات الاستثمارية المتاحة

عندما يتبع المستثمرون المؤشر، فإنهم يكونون أقل حرصاً حيث يشترون الأسهم التي تكون ضمن مكونات المؤشر. هذا النهج يعرف باسم الاستثمار غير النشط (passive investing) وهو ما يؤدي في النهاية لما يعرف باسم الاستثمار بالزخم (momentum investing)، حيث يتبع المستثمرون الاتجاه ويشترون ما يشتريه الآخرون ويبيعون ما يبيعه الآخرون. عندما تتضمن منهجية المؤشر الأسهم الأعلى سيولة في السوق يتم استبعاد الأسهم الأخرى الأقل سيولة، وعندها ينتهي الأمر بامتلاك المستثمرين الأسهم الأعلى سيولة وتجنب الأسهم الأقل سيولة. ويؤدي ذلك إلى ظهور نبوءة ذاتية التحقق (self-fulfilling prophecy) حيث تصبح الأسهم ذات السيولة المرتفعة أكثر سيولة بما أن المستثمرين يقبلون عليها، في حين تصبح الأسهم ذات السيولة المنخفضة أقل سيولة بما أن المستثمرين يتجنبونها. ولكي يتفوقوا على المنافسين، يحتاج المستثمرون إلى توقع بدقة تلك الأسهم التي سيتم ضمها إلى المؤشر وتلك التي سيتم استبعادها منه قبل الإعلان عنها، وذلك بغض النظر عن الأداء التشغيلي والمالي للشركات.

الافتراض الثاني: يمكن لمكونات المؤشر أن تتفوق على الأسهم خارج المؤشر

نتيجة للافتراض الأول، سيفضل المستثمرون الأسهم المدرجة في ذلك المؤشر، معتبرين أنها أفضل الاستثمارات المتاحة في السوق. ولكن يمكن للمستثمرين الآخرين الاستفادة من تغير مكونات المؤشر عند الإعلان عن ضم واستبعاد أسهم جديدة. فيقوم هؤلاء المستثمرون الذين يتبعون النهج المعاكس (contrarian approach) بشراء الأسهم التي تم استبعادها من المؤشر والتي عادةً ما تنخفض أسعارها ويبيعون الأسهم التي تم ضمها إلى المؤشر والتي عادةً ما ترتفع أسعارها، كل ذلك دون وجود أسباب تشغيلية أو مالية. ولكن يمكن أن تؤدي هذه الاستراتيجية المعاكسة إلى تحقيق المكاسب على المدى الطويل.

الدراسة قبل الاستثمار

باختصار، يمكننا رفض الافتراض الأول على أساس أن كون الشركة عضو في مؤشر لا يعني بالضرورة أنها أفضل استثمار لأن أفضل استثمار ليس بالضرورة هو أعلى سيولة. كما يمكننا رفض الافتراض الثاني على أساس أن الأسهم خارج المؤشر يمكن أن تتفوق على الأسهم ضمن المؤشر، بغض النظر عن سيولتها. في نهاية المطاف، قد يفاجأ المستثمرون بأن الأسهم التي تم استبعادها من المؤشر تحقق عائد أفضل بعد أخذ المخاطر في الاعتبار، حتى ولو لم يكن هناك سبب تشغيلي أو مالي للاستبعاد. ولذلك، فمن الضروري أن يكون المستثمرون على دراية بقيود الاستثمار في أسهم المؤشرات وإجراء بحث شامل قبل اتخاذ أي قرار استثماري.

(إعداد: عمرو حسين الألفي، رئيس قسم البحوث في شركة برايم لتداول الأوراق المالية في مصر وهو حاصل على شهادة المحلل المالي المعتمد "CFA")

( للتواصل zawya.arabic@lseg.com)