PHOTO

تجتمع لجنة السياسة النقدية للبنك المركزي المصري للمرة الأولى في عام 2024 في يوم 1 فبراير المقبل وسط تراكم غير مسبوق للضغوط التضخمية والضغوط على سعر صرف الجنيه أمام الدولار في السوق الموازي.

فبالرغم من وضوح مؤشرات الضغوط التضخمية منذ عدة أشهر إلا أن المركزي أبقى على سعر الفائدة بدون تغيير منذ 3 أغسطس 2023 أملا في المحافظة على تكلفة التمويل منخفضة نسبيا للدولة والقطاع الخاص.

ولا شك أن هذه السياسة أدت إلى استقرار سعر الفائدة الاسمي بل وانخفاض سعر الفائدة الحقيقي بصورة حادة. و لكن ما تم توفيره من تكاليف التمويل، تم تكبد أضعافه في صورة ارتفاع حاد لتكاليف التشغيل والاستثمار نظرا لتفاقم شح العملة الأجنبية وانهيار سعر صرف الجنيه فيما يشبه السقوط الحر أو ما يعرف بالـ free fall.

فمنذ تاريخ آخر تشديد السياسة النقدية في 3 أغسطس 2023 وإلى نهاية يناير 2024، حدث الآتي:

1- ارتفع سعر صرف الدولار في السوق الموازي من قرابة الـ 40 جنيه إلى قرابة الـ 65 جنيه.

2- تدهورت النظرة المستقبلية لديون الحكومة المصرية الخارجية من Caa1 مع نظرة مستقرة إلى Caa1 مع نظرة سلبية. وهذا يشير إلى أن احتمالية تخفيض التصنيف الائتماني للدولة إلى Caa2 خلال الأشهر القليلة القادمة باتت مرتفعة مما يفاقم من صعوبة حصول مصر على تمويل دولي بعائد مقبول.

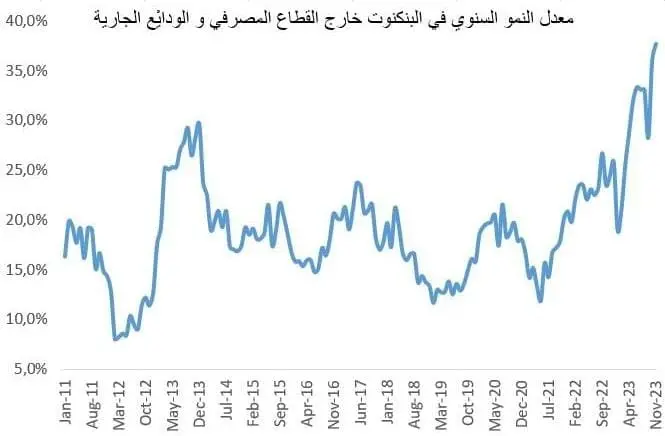

3- ارتفع معدل النمو السنوي في السيولة المحلية M1 بأعلى وتيرة له منذ ما لا يقل عن 13 عام ليصل إلى ما يقارب الـ 38% في شهر نوفمبر الماضي. والارتفاع الحاد في الـ M1 له مدلول عميق إذ أن الـM1 يتكون من البنكنوت والودائع الجارية فقط مما يشير إلى تكالب المصريين على أصول مادية أو أسهم للتحوط من التضخم كبديل للشهادات البنكية ذات العائد المرتفع.

4- وفي سياق متصل، طرح بنكا الأهلي ومصر لشهادة لمدة عام بسعر فائدة 27% وهو الأعلى تاريخيا لتحل محل شهادة الـ 25% التي استحق سدادها في يناير 2024. وقد تم إيداع ما يقل قليلا عن 475 مليار جنيه حتى تاريخ نشر المقال ومبلغ يفوق حصيلة الشهادة الأولى وهو 460 مليار جنيه ولكن لم يتضح حتى الآن ما إذا كان السواد الأعظم ناتج عن كسر شهادات قديمة ذات استحقاق ثلاث سنوات أم ناتج عن تحويل ودائع جارية إلى شهادات.

5- انهيار سعر شهادات إيداع البنك التجاري الدولي في بورصة لندن من 1.4 دولار في منتصف ديسمبر 2023 إلى 1.1 دولار حاليا مع اشتداد عمليات تحويل الأسهم المدرجة في البورصة المصرية إلى شهادات إيداع وبيعها في بورصة لندن لتوفير الدولار. فقد أصبح السعر الضمني للدولار من خلال هذه العملية هو 69 دولار بخلاف العمولات مقابل سعر يقارب الـ 40 جنيه للدولار في أغسطس الماضي.

6- وأخيرا وليس آخرا، فقد أدى شح الدولار وارتفاع تكاليف الشحن في البحر الأحمر إلى ارتفاع حاد في أسعار صلب التسليح في مصر وهو مدخل أساسي في كل مشروعات البنية التحتية للدولة ومشروعات الإسكان للقطاع الخاص.

فقد ارتفع سعر الأطوال المستخدمة في التسليح من حوالي 35,000 جنيه للطن في أغسطس الماضي الى حوالي 55,000 جنيه للطن في آخر يناير 2024 أي بنسبة زيادة قاربت على الـ 60% خلال الستة أشهر الماضية.

جدير بالذكر أن حديد عز أجرى أربعة تعديلات على أسعار البيع خلال شهر يناير 2024 فقط نظرا لانهيار سعر صرف الجنيه.

وهنا لابد من التساؤل عن جدوى تثبيت أسعار الفائدة لمدة ستة أشهر كاملة بالرغم من وجود أكثر من مؤشر على ضرورة تشديد السياسة النقدية وبقوة بصورة استباقية. فما تم توفيره من تكلفة التمويل، يتم سداده من ناحية أخرى نتيجة تضخم التكاليف التشغيلية والاستثمارية كما سبق ذكره أعلاه.

والأهم من التكاليف النقدية هو التكلفة الباهظة لفقدان الثقة في الجنيه المصري كمخزن للقيمة على مدار الستة أشهر الماضية. فاستعادة هذه الثقة تتطلب عدة أشهر أو أعوام من الاستقرار النقدي والذي لا يحدث إلا بإجراءات تقشفية مؤلمة.

وفي ضوء ما سبق، ما زلت أؤمن بضرورة تشديد السياسة النقدية بصورة حادة وسريعة (3 إلى 5%) مع البدء في توحيد سعر الصرف كما صرح رئيس الجمهورية منذ أيام. ولعل زيارة صندوق النقد لمصر في هذا الوقت لإتمام المباحثات الخاصة بحجم القرض وطبيعة البرنامج يكون دافع للبدء في إنقاذ ما يمكن إنقاذه من القوة الشرائية للجنيه المصري واستعادة ما يمكن استعادته من ثقة في تحقيق المركزي المصري لمستهدف التضخم في الأجل المنظور.

(إعداد: هاني جنينة، محلل اقتصادي ومحاضر بكلية إدارة الأعمال بالجامعة الأمريكية بالقاهرة)

#مقالرأي

(للتواصل zawya.arabic@lseg.com)