PHOTO

خلفية سريعة

أدت التوقعات بمحدودية المزيد من التيسير النقدي في المرحلة المقبلة، إلى ارتفاع مؤشر الدولار الأمريكي مقابل العملات الرئيسية بنسبة 0.9% خلال الأسبوع المنتهي في 31 أكتوبر.

هذا بالإضافة لحالة الضبابية، علما بأن اجتماع الفيدرالي الأخير في 28 و29 أكتوبر عُقد في ظل غياب لبيانات اقتصادية مهمة + تأخر إصدار بيانات التضخم والتي تمكن أعضاء الفيدرالي من تقييم الوضع الفعلي للاقتصاد، نتيجة الإغلاق الحكومي المستمر والذي دخل أسبوعه الخامس.

الدولار

خلال الأسبوع الحالي والذي سينتهي في 7 نوفمبر، شهد مؤشر الدولار الأمريكي ارتفاع جيد متجاوزا مستوى 100 نقطة ونلخص الأسباب في عدة نقاط + شرح صغير لكل نقطة:

- تزايد الإقبال على الدولار كملاذ آمن: في ظل استمرار حالة عدم اليقين في الأسواق العالمية، سواء بسبب الإغلاق الحكومي الأمريكي، أو تباطؤ النمو في أوروبا والصين، أو التوترات الجيوسياسية، لجأ المستثمرون إلى الدولار كعملة احتياطية آمنة، مما رفع الطلب عليه ودعم قيمته أمام سلة العملات.

- تفوق أداء الاقتصاد الأمريكي نسبياً رغم الإغلاق الحكومي: لا تزال مؤشرات الاقتصاد الأمريكي الأساسية (مثل سوق العمل والاستهلاك) تظهر صلابة نسبية مقارنة بنظيراتها في منطقة اليورو واليابان. هذا التفوق النسبي يجعل الدولار أكثر جاذبية في نظر المستثمرين الدوليين.

- تراجع العملات المنافسة: انخفض كل من اليورو، الين والجنيه الإسترليني خلال كل من الأسبوع الماضي والحالي نتيجة سياسات نقدية متباينة وتوقعات بتباطؤ اقتصادي أكبر في تلك الاقتصادات، ما منح الدولار دعم إضافي.

- تسعير الأسواق لاحتمال تأجيل خفض الفائدة القادم: على الرغم من خفض الفيدرالي الأخير للفائدة، إلا أن تصريحات بعض أعضائه اتسمت بالحذر، في إشارة إلى أن أي خطوات إضافية للتيسير النقدي ستعتمد على البيانات القادمة. هذا الانطباع جعل بعض المستثمرين يرون أن الفيدرالي قد يتوقف مؤقتاً عن مزيد من الخفض، مما أدى إلى ارتفاع عوائد السندات قصيرة الأجل والدولار معها.

- التحركات في أسواق السندات: ارتفاع عوائد سندات الخزانة الأمريكية قصيرة الأجل، ساهم في جذب المزيد من التدفقات نحو الأصول المقومة بالدولار، وبالتالي دعم المؤشر.

البورصات

خلفية سريعة

سجلت المؤشرات الرئيسية في وول ستريت خلال الأسبوع الماضي والمنتهي في 31 أكتوبر مستويات إغلاق قياسية لاسيما مع بداية الأسبوع مع استمرار تفاؤل المستثمرين بشأن آفاق التوصل إلى اتفاق تجاري بين الولايات المتحدة والصين، قبل أن تعاود التراجع بين 29 و30 أكتوبر عقب تصريحات رئيس الاحتياطي الفيدرالي جيروم باول.

وأشار باول إلى أن الفيدرالي قد لا يُقدم على خفض آخر لأسعار الفائدة في 2025، ناهيك عن قيام المستثمرين بتقييم نتائج أرباح شركات التكنولوجيا الكبرى ومتابعة ختام الاجتماع بين الرئيسين الأمريكي والصيني. ولكن تمكنت مؤشرات وول ستريت من أن تنهي الأسبوع على ارتفاع، حيث صعد مؤشر داو جونز الصناعي بنسبة 0.8%، ومؤشر S&P 500 بنسبة 0.7%، ومؤشر ناسداك بنسبة 2.2%.

غير أن مؤشرات وول ستريت دخلت المربع الأحمر هذا الأسبوع الذي سينتهي في 7 نوفمبر، بحيث سجلت تراجعات جماعية بعد موجة مكاسب في الأسابيع السابقة. وهو ما يعزى إلى مجموعة من العوامل الاقتصادية والسياسية مثل ضبابية سياسة الاحتياطي الفيدرالي، ضغوط من بعض نتائج الشركات الكبرى في قطاعات التكنولوجيا والبنوك التي جاءت أقل من التوقعات، مع تحذيرات من تباطؤ الطلب العالمي وارتفاع التكاليف التشغيلية.

هذا بالإضافة إلى ارتفاع مؤشر الدولار وعوائد السندات.

تضخم تقييمات شركات الذكاء الاصطناعي

أصبح من أكثر القضايا إثارة للنقاش في وول ستريت والعالم، خصوصاً مع استمرار ارتفاع أسعار أسهم هذه الشركات إلى مستويات يرى كثير من المحللين أنها تفوق قيمها الأساسية. ويمكن تلخيص الوضع الحالي وأسبابه وتداعياته كالتالي:

- تضخم التقييمات بشكل لافت: شهدت أسهم شركات الذكاء الاصطناعي مثلNVIDIA ، Microsoft، و Alphabet ارتفاعات هائلة منذ بداية 2024 وحتى اليوم، حيث تجاوزت القيمة السوقية لبعضها تريليونات الدولارات. ويُرجع المستثمرون ذلك إلى التفاؤل بشأن إمكانات الذكاء الاصطناعي في تغيير كل القطاعات، من البرمجة إلى الطاقة والرعاية الصحية. إلا أن وتيرة الارتفاع تجاوزت بكثير معدلات نمو الإيرادات الفعلية، ما خلق فجوة بين السعر والقيمة الحقيقية.

- المقارنة بفترة فقاعة الإنترنت: كثير من الخبراء يشبهون الوضع الحالي بفقاعة شركات الإنترنت مطلع الألفية، حين ارتفعت التقييمات بناءً على وعود مستقبلية أكثر من الأساسيات المالية. اليوم يتكرر المشهد جزئياً، إذ تسعر الأسواق شركات الذكاء الاصطناعي وفق توقعات لعقود مقبلة من الأرباح، وليس بناءً على نتائج ملموسة حالية.

- ضغط من ارتفاع التكاليف وضعف العائد: رغم النمو السريع في الطلب على تقنيات الذكاء الاصطناعي، إلا أن تشغيل هذه التقنيات يتطلب تكاليف ضخمة في مراكز البيانات والطاقة والبنية التحتية، وهو ما قد يضغط على هوامش الأرباح مستقبلًا. كما أن اعتماد الشركات الكبرى على عدد محدود من الموردين، مثل NVIDIA في الشرائح، قد يزيد من المخاطر التشغيلية والمالية.

- تحذيرات من المؤسسات المالية: مؤسسات كبرى مثل Goldman ،Sachs Morgan Stanley Bank of Americaو أصدرت تحليلات تشير إلى أن التقييمات الحالية تتجاوز المتوسط التاريخي بكثير، وأن الأسواق قد تبالغ في تقدير حجم الإيرادات المستقبلية. بعض التقارير تتحدث عن إمكانية تصحيح سعري بنسبة 20-30% في حال تباطؤ الطلب أو ظهور منافسين جدد.

- انعكاس ذلك على وول ستريت: معظم مكاسب مؤشرات مثل ناسداك وS&P500 في العام 2025 جاءت من عدد محدود من أسهم الذكاء الاصطناعي، وهو ما يجعل السوق عرضة لتراجع جماعي إذا فقدت هذه الشركات زخمها. هذا التركز المفرط في الأداء يزيد من مخاطر التصحيح المفاجئ، خصوصاً إذا جاءت أرباح الشركات أقل من التوقعات أو تباطأ الإنفاق على الذكاء الاصطناعي.

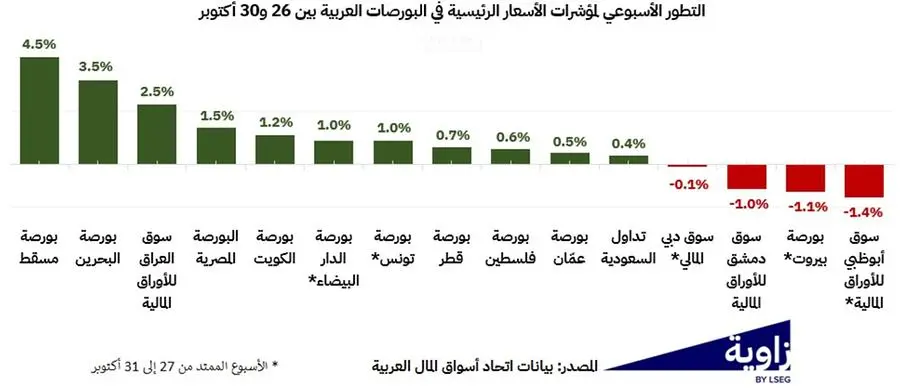

الأسواق العربية

خلفية

شهدت أسواق الأسهم العربية أيضاً أداء ضعيف خلال الأسبوع الماضي والمنتهي في 31 أكتوبر، وإن طغى اللون الأخضر ولكن بوتيرة معتدلة نسبياً، بحيث سجل مؤشرS&P العربي المركب ارتفاع طفيف بنسبة 0.5%، حيث تحركت غالبية المؤشرات في نطاقات ضيقة في أداء مشابه للأسابيع السابقة في أكتوبر ومن المتوقع أن يستمر هذا الأداء لهذا الأسبوع.

صفقة سوق أبوظبي

دفع ارتفاع أحجام التداول في سوق أبوظبي للأوراق المالية، ثاني أكبر سوق عربي من حيث القيمة السوقية بعد السوق السعودي، إلى رفع قيمة التداول في الأسواق العربية خلال الأسبوع الماضي بنسبة 52.7% إلى 30.7 مليار دولار.

وجاء هذا بعد قيام شركة العالمية القابضة الإماراتية ببيع حصتها البالغة 42.5% في شركة مدن القابضة إلى شركة العماد القابضة المملوكتين بالكامل لحكومة أبوظبي. وقد بلغت قيمة الصفقة 9.78 مليار دولار مقابل 9.46 مليار سهم، مما يجعلها واحدة من أكبر الصفقات الفردية في الإمارات.

بلغت القيمة السوقية لأسواق الأسهم في المنطقة العربية 4,430 مليار دولار خلال الأسبوع المنتهي في 31 أكتوبر، دون تغييرات تذكر.

طرح شري

تم الإعلان الأربعاء عن إتمام عملية بناء سجل الأوامر لشريحة المؤسسات المكتتبة في أسهم شركة شري لتأجير السيارات بنجاح وتحديد سعر الطرح النهائي عند الحد الأعلى للنطاق السعري: 28 ريال للسهم الواحد، وبتغطية بلغت 85.6 مرة، بين 26 و30 أكتوبر، وذلك بعد طرح 9 ملايين سهم في السوق السعودية الرئيسية، تمثل نحو 30% من إجمالي أسهم الشركة. ومن المتوقع أن يتم تخصيص 20% من إجمالي الأسهم المطروحة للاكتتاب العام للمكتتبين من الأفراد يومي 12 و13 نوفمبر 2025.

ويرى مراقبون أن حجم التغطية الكبير من المتوقع أن يدعم الأداء الجيد لأسهم القطاع ولكن ليس بالضرورة أن يكون كافي لتحفيز السيولة في السوق كله لأن تأثير هذا القطاع على السيولة في سوق الأسهم محدود. هذا بالإضافة للعوامل العالمية السابق ذكرها + التوقيت كون الربع الأخير من العام عادة ما يشمل عمليات بيع ونقص في السيولة.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية، سجل هنا