PHOTO

خلفية سريعة

لا شك أن أوضاع المالية العامة في الولايات المتحدة الأمريكية تستمر في جذب اهتمام الأسواق العالمية، إذ يبلغ إجمالي الدين الوطني الأمريكي اليوم حوالي37.4 تريليون دولار.

ويشمل الدين الوطني الأمريكي جميع الالتزامات المالية للحكومة الفيدرالية، سواء كانت مستحقة للحسابات الحكومية الداخلية أو للحسابات الخارجية والمحلية غير الحكومية.

وبالتالي من المقدر أن تبلغ نسبة المديونية إلى الناتج 122% في الولايات المتحدة بنهاية 2025، وفق تقديرات صندوق النقد الدولي.

ويشكل هذا ارتفاع كبير في المديونية مقارنة بمستوياتها خلال العقود الماضية، حيث كانت نسبة المديونية لا تتجاوز 50% من الناتج المحلي الإجمالي في بداية الألفية الثانية.

في هذا السياق، تجدر الإشارة إلى أن حوالي30.1 تريليون دولار من الديون الأمريكية مملوكة للجهات الخارجية والمحلية غير الحكومية، بما في ذلك البنوك المركزية الأجنبية، صناديق الاستثمار، المؤسسات المحلية والمستثمرين الأفراد، في حين أن حوالي 7.3 تريليون دولار من الديون مملوكة للحسابات الحكومية الداخلية مثل صناديق الثقة والحسابات الفيدرالية.

بعيداً عن الأرقام الاسمية

لا شك أن التداعيات على استدامة المالية العامة في الولايات المتحدة عميقة.

إذ أن مدفوعات الفوائد أو خدمة الدين تتزايد بوتيرة باتت تهدد بتجاوز فئات الإنفاق الرئيسية ضمن الميزانية الفيدرالية.

ومع تضاؤل تأثير السياسات النقدية غير التقليدية في خفض أسعار الفائدة الحقيقية، أصبحت تكلفة خدمة الدين عامل أساسي في تحديد وضعية المالية العامة الأمريكية.

في الوقت نفسه، إن تآكل ما يُعرف بـ"عائد الراحة" لسندات الخزانة، أو معدل العائد المتوقع الذي سيحصل عليه المستثمر إذا احتفظ بالسند حتى تاريخ استحقاقه، يؤشر على أن الأسواق باتت تطلب تعويضات أعلى، مما يزيد من تكلفة الاقتراض بشكل عام.

بالتوازي، فإن العوائد على سندات الخزانة الأمريكية، والتي تعد مؤشر أساسي لتوقعات النمو الاقتصادي ووضعية المالية العامة، قد شهدت تحركات مهمة خلال الأسابيع الأخيرة.

إذ انخفض العائد على سندات الخزانة لأجل عشر سنوات إلى ما دون%4.10 في سبتمبر، وهو أدنى مستوى منذ أبريل الماضي.

ويمثل هذا الانخفاض تحرك حاد مقارنة بالذروة المسجلة في يناير 2025، عندما اقترب العائد على سندات العشر سنوات من 4.8%.

وبالتالي فإن هذا الانخفاض يعكس عدة عوامل، منها المخاوف المتزايدة بشأن زخم النمو الاقتصادي، مؤشرات التباطؤ في سوق العمل، وتعزيز رهانات المستثمرين بأن البنك الاحتياطي الفيدرالي قد يبدأ قريباً دورة تخفيض لأسعار الفائدة خلال الأسبوع القادم.

بالتوازي، يظل شكل منحنى العائد محور نقاش، حيث يتوقع بعض المحللين أن يحصل إعادة ميل “re-steepening” للمنحنى مع بدء دورة التخفيض، نتيجة الطلب القوي على سندات الخزانة طويلة الأجل في ظل بيئة نمو منخفضة.

استراتيجية إدارة الدين

في المقابل، جذبت استراتيجية إدارة الدين لوزارة الخزانة الأمريكية الانتباه أيضاً، خصوصاً بعد إصدار قياسي بقيمة100 مليار دولار من سندات الخزانة لأجل أربعة أسابيع في أسبوع واحد في أغسطس الماضي.

تهدف هذه الاستراتيجية قصيرة الأجل إلى تخفيض تكاليف الفوائد على المدى القريب، لكنها تزيد من مخاطر إعادة التمويل وتعرض الخزانة لتقلبات مفاجئة في طلب المستثمرين أو ظروف السيولة.

ويبرز هذا الصراع بين إدارة تكاليف الاقتراض قصيرة الأجل والحفاظ على الاستقرار المالي طويل الأجل كجزء رئيسي من الوضعية الحالية للمديونية في الولايات المتحدة.

من جهة أخرى، وفي الوقت الذي تشهد فيه الولايات المتحدة تراجع في العوائد، تتحرك الأسواق في اقتصادات رئيسية أخرى في الاتجاه المعاكس.

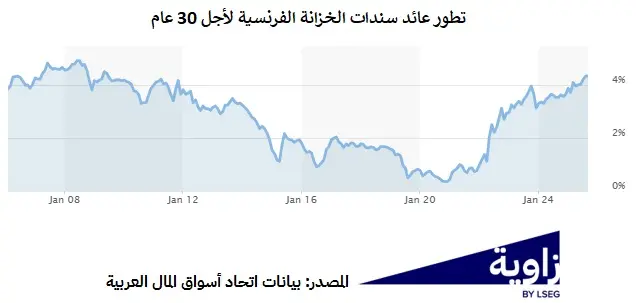

ففي المملكة المتحدة، ارتفعت تكاليف الاقتراض طويلة الأجل إلى أعلى مستوى لها منذ 27 عام، بينما قفزت عوائد السندات الفرنسية لأجل 30 عام إلى أعلى مستوى لها منذ أكثر من 16 عام.

هذا التباين يعكس اختلاف الظروف الاقتصادية والسياسات المالية والنقدية بين المناطق التي تجمعها تطورات واضطرابات سياسية غير مسبوقة ومتلاحقة.

ففي أوروبا، تدفع الضغوط التضخمية المستمرة إلى جانب العجز المالي الكبير المستثمرين للمطالبة بعوائد أعلى لتعويض تآكل العوائد الحقيقية.

ورغم أن البنك المركزي الأوروبي قد قام بتخفيض أسعار الفائدة قبل الاحتياطي الفيدرالي استجابة للنمو البطيء في منطقة اليورو، إلا أن هذه التخفيضات لم تكن كافية لموازنة المخاوف الهيكلية بشأن استدامة المالية العامة وتوقعات التضخم، مما أدى إلى استمرار ارتفاع العوائد طويلة الأجل.

التوقعات

في المقابل، تنخفض العوائد الأمريكية رغم أن الاحتياطي الفيدرالي لم يبدأ بعد بتخفيضات كبيرة على صعيد معدلات الفوائد.

ويأتي ذلك كانعكاس لتوقعات الأسواق بأن الفيدرالي قد يخفف السياسة النقدية قريباً كاستجابة للنمو الضعيف وتباطؤ سوق العمل.

إذ أن التوقعات بتراجع معدلات الفوائد في المستقبل يجعل سندات الخزانة في الوقت الحالي أكثر جاذبية، مما يزيد الطلب عليها مرة أخرى ويخفض بالتالي العوائد، في حين لا يزال المستثمرون يبحثون عن الملاذات الآمنة في سندات الخزانة الأمريكية في ظل مناخ من عدم اليقين وتلبد الأوضاع الماكرو اقتصادية حول العالم بشكل عام، مما يعزز الطلب القوي على الديون الأمريكية طويلة الأجل ويدفع بالعوائد أيضاً نحو الانخفاض.

إن هذا التباين يدل على أن أسعار الفائدة قصيرة الأجل التي يحددها البنك المركزي والعوائد طويلة الأجل على السندات قد تتحرك في اتجاهين مختلفين، بحسب عوامل مثل مخاطر الدين العام، توقعات التضخم، وآفاق النمو الاقتصادي.

فبينما تشير تخفيضات البنك المركزي الأوروبي إلى دعم قصير الأجل، إلا أن المخاوف الهيكلية المستمرة في أوروبا تدفع العوائد إلى الارتفاع، في حين أن التوقعات بتخفيضات الاحتياطي الفيدرالي المرتقبة لمعدلات الفوائد بشكل خاص تساهم في إبقاء العوائد الأمريكية منخفضة، لاسيما وأن السندات الحالية توفر عائد أعلى من أي سندات جديدة ستصدر بعائد أقل بعد خفض الفائدة.

وتترتب على هذه التطورات مفاعيل واسعة النطاق، لاسيما وأن ارتفاع العوائد على سبيل المثال يعني زيادة تكاليف خدمة الدين للحكومات، مما قد يقيد مرونة السياسات المالية.

في المقابل، قد تواجه الشركات تكاليف تمويل أعلى تؤثر على الإنفاق الرأسمالي وخطط التوسع.

أما المستثمرون، فيواجهون بيئة جديدة لتسعير المخاطر، حيث قد لا توفر الأصول التقليدية، مثل السندات الحكومية، عوائد متوقعة وقليلة التقلب، في حين يؤثر التباين في العوائد بشكل سلبي على التدفقات الرأسمالية العالمية، أسعار الصرف، واستراتيجيات الاقتراض الدولية.

الخلاصة

في الختام، كل هذه التطورات الراهنة في أسواق السندات الأمريكية والعالمية قد تؤدي إلى إعادة تقييم لهيكلية تسعير الديون السيادية حول العالم.

إذ يجمع المشهد بين مستويات الدين الأمريكية المرتفعة، استراتيجيات التمويل قصيرة الأجل، تباطؤ النمو المحلي، وارتفاع العوائد الأوروبية، مما يبرز الترابط بين الأسواق المالية الكبرى وتعقيدات إدارة السياسات المالية والنقدية والاستثمارية.

وبالتالي قد يدخل كل من المستثمرين والحكومات والشركات فترة تتطلب إدارة دقيقة للديون السيادية، مراقبة مخاطر أسعار الفائدة، وتخطيط استراتيجي للسياسات الاستثمارية.

ويبدو أن عصر العوائد طويلة الأجل المستقرة قد ولّى، ليحل محله بيئة مالية أكثر تقلباً، حيث يمكن أن تدفع ظروف كل دولة بالأسواق المالية إلى نتائج متفاوتة بشكل ملحوظ.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا