PHOTO

السندات والدولار

خلال الأسبوع الماضي والمنتهي في 6 فبراير، تراجعت عوائد سندات الخزانة الأمريكية مع قيام المستثمرين بموازنة البيانات الصناعية المستقرة مقابل تقارير الوظائف الضعيفة، والتي أشارت إلى حالة من الحذر في الاقتصاد الأمريكي.

وسجل مؤشر إدارة المعروض الصناعي ليناير قراءة بلغت 52.6، مما يشير إلى توسع النشاط الصناعي في الولايات المتحدة خلال الفترة.

وكان المؤشر قد سجل مستويات انكماش تحت الـ 50 لمدة 26 شهر قبل أن يسجل آخر قراءة توسعية.

في المقابل، أظهرت بيانات سوق العمل الأمريكي مزيد من علامات الضعف، لاسيما في ضوء أحدث تقرير لفرص العمل (JOLTs) الصادر عن مكتب إحصاءات العمل الذي أشار إلى أن عدد الوظائف الشاغرة في ديسمبر قد انخفض إلى 6.54 مليون وظيفة، مقابل 6.93 مليون وظيفة بعد التعديل للهبوط في نوفمبر.

وتعد هذه القراءة الجديدة أدنى مستوى للوظائف الشاغرة منذ سبتمبر 2020. وعليه، أغلقت عوائد سندات الخزانة الأمريكية الأسبوع على تراجع طفيف، إذ انخفض عائد السندات لأجل سنتين بمقدار 4 نقاط أساس إلى 3.5%، بينما انخفض عائد السندات لأجل 10 سنوات بمقدار نقطتين أساس إلى 4.22%.

في الوقت نفسه، أنهى الدولار الأمريكي الأسبوع المنتهي في 6 فبراير على ارتفاع بنسبة 0.7%، مسجل أعلى المستويات منذ أكثر من أسبوعين، وذلك وسط احتمال تخفيف التوترات بين الولايات المتحدة وإيران.

هذا بالرغم من بعض التراجعات في منتصف الأسبوع الماضي مع قيام المتداولين بتثبيت المكاسب الأخيرة التي تحفزت بالبيانات الأمريكية الإيجابية وتوقعات بأن يكون الاحتياطي الفيدرالي أقل تيسيراً.

غير أن مؤشر الدولار الأمريكي عاد وشهد تراجعات مع مطلع هذا الأسبوع والذي سينتهي في 13 فبراير، نتيجة حالة من الترقب في الأسواق قبل صدور بيانات اقتصادية أمريكية مهمة، وعلى رأسها بيانات سوق العمل والتضخم المتوقع صدورها نهاية هذا الأسبوع.

ودفع هذا المستثمرين إلى تقليص مراكزهم في العملة الأمريكية انتظاراً لاتضاح مسار السياسة النقدية للاحتياطي الفيدرالي.

كما ساهم انخفاض عوائد سندات الخزانة الأمريكية خلال الأسبوع الحالي في تقليص جاذبية الدولار، بالتوازي مع تحسن الإقبال على أصول بديلة كالذهب، في ظل حالة من عدم اليقين بشأن اتجاه أسعار الفائدة والتوقعات الاقتصادية العامة.

البورصات

أمريكا

أنهت أبرز المؤشرات الرئيسية في وول ستريت الأسبوع المنتهي في 6 فبراير على تفاوت وتقلب، مع تسجيل مؤشر داو جونز مكاسب أسبوعية بنسبة 2.5%، بينما سجل كل من S&P 500 وناسداك تراجعات أسبوعية بنسبة 0.1% و1.8% على التوالي.

وقد سجلت الأسهم الأمريكية بين 3 و4 فبراير انخفاضات حادة، نتيجة تحول في المزاج الاستثماري تجاه قطاع التكنولوجيا، وتحديداً شركات البرمجيات.

إذ عادت المخاوف المتعلقة بالذكاء الاصطناعي إلى الواجهة، ولكن من زاوية مختلفة. فبعد عامين من اعتبار الذكاء الاصطناعي محرك للنمو ورافعة للتقييمات، بدأ المستثمرون يتساءلون عما إذا كان الانتشار السريع للنماذج التوليدية والأدوات منخفضة التكلفة سيؤدي إلى زيادة المنافسة وضغط هوامش الربحية على شركات البرمجيات التقليدية.

الفكرة هنا أن الذكاء الاصطناعي لا يخلق فرص فحسب، بل قد يختصر الحاجة إلى بعض حلول البرمجيات القائمة أو يخفض حواجز الدخول أمام لاعبين جدد. كما انعكس هذا القلق في عمليات بيع مركزة في أسهم التكنولوجيا، خصوصاً الشركات ذات مضاعفات الربحية المرتفعة، حيث باتت التقييمات عرضة لأي إشارة إلى تباطؤ في النمو أو تراجع في القدرة التسعيرية.

ومع اقتراب صدور نتائج شركات كبرى مثل Alphabet وAmazon، فضل العديد من المستثمرين تقليص المخاطر بدلاً من الاحتفاظ بمراكز كبيرة قبل الإفصاحات الفصلية. وبالتالي فإن هذا الانخفاض الحاد لم يكن نتيجة حدث واحد، بل جاء نتيجة تداخل عوامل مثل إعادة تقييم لمخاطر الذكاء الاصطناعي على نماذج أعمال البرمجيات، تموضع دفاعي قبل نتائج شركات التكنولوجيا الكبرى، وبيئة كلية ما تزال محكومة بالحذر قبل بيانات اقتصادية مفصلية.

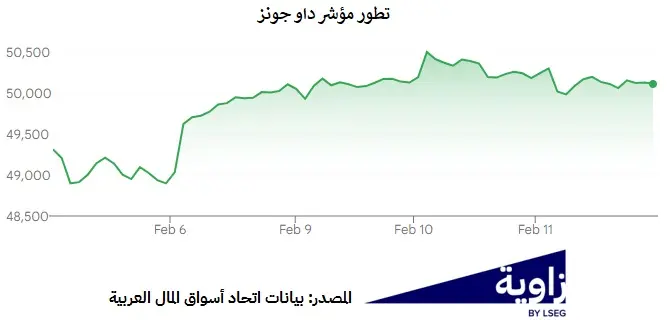

بعد تراجع استمر لثلاثة أيام، ارتدت المؤشرات الأمريكية بقوة في 6 فبراير مع شراء المستثمرين لأسهم التكنولوجيا التي كانت قد انخفضت سابقاً، مما ساعد على دعم السوق ككل.

وتجاوز مؤشر داو جونز الصناعي مستوى 50,000 نقطة لأول مرة في تاريخه، بينما سجل S&P 500 وناسداك مكاسب واضحة، مع ارتفاع كبير في أسهم شركات التكنولوجيا والبنية التحتية للذكاء الاصطناعي بعد موجة بيع سابقة.

في حين استفادت بعض الأسهم القيادية من توقعات أرباح أعلى أو من زخم التعافي، مما عزز أداء المؤشرات بنهاية جلسة 6 فبراير. وقد استمر هذا المنحى نوعاً ما خلال الأسبوع الحالي والذي سينتهي في 13 فبراير وفق مسار أكثر ثباتاً نسبياً.

آسيا وأوروبا

شهدت غالبية الأسواق الآسيوية ارتفاعات قوية خلال الأسبوع الماضي والمنتهي في 6 فبراير، مدفوعة بتطورات سياسية إيجابية، خاصة في اليابان بعد أن فازت ساناي تاكايتشي في الانتخابات التشريعية العامة في اليابان، حيث حقق حزبها الأغلبية المطلقة في مجلس النواب الياباني بثلثي المقاعد تقريباً، مما عزز التفاؤل لدى المستثمرين في ظل توجهاتها الاقتصادية التي تميل إلى التحفيز وتعزيز النمو الاقتصادي، ليرتفع مؤشر نيكاي 225 الياباني إلى مستويات قياسية، وكذلك مؤشرات كوريا، تايوان والأسواق الأخرى.

ولكن تأثيرات اليابان بقت في اليابان.

حيث لم تتجه كل الأسواق بنفس الاتجاه، فبعض المؤشرات في الصين وهونغ كونغ كانت ضعيفة نسبياً خلال الأسبوع الماضي، لكن الزخم العام بقي صعودياً في آسيا الكبرى.

وقد استمرت الأسهم الآسيوية بالارتفاع هذا الأسبوع مع دعم من أسهم التكنولوجيا وضعف الدولار، بالتماشي مع أداء أسواق الأسهم الأمريكية. أما الأسهم الأوروبية فقد تماشت بدورها مع الأسواق الأمريكية والآسيوية وإن بتفاوت أكبر، لاسيما خلال الجلسات الأخيرة من الأسبوع الماضي لتنهي الأسبوع على ارتفاعات جيدة، مع استمرار في المنحى الإيجابي الثابت نسبياً خلال الأسبوع الحالي.

البورصات العربية

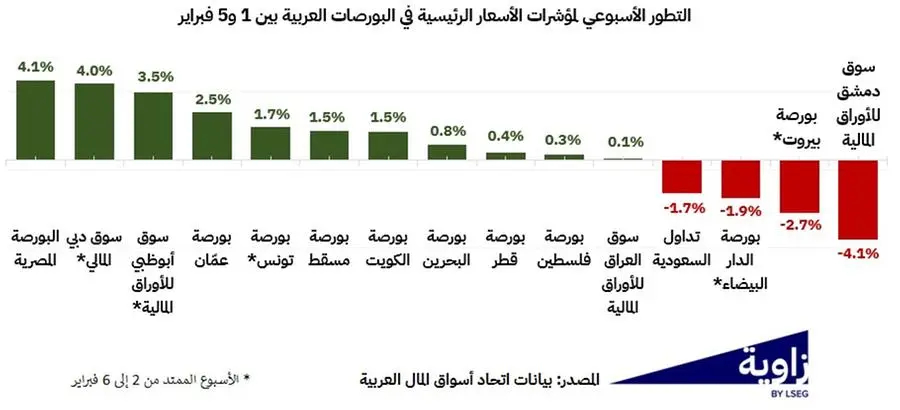

سجلت الأسواق العربية أداء متباين نسبياً خلال الأسبوع المنتهي في 6 فبراير، حيث تراجع مؤشرS&P العربي المركب بنسبة طفيفة بلغت 0.1%.

في الوقت نفسه انخفضت قيمة التداول الإجمالية بنسبة 5.5%، مقابل ارتفاع في أحجام التداول بنسبة 19.1%، وتراجع عدد الصفقات بنسبة 3.9%، فيما استقرت القيمة السوقية الإجمالية دون تغيير يُذكر.

على مستوى المؤشرات، تصدر الأداء الإيجابي كل من البورصة المصرية (+4.1%)، سوق دبي المالي (+4.0%)، سوق أبوظبي للأوراق المالية (+3.5%)، وبورصة عمّان (+2.5%)، في حين سجلت أسواق دمشق (-4.1%)، وبيروت (-2.7%)، والدار البيضاء (-1.9%)، والسعودية (-1.7%) تراجعات خلال الأسبوع. وتعكس هذه الأرقام حالة من التباين القطاعي والجغرافي، مع ضعف نسبي في السيولة الإجمالية، مع استمرار لهذا الأداء المتباين خلال الأسبوع الحالي.

ويمكن تفسير هذا الأداء للأسواق العربية بعوامل خارجية وداخلية متداخلة. فعلى الصعيد الخارجي، شهدت الأسواق العالمية حالة من التقلب المرتبط بترقب بيانات التضخم الأمريكية ونتائج كبرى شركات التكنولوجيا، ما انعكس على معنويات المستثمرين في المنطقة وأدى إلى تحركات انتقائية بدلاً من اتجاه موحد.

كما ساهم تذبذب أسعار النفط في التأثير على بعض أسواق الخليج، خصوصاً السوق السعودية، في ظل حساسية التقييمات لتوقعات الطاقة والإنفاق الحكومي.

أما داخلياً، فقد دعمت نتائج الشركات القوية وتدفقات السيولة المحلية بعض الأسواق مثل مصر، أبوظبي ودبي، في حين واجهت أسواق أخرى ضغوط جني أرباح بعد موجات صعود سابقة أو محدودية في الزخم والسيولة. وارتفاع أحجام التداول مقابل تراجع طفيف في القيمة الإجمالية يعكس إعادة تموضع للمستثمرين أكثر من كونه خروج واسع من الأسواق، ما يشير إلى مرحلة توازن وترقب.

الكريبتو

أما على صعيد العملات الرقمية، فقد استهلت الأسبوع الماضي والمنتهي في 6 فبراير بموجة بيع حادة دفعت الأسعار إلى أدنى مستوياتها منذ عدة أشهر وأدت إلى تصفية مليارات الدولارات. وقد انخفضت البتكوين في مستهل الأسبوع إلى ما دون مستوى 80,000 دولار، وكانت تتداول عند حوالي 78,450 دولار، أي أقل بنحو 40% عن أعلى مستوى لها على الإطلاق البالغ 126,000 دولار في أكتوبر 2025.

كما انخفضت إيثريوم تحت مستوى 2,700 دولار وكانت تتداول عند حوالي 2,300 دولار.

ومواصلة للاتجاه التنازلي، تحول يوم الثلاثاء 3 فبراير من سيئ إلى أسوأ في ظل موجة بيع أوسع في قطاع التكنولوجيا والقطاع المالي.

وانخفضت البتكوين إلى أدنى مستوى لها منذ 14 شهر قبل أن تعاود الارتفاع فوق 76,000 دولار، بينما انخفضت إيثريوم بنسبة 2.5% إلى حوالي 2,200 دولار.

ومع ذلك، أنهت أسواق العملات المشفرة يوم الجمعة على ارتفاع فوق 70,000 دولار، كما ارتفعت إيثريوم بنسبة 11% وتخطت مستوى 2,000 دولار، دون أن تمحي الخسائر التي تكبدتها سوق العملات المشفرة خلال الأسبوع. وبالتالي، أغلقت بتكوين على تراجع عند 70,332 دولار، مسجلة خسارة أسبوعية بنسبة 16.5%. كما أنهت إيثريوم الأسبوع على تراجع عند 2,053 دولار، بانخفاض نسبته 24.1%.

وقد استمرت العملات المشفرة بالتراجع خلال هذا الأسبوع الذي سينتهي في 13 فبراير، حيث تداولت بتكوين في نطاق تراوح بين 66 و69 ألف دولار، منخفضة مقارنة بمستوياتها في الأسبوع السابق، فيما تراجعت إيثريوم إلى ما دون 2,000 دولار مع خسائر نسبية أكبر من بتكوين. وهو ما يعكس استمرار الضغوط البيعية في السوق الرقمية خلال الأيام الماضية، وسط حذر المستثمرين وتقلبات واضحة في شهية المخاطرة.

الخلاصة

باختصار، إن تحركات الأسواق العالمية خلال النصف الأول من فبراير تعكس إعادة تموضع واضحة للمستثمرين، تمثلت في:

- زيادة نسبية للاتجاه نحو السندات مع تراجع العوائد رغم البيانات الصناعية الإيجابية.

- تقليص الانكشاف على أسهم التكنولوجيا مرتفعة التقييم لصالح قطاعات أكثر دفاعية.

- تعديل مراكز الدولار قبيل صدور بيانات اقتصادية مفصلية.

- تخفيف المراكز عالية المخاطر في العملات المشفّرة.

وبذلك لم يكن المشهد انسحاب واسع من الأسواق، بل إعادة توزيع مدروسة للمخاطر داخل المحافظ الاستثمارية.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا