PHOTO

خلفية سريعة

خلال الأسبوع الماضي والمنتهي في 16 يناير، شهدت عوائد سندات الخزانة الأمريكية تقلبات كبيرة، لكنها أنهت الأسبوع في نهاية المطاف على ارتفاع، إذ طغت قوة بيانات سوق العمل على الضغوط الناتجة عن تراجع التضخم.

وقد وفر هذا الارتفاع في العوائد الدعم لمؤشر الدولار الأمريكي، الذي اختتم بدوره الأسبوع على مكاسب طفيفة نسبياً، رغم الضغوط التي شهدها الأسبوع السابق له بعد أن لوحت وزارة العدل الأمريكية بتوجيه اتهام لرئيس مجلس الاحتياطي الفيدرالي جيروم باول، ما أثار مخاوف بشأن استقلالية البنك المركزي الأمريكي.

في المقابل، واجهت أسهم وول ستريت فترة صعبة؛ فعلى الرغم من تحقيق قمم قياسية مبكرة، تراجعت المؤشرات الرئيسية لتنهي الأسبوع على خسائر طفيفة إلى حد ما، مع انتقال المستثمرين نحو القطاعات الدفاعية بالتزامن مع انطلاق موسم إعلان النتائج.

بالتوازي، تمكنت أسعار النفط من تسجيل مكاسب أسبوعية، مدفوعة إلى حد كبير بالتوترات الجيوسياسية ومخاوف اضطرابات الإمدادات التي طغت على أثر ارتفاع المخزونات المحلية.

هذا فيما بلغت أسعار الذهب قمم تاريخية، متجاوزاً عتبة الـ4,600 دولار للأونصة في 16 يناير، مع تصاعد الطلب على الملاذات الآمنة بفعل حالة عدم اليقين الاقتصادي.

البورصات العالمية

غير أن الأسبوع الحالي والذي سينتهي في 23 يناير شهد تطورات أرخت بظلالها على أداء الأسواق العالمية بشكل خاص.

فعلى الجبهة الجيوسياسية، عاد ملف غرينلاند إلى الواجهة عبر تصريحات ومواقف مرتبطة بالرئيس دونالد ترامب، وتحديداً الخطاب الذي ألقاه الرئيس في منتدى دافوس الاقتصادي العالمي في سويسرا.

سريعا: ماذا حدث خلال خطاب ترامب؟

أعاد ترامب الملف الشائك لغرينلاند إلى واجهة النقاش الدولي، وأوضح رؤيته بنبرة تصالحية ظاهرها لكنها تحمل رسائل قوية في مضمونها، ليعلن بعدها أنه تم التوصل إلى إطار اتفاق مستقبلي مع أمين عام حلف الناتو حول غرينلاند، أعقب ذلك تراجع عن تهديداته السابقة بفرض رسوم جمركية على بعض الدول الأوروبية في حال معارضتها لفكرة الاستحواذ. وخفض ذلك من حدة التوتر المؤقتة في الأسواق.

ولكن هذا السجال مع أوروبا حول الرسوم والاصطفافات السياسية، ثم التراجعات أو التهدئة في بعض التهديدات، خلق ضبابية سياسية انعكست سريعاً على معنويات المخاطرة عالمياً، وتحديداً على مؤشر الدولار الأمريكي الذي تراجع في 20 يناير إلى ما دون 98.5 بعد أن كان يناهز عتبة 99.5 في 16 يناير، قبل أن يعاود ارتفاعه بشكل طفيف في 21 يناير.

وترتب على هذا تقلبات في أسواق الأسهم العالمية خلال الأسبوع الحالي.

تدوير بعيد عن الأصول الأميركية

شهدت الأسواق هذا الأسبوع ما يُتداول عنه بوصفه تدوير بعيد عن الأصول الأميركية: أي قيام بعض المستثمرين، ولاسيما في أوروبا، بتقليص انكشافهم على السندات والأصول المقومة بالدولار الأميركي، على خلفية توتر جيوسياسي وسياسي، والتحول نحو بدائل في أوروبا أو أسواق أخرى.

وقد أدى هذا إلى أن تشهد سندات الدين الأوروبية ارتفاعات في العوائد، خصوصاً في الآجال المتوسطة والطويلة، في إعادة تموضع انتقائية ضد مخاطر مرتبطة بالولايات المتحدة تحديداً.

أما في اليابان، فقد كانت التداعيات أكبر، إذ تزامن هذا التدوير مع عوامل محلية كانت تضغط أصلاً على سوق السندات الحكومية؛ أبرزها تصاعد المخاوف من توسع مالي وزيادة الإصدارات، إلى جانب مسار تطبيع السياسة النقدية الذي يحد من مرساة العوائد التي اعتادها المستثمرون.

والنتيجة كانت ارتفاع حاد في عوائد السندات اليابانية، ولاسيما الآجال الطويلة، لأن هذه السندات غالباً ما تُستخدم في المحافظ العالمية كأداة تمويل وتحوط؛ وعند تفكيك المراكز وإعادة موازنة المخاطر، تُباع السندات اليابانية لتحرير السيولة وتقليص حساسية المحافظ تجاه ارتفاع العوائد.

وقد شهدت سوق السندات الحكومية اليابانية هذا الأسبوع إعادة تسعير حادة بالأرقام. إذ قفز عائد السندات لأجل 40 عام إلى نحو 4.2%، وهو أعلى مستوى منذ إدراج هذا الأجل، فيما ارتفع عائد 30 عام إلى قرابة 3.9% بعد زيادة تجاوزت 20 نقطة أساس خلال أيام قليلة، حتى عائد 10 سنوات صعد إلى حدود 2.3%، وهو أعلى مستوى له منذ أواخر التسعينيات.

عكست هذه التحركات موجة بيع قوية في الآجال الطويلة، مدفوعة بمخاوف من توسع مالي محتمل، وضعف الطلب في المزادات، إلى جانب استمرار مسار تطبيع السياسة النقدية من قبل بنك اليابان.

ومع تزامن ذلك مع إعادة تموضع عالمية بعيداً عن الأصول الأميركية، تحولت السندات اليابانية إلى أداة تفكيك صفقات وتمويل في المحافظ العالمية، ما ضاعف الضغط على الأسعار ورفع العوائد بوتيرة غير مسبوقة.

البورصات العربية

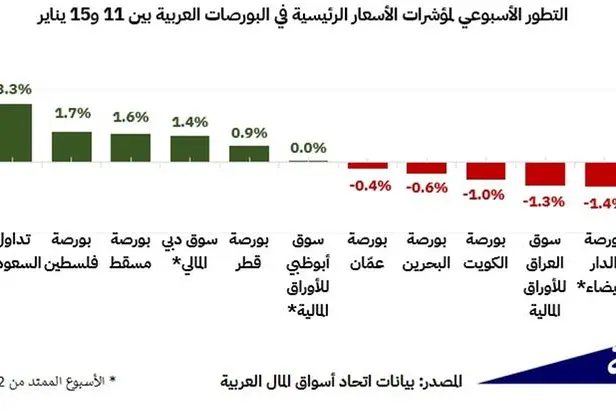

خلال الأسبوع الماضي والمنتهي في 16 يناير، أظهر أداء البورصات العربية تباين واضح بين الأسواق، مع ميل عام إيجابي مدفوع بارتفاع السيولة وتحسن شهية المخاطرة في بعض الأسواق الرئيسية.

سجلت أسواق مثل السعودية، مصر وتونس مكاسب جيدة على مستوى المؤشرات، مدعومة بنشاط تداول جيد وارتفاع في عدد الصفقات، فيما حافظت أسواق الإمارات على أداء مستقر نسبياً مع تحسن واضح في قيم التداول.

في المقابل، شهدت بعض الأسواق الأصغر أو الأقل سيولة تراجعات محدودة في المؤشرات وقيم التداول، ما يعكس حساسية أعلى للتحركات وجني الأرباح بعد فترات ارتفاع سابقة.

وعليه، أنهى مؤشر S&P العربي المركب الأسبوع على مكاسب بنسبة 1.7%، ما يؤكد أن الاتجاه العام بقى داعم رغم التفاوت بين الأسواق.

أما على المدى القصير، فمن المتوقع أن يستمر الأداء الانتقائي خلال الأسبوع الحالي والمقبل، مع تركيز المستثمرين على نتائج الشركات، وتطورات السياسة النقدية العالمية، ولا سيما ترقب إشارات أوضح من الاحتياطي الفيدرالي بشأن مسار الفائدة.

فالأسواق ذات الزخم التشغيلي والسيولة المرتفعة مرشحة لمواصلة الأداء الجيد، في حين قد تبقى الأسواق الأقل نشاطاً عرضة لتقلبات أسرع.

عليه، من المرجح أن تبقى البورصات العربية في حالة ترقب حذر، حيث سيكون لقرار الفيدرالي ونبرة بيانه أثر مباشر على تدفقات المحافظ الأجنبية وسلوك المستثمرين المحليين.

ففي حال جاءت الإشارات النقدية داعمة للتيسير، قد نشهد تحسن إضافي في المعنويات واستمرار للمكاسب في الأسواق القيادية، بينما أي مفاجأة أكثر تشدداً قد تؤدي إلى تذبذبات قصيرة الأجل دون أن تغير الصورة العامة السائدة حالياً على المدى القريب.

الذهب والفضة

ضمن هذا السياق، كان صعود الذهب والفضة هو العنوان الأوضح كما هو الحال خلال الاضطرابات الجيوسياسية.

وقد لامست أسعار الذهب مستويات قياسية قرب 4,888 دولار للأونصة في 21 يناير، مع مكاسب تجاوزت 11% منذ بداية 2026، مدفوعة بمزيج من زيادة في الطلب وتوقعات تيسير نقدي وشراء رسمي/استثماري متواصل.

وفي جانب التوقعات، رفعت غولدمان ساكس هذا الأسبوع تقديرها لسعر الذهب لنهاية 2026 إلى 5,400 دولار للأونصة، مع الإشارة إلى أن تغير مزاج التحوط، إذا تراجعت مخاطر السياسات عالمياً، يبقى عامل الخطر الأساسي على المدى المتوسط.

أما الفضة، فقد حافظت على زخم استثنائي وتداولت فوق مستويات تاريخية، مع اختراقات فوق 95 دولار للأونصة، مدعومةً بطلب استثماري وصناعي، توترات جيوسياسية وتقلص المخزونات.

ومن المتوقع أن يستمر هذا المسار لكن مع تقلبات وتراجعات كلما أعادت الأسواق تسعير توقيت خفض الفيدرالي أو هدأت المخاطر السياسية.

عليه، فإن السيناريو الأساسي يبقى داعم للذهب والفضة في المرحلة المرتقبة طالما أن الفيدرالي يقترب من التيسير وتبقى علاوة المخاطر السياسية مرتفعة، لكن نقطة الضعف المشتركة هي أي مفاجأة متشددة من الفيدرالي من المتوقع أن ترفع العوائد الحقيقية كما أن أي تهدئة سياسية مفاجئة قد تخفض طلب التحوط، وهنا عادةً تكون الفضة أكثر عرضة للتذبذب من الذهب.

المعادن الأخرى والنفط

أما سلة السلع الأوسع، الصورة تبدو كالآتي: المعادن الثمينة وبعض الصناعية تقود الارتفاع، بينما الطاقة تبدو أكثر ميلاً للتحرك ضمن نطاقات بفعل توازن بين دعم جيوسياسي أو تعطلات محدودة من جهة وأساسيات معروض مريح من جهة أخرى.

فالنفط ارتفع بشكل طفيف خلال الأسبوع الحالي - برنت قرب 65 دولار للبرميل - في أعقاب ارتفاع بحدود 2% خلال الأسبوع المنتهي في 16 يناير، وذلك وسط أخبار غرينلاند وبعض العوامل التشغيلية.

لكن وكالة الطاقة الدولية ما زالت ترى نمو في الطلب خلال العام 2026 يقابله فائض معروض ملموس، كما تشير توقعات إدارة معلومات الطاقة الأميركية إلى متوسط أدنى لأسعار برنت خلال 2026 مقارنةً ب2025، ما يرجح بقاء أسعار الطاقة أقل اندفاعاً من المعادن ما لم تحدث صدمة جيوسياسية كبيرة.

أسبوع قرار الفائدة

هذا فيما يدخل الأسبوع المقبل، وتحديداً بين 27 و28 يناير، على وقع تسعير واضح في الأسواق بأن الاحتياطي الفيدرالي قد يُبقي الفائدة دون تغيير في اجتماعه الأول في 2026، مع تركيز المستثمرين أقل على القرار نفسه وأكثر على لغة البيان والمؤتمر الصحفي للفيدرالي يوم 28 يناير.

هل سيُلمح إلى أن أول خفض بات قريباً في الربع الأول، أم سيُبقي الباب مفتوح لكن مشروط بمزيد من بيانات التضخم والوظائف؟

تظهر مؤشرات تسعير العقود أن احتمال الإبقاء على النطاق الحالي للفائدة هو السيناريو المرجح بأغلبية كبيرة، بينما احتمال خفض فوري الأسبوع المقبل يبقى ضعيف.

عملياً، قصة الأسبوع المقبل ستكون إدارة التوقعات: السوق يقرأ أي تيسير مرتقب على أنه مسار تدريجي لا قفزة واحدة، لذا الحساسية ستكون عالية لأي نبرة أكثر تشدداً تُعيد تسعير توقيت الخفض أو أكثر ميلاً للتيسير تُعيد فتح شهية المخاطر وتضغط على الدولار والعوائد.

ويأتي ذلك ضمن فترة صمت تقليدية وترقب تسبق الاجتماع، ما يزيد من وزن أي تفاصيل ستظهر فقط عبر القرار والبيان.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا