PHOTO

الذهب

شهد الذهب خلال النصف الأول من أكتوبر، موجة ارتفاع استثنائية نقلت المعدن الأصفر إلى قمم تاريخية متتالية، بعد شهر استثنائي في سبتمبر.

قفزت أسعار الذهب إلى مستويات قياسية تجاوزت 3,900 دولار للأونصة يوم الاثنين 6 أكتوبر، مدفوعة بتوقعات خفض إضافي في أسعار الفائدة الأمريكية، في وقت لجأ فيه المستثمرون إلى المعدن النفيس كملاذ آمن وسط تصاعد حالة الغموض الاقتصادي والسياسي عالمياً.

وقد واجه المستثمرون مشهد معقد يتداخل فيه مسار السياسة النقدية للاحتياطي الفيدرالي مع التوترات الجيوسياسية العالمية، بينما أعاد الذهب تأكيد دوره التقليدي كأداة موثوقة لحفظ القيمة.

ومع استمرار هذا الزخم، تجاوزت أسعار الذهب مستوى 4,000 دولار للأونصة لأول مرة يوم الثلاثاء 7 أكتوبر، مع سعي المستثمرين للتحوط، ارتفاع التوترات الجيوسياسية، استمرار التضخم، والغموض الاقتصادي، في حين كثف كل من البنوك المركزية والمستثمرين الأفراد عمليات شراء الذهب.

عليه، سجل الذهب خلال الأسبوع المنتهي في 10 أكتوبر، ثامن أسبوع من المكاسب المتتالية، بعد أن أعاد الرئيس الأمريكي دونالد ترامب التحذير من فرض رسوم جمركية جديدة على الصين، ما أثار موجة جديدة من عمليات الشراء.

وفي الوقت ذاته، استفادت أسعار الفضة أيضاً من العوامل نفسها التي دعمت ارتفاع الذهب، مدعومة بمخاوف من نقص الإمدادات وازدياد الطلب الصناعي. ونتيجة لذلك، بلغت أسعار الذهب مستوى 4,036 دولار للأونصة في 10 أكتوبر، محققة مكاسب أسبوعية بنسبة 3.2%.

وقد استمر الذهب في التألق خلال الأسبوع الحالي والذي سينتهي في 17 أكتوبر، ليقترب في 16 أكتوبر من عتبة 4,250 دولار للأونصة والتي من المتوقع أن تستمر في الارتفاع بدعم من الخفض المتوقع للفائدة في الاجتماع المقبل للفيدرالي الأمريكي، ناهيك عن التوترات السياسية والتجارية المتزايدة.

بدورها، واصلت أسعار الفضة الارتفاع لتتجاوز عتبة 52 دولار للأونصة في 15 أكتوبر، إذ تزداد أهمية الفضة كمعدن استثماري مع مرور الوقت، بحيث تجمع بين سهولة التداول وتكلفتها المناسبة، مما يجعلها خيار جذاب لكل من يبحث عن تنويع محفظته المالية.

وبالتالي، من الواضح أن أسعار المعادن مستمرة في مسارها التصاعدي وتحطيمها لمستويات قياسية جديدة خلال الفترة المقبلة، وفق التوقعات.

البورصات

استهلت وول ستريت الأسبوع الماضي والمنتهي في 10 أكتوبر على منحى إيجابي، حيث سجل مؤشراS&P 500 وناسداك المركب مستويات قياسية يوم الاثنين 6 أكتوبر بدعم من التفاؤل بشأن زيادة نشاط الاندماجات والاستحواذات، رغم دخول الإغلاق الحكومي الأمريكي يومه السادس.

وقد استمر هذا التفاؤل حتى منتصف الأسبوع الماضي، غير أن الأسهم تراجعت يوم الثلاثاء 7أكتوبر مع غياب البيانات الاقتصادية الرسمية، ما دفع المستثمرين للاعتماد على مؤشرات بديلة وتصريحات مسؤولي الاحتياطي الفيدرالي لاستشراف وضع الاقتصاد والسياسة النقدية.

وفي منتصف الأسبوع الماضي، أغلق كل منS&P 500 وناسداك مجدداً عند مستويات قياسية، فيما بقي مؤشر داو جونز دون تغيير يُذكر، مع تركيز المستثمرين على محاضر الاجتماع الأخير للاحتياطي الفيدرالي بحثاً عن دلائل حول المسار المستقبلي لأسعار الفائدة.

ولكن شهدت الأسهم الأمريكية تراجع في نهاية الأسبوع الماضي، وتحديدا يومي 9 و10 أكتوبر، مع توقف الزخم بعد المكاسب السابقة وعودة المخاوف من التوترات التجارية.

وتراجعت أسهم شركات التكنولوجيا العملاقة يوم الجمعة 10 أكتوبر بشكل حاد أفقدها نحو 770 مليار دولار من قيمتها السوقية، بعدما هوت أسهم إنفيديا وأمازون وتسلا بنحو 5% لكل منها، مما دفع مؤشر ناسداك للهبوط يوم الجمعة 10 أكتوبر بنسبة 3.6%، في أسوأ أداء له منذ أبريل الماضي.

وبذلك، أنهت وول ستريت الأسبوع في المنطقة السلبية، حيث تراجع كل من مؤشر داو جونز بنسبة 2.7%، وS&P 500 بنسبة 2.4%، وناسداك بنسبة 2.5% خلال الأسبوع المنتهي في 10 أكتوبر.

وقد استمر هذا الأداء الواهن في أسواق الأسهم الأمريكية خلال الأسبوع الحالي والذي سينتهي في 17 أكتوبر، بحيث بقيت المؤشرات الرئيسية في الدائرة الحمراء بأداء ضعيف نسبياً، لاسيما في ظل تصريحات ترامب وقيود بكين التي فرضت عقوبات على خمس شركات أمريكية تابعة لشركة "هانوا أوشن"، إحدى أكبر شركات بناء السفن في كوريا الجنوبية والتي استحوذت في الفترة الأخيرة على حوض بناء في فيلادلفيا بالولايات المتحدة لتعزيز نشاطها في السوق الأمريكي، ما فاقم قلق المستثمرين بشكل عام، وهو مسار من المتوقع أن يستمر في المدى القريب.

في المقابل، شهدت أسواق الأسهم الأوروبية أداء مشابه للأسواق الأمريكية حيث طغى اللون الأحمر على أبرز مؤشرات الأسهم الأوروبية خلال الأسبوع المنتهي في 10 أكتوبر، مع تراجع مؤشر كاك الفرنسي بنسبة 2.0% ومؤشر FT-SE 100 بنسبة 0.7%، ليستمر الأداء الضعيف خلال الأسبوع الحالي والذي سينتهي في 17 أكتوبر.

غير أن أسواق الأسهم الآسيوية سجلت بعض الارتفاعات خلال الأسبوع المنتهي في 10 أكتوبر، حيث ارتفع مؤشر نيكاي 225 الياباني بنسبة 5.1% ومؤشر شانغهاي المركب بنسبة 0.4%، قبل أن تعاود الدخول من جديد في مربع الوهن خلال الأسبوع الحالي.

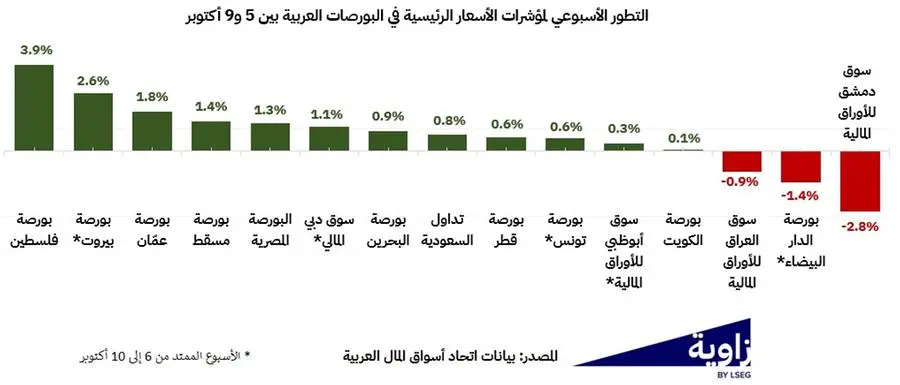

الأسواق العربية

طغى اللون الأخضر على أداء أسواق الأسهم العربية بشكل عام خلال الأسبوع المنتهي في 10 أكتوبر، وإن بوتيرة معتدلة نسبياً، بحيث سجل مؤشرS&P العربي المركب ارتفاع أسبوعي بنسبة 0.8%، في ظل ارتفاع مؤشرات أسعار معظم البورصات العربية.

وجاء هذا مدفوع بانحسار المخاوف الجيوسياسية مع الترقب لإعلان اتفاق لوقف الحرب في غزة الذي وقع في 13 أكتوبر، ما أعاد جزء من الثقة إلى المستثمرين الإقليميين والدوليين على حد سواء، وأسهم نوعاً ما في تراجع مستويات القلق التي كانت تضغط على السيولة وتحد من شهية المخاطر.

ارتفعت القيمة السوقية لأسواق الأسهم في المنطقة العربية بنسبة 0.6% لتبلغ 4,340 مليار دولار خلال الأسبوع المنتهي في 10 أكتوبر، كما ارتفعت قيمة التداول بنسبة 4.3% إلى 22.5 مليار دولار، بالتوازي مع ارتفاع في أحجام التداول بنسبة 4.1% إلى 20.7 مليار سهم.

ولكن سرعان ما عادت المراوحة لتسيطر على أداء أسواق الأسهم العربية خلال الأسبوع الحالي والذي سينتهي في 17 أكتوبر، دون تغييرات تذكر في مؤشرات أسعار البورصات العربية مع تفاوت في الأداء.

ما زال المستثمرون يتعاملون بحذر مع الأحداث، بانتظار اتضاح مسار الاتفاق السياسي على الأرض ومدى استدامة التهدئة الجيوسياسية، إذ تبقى الثقة مرهونة بتحول الهدنة إلى واقع دائم يخفف من حدة المخاطر الإقليمية ويعيد الزخم إلى دورة الاستثمار والنمو في المنطقة.

وبالتالي، يمكن القول إن حالة المراوحة الحالية تعكس مزيج من الانتظار والترقب، حيث تترقب الأسواق إشارات أكثر وضوحاً حول مسار الفائدة الأمريكية، واستدامة الهدوء السياسي الإقليمي، إضافة إلى النتائج الفصلية المقبلة للشركات، والتي ستحدد ما إذا كانت موجة التحسن السابقة قادرة على الاستمرار أم أنها كانت مجرد ارتداد مؤقت.

السندات

خلال الأسبوع المنتهي في 10 أكتوبر، أغلقت عوائد سندات الخزانة الأمريكية على انخفاض، مما عكس حذر المستثمرين في ظل استمرار إغلاق الحكومة الأمريكية والغموض المحيط بوتيرة خفض أسعار الفائدة المستقبلية من قبل الاحتياطي الفيدرالي، ولاسيما إثر تهديد ترامب بفرض رسوم جمركية أعلى على السلع الصينية.

وبذلك، أنهت عوائد سندات الخزانة الأمريكية الأسبوع على انخفاض إجمالي، حيث تراجع العائد على السندات لأجل سنتين بمقدار 6 نقاط أساس ليصل إلى 3.51%، بينما انخفض العائد على السندات لأجل عشر سنوات بمقدار 9 نقاط أساس ليبلغ 4.04%، في حين حافظت العوائد على استقرارها خلال الأسبوع الحالي والذي سينتهي في 17 أكتوبر.

الدولار

ارتفع مؤشر الدولار خلال الأسبوع المنتهي في 10 أكتوبر، إذ اقترب يوم الأربعاء 8 أكتوبر من أعلى مستوى له في شهرين، مدعوم بمخاوف جيوسياسية، مالية واقتصادية مستمرة في آسيا وأوروبا أثرت سلباً على العملات الرئيسية، لاسيما الين واليورو.

وجاء ذلك في ظل المخاوف من زيادة الإنفاق المالي في اليابان وحالة عدم الاستقرار السياسي في فرنسا، ليغلق الدولار الأسبوع الماضي على ارتفاع، حيث أغلق مؤشره عند مستويات الـ 99، بزيادة نسبتها 1.3%.

غير أن الدولار عاد وتراجع خلال الأسبوع الحالي والذي سينتهي في 17 أكتوبر، لاسيما بين 14 و15 أكتوبر، متأثراً بتصاعد التوترات التجارية بين الصين والولايات المتحدة، في وقت تعززت فيه توقعات الأسواق بخفض أسعار الفائدة خلال العام الجاري.

وقد جاءت هذه التحركات بعدما وجهت واشنطن انتقادات إلى بكين بسبب توسيعها قيود تصدير المعادن الأرضية النادرة، معتبرة أنها تهدد سلاسل الإمداد العالمية.

وردت وزارة التجارة الصينية بقولها إن الخطوات الأمريكية ضد الشركات الصينية هي السبب في فرض هذه القيود. عليه، في ظل هذه التطورات، من المتوقع أن تبقى الضغوط سائدة على مؤشر الدولار الأمريكي خلال الفترة المقبلة.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية، سجل هنا