PHOTO

في سبتمبر 2025، سجلت أسواق الأسهم في المنطقة العربية أداء إيجابي بشكل عام، مدعومة بإشارات نقدية تيسيرية وتجدد شهية المستثمرين.

فقد خفض الفيدرالي الأمريكي سعر الفائدة الأساسي بمقدار 25 نقطة أساس، في أول خفض له خلال العام، مع تباطؤ النمو وبروز مؤشرات ضعف في سوق العمل.

هذا القرار انعكس على أسواق المال العالمية، محفزاً مكاسب في الأسهم وضاغطاً على عوائد أدوات الدخل الثابت.

الخليج

في دول الخليج والمنطقة العربية بشكل عام، ساهمت البورصات إلى حد كبير في هذا الصعود.

بالتوازي كما هو متعارف عليه، تماشت عدة بنوك مركزية خليجية مع خطوة الفيدرالي عبر خفض الفائدة، مما عزز المعنويات في المنطقة ودفع بمؤشر دول مجلس التعاون لتسجيل أكبر ارتفاع له منذ 21 شهر، بدعم من السوق السعودية بشكل خاص.

شهدت أسواق السعودية والكويت تدفقات قوية بدعم من الإصلاحات التنظيمية والهيكلية، في حين جاءت نتائج أسواق أخرى أكثر تبايناً.

وعلى الصعيد العالمي، استفادت الأصول عالية المخاطر من زخم قوي، حيث سجل مؤشرا MSCI العالمي وMSCI للأسواق الناشئة مكاسب جيدة بلغت 3% و6.5% على التوالي، مدفوعة بقوة أسهم التكنولوجيا الأمريكية، فيما سارع المستثمرون لتسعير مزيد من التيسير النقدي لاحقاً في 2025.

عليه، فقد أدى المنحى التيسيري للبنوك المركزية، ولاسيما في الولايات المتحدة، إلى تحفيز تدفقات رؤوس الأموال نحو الأسهم ودعم التقييمات، رغم استمرار المخاوف من الضغوط التضخمية وتباطؤ النمو في تعزيز حالة الحذر.

وبشكل عام، برز سبتمبر كشهر إيجابي للأسواق: في المنطقة العربية، ساهمت السياسات النقدية التيسيرية والإصلاحات الهيكلية في تحقيق المكاسب، بينما شكل تحول الفيدرالي إلى التيسير محرك لزخم الأسهم على المستوى العالمي، ليبقى الحذر قائم حيال المخاطر الاقتصادية واستدامة السياسات النقدية.

القيمة السوقية

بلغت القيمة السوقية لأسواق الأسهم العربية4,309.7 مليار دولار مع نهاية سبتمبر، بارتفاع نسبته 2.7% (أي ما يعادل 113.6 مليار دولار) مقارنة بنهاية أغسطس.

وقد تأتى هذا الارتفاع بشكل أساسي نتيجة زيادة القيمة السوقية لسوق تداول السعودية بمقدار 120.4 مليار دولار، وذلك عقب أخبار لا تزال غير مؤكدة عن نية الحكومة رفع سقف الملكية الأجنبية في الشركات المدرجة من النسبة الحالية غير الحاكمة والتي تصل إلى 49%، مما أدى إلى تدفقات قوية من المستثمرين الدوليين نحو الأسهم السعودية خلال النصف الثاني من الشهر.

أحجام وقيم التداول والصفقات

في موازاة ذلك، سجلت أسواق الأسهم العربية نشاط قوي في أحجام التداول عبر معظم الأسواق.

ارتفعت قيمة التداول الإجمالية بنسبة 23.7% لتصل إلى 89.8 مليار دولار في سبتمبر، مدفوعة بزيادة قوية نسبتها 40% في قيمة التداول في سوق تداول السعودية.

من ناحية أخرى، بلغ إجمالي حجم التداول 104.6 مليار سهم في سبتمبر، بتراجع نسبته 29.8% على أساس شهري، نتيجة التراجع في أحجام التداول في سوق العراق للأوراق المالية بنسبة 55.4%، والتي استحوذت على ما نسبته 36% من إجمالي أحجام التداول في المنطقة.

غير أنه وعند استثناء سوق العراق، فإن إجمالي حجم التداول في المنطقة يكون قد سجل ارتفاع بنسبة 2.9% خلال الشهر.

وفي السياق ذاته، بلغ إجمالي عدد الصفقات 15.8 مليون صفقة، بزيادة نسبتها 10.1% مقارنة بأغسطس، مدعومة بارتفاع نسبته 14.8% في صفقات سوق تداول السعودية، والتي استحوذت على ما نسبته 72% من عدد الصفقات في المنطقة.

ماذا يحدث في السعودية؟

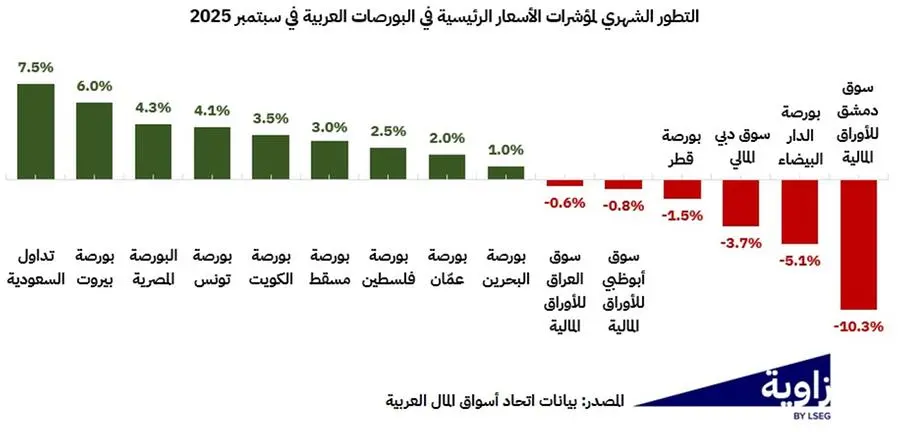

سجلت سوق تداول السعودية، التي تمثل قيمتها السوقية نحو 58% من إجمالي القيمة السوقية في المنطقة والتي تشهد أداء ضعيف في مؤشرها الرئيسي خلال العام، ارتفاع بنسبة 7.5% في مؤشرها الرئيسي، مخترقاً الحاجز النفسي والبالغ 11,000 نقطة بعد أن تداول دونه لما يقارب عشرة أسابيع.

وبهذا يغلق المؤشر الشهر عند أعلى مستوى له منذ مايو 2025 وذلك عند 11,503 نقطة.

وقد جاء هذا الأداء مدعوم بعدة عوامل، أبرزها الحديث عن خطط لتخفيف قيود الملكية الأجنبية على الشركات المدرجة، إلى جانب ارتفاع أسعار النفط الخام رغم قرار تحالف أوبك+ بزيادة الإنتاج بمقدار 137 ألف برميل يومياً اعتباراً من أكتوبر الحالي.

كذلك قام البنك المركزي السعودي خلال سبتمبر بخفض معدلات الفائدة بمقدار 25 نقطة أساس تماشياً مع قرار الاحتياطي الفيدرالي الأمريكي بخفض الفائدة، مما ساهم في تعزيز مكاسب السوق خلال الأسبوع الثالث من الشهر.

وعلى صعيد الطروحات العامة الأولية، شهدت البورصة إدراج شركتين جديدتين هما مجموعة ماركتنغ هوم ضمن قطاع السلع الاستهلاكية ودار الماجد ضمن قطاع إدارة وتطوير العقارات.

وفي السياق ذاته، جاءت النتائج القطاعية في سبتمبر إيجابية، حيث تصدر مؤشر الخدمات المالية المكاسب بارتفاع قوي بلغ 12.3%، تلاه مؤشرا البنوك والتأمين بارتفاعات بلغت 10.7% و10.2% على التوالي.

كما ساهمت القطاعات الكبرى مثل الطاقة والاتصالات بشكل إيجابي، مسجلة مكاسب نسبتها 3.8% و5.8% على التوالي.

أما على صعيد قطاع البنوك، فقد أغلقت جميع البنوك المدرجة على ارتفاع بدعم من الحديث عن نية هيئة السوق المالية رفع حدود الملكية الأجنبية، ليتصدر كل من أسهم مصرف الراجحي والبنك الأهلي السعودي وبنك البلاد قائمة الأفضل أداءً بارتفاعات بلغت 14% لمصرف الراجحي و11.9% لكل من البنك الأهلي السعودي وبنك البلاد .

ماذا عن أداء مؤشر الأسعار في البورصات العربية بشكل عام؟

سجلت أسواق الأسهم العربية أداء قوي وإن متفاوت نسبياً خلال سبتمبر.

ارتفع مؤشر S&P العربي المركب، والمصمم لقياس أداء 11 سوق للأسهم، بنسبة 3.7% ليصل إلى 1,045.5 نقطة في نهاية سبتمبر، مدفوع بأسواق دول الخليج مع ارتفاع قوي في مؤشرMSCI للخليج بنسبة 4.9%، وهو أفضل أداء شهري له منذ 21 شهر وأعلى مستوى فيما يقارب الثلاث سنوات.

وقد قادت سوق تداول السعودية هذا الارتفاع بمكاسب لافتة في مؤشرها بنسبة 7.5%، لتُصنف بين الأفضل أداءً على مستوى العالم، تلتها بورصة الكويت بمكاسب بلغت 3.5%.

كما حققت بورصتا مسقط والبحرين ارتفاعات بنسبة 3% و1% على التوالي في مؤشرات الأسعار.

في المقابل، لم تساهم جميع الأسواق في هذه المكاسب، حيث سجل مؤشر سوق دبي المالي تراجع شهري بنسبة 3.7%، فيما تراجع كل من مؤشر بورصة قطر بنسبة 1.5% وسوق أبوظبي للأوراق المالية بنسبة 0.8%.

أما خارج منطقة الخليج، فقد تصدرت بورصة بيروت قائمة الأفضل أداءً بارتفاع مؤشرها بنسبة 6%، تلتها البورصة المصرية بنسبة 4.3% وبورصة تونس بنسبة 4.1%.

وعلى صعيد الأداء منذ بداية العام وحتى نهاية سبتمبر، حافظت بورصة الكويت على صدارة الأسواق الإقليمية بمكاسب قوية بلغت 19.5%، لتُصنف من بين الأعلى عالمياً، تلتها بورصة مسقط وسوق دبي المالي بمكاسب متساوية بلغت 13.2% لكل منهما.

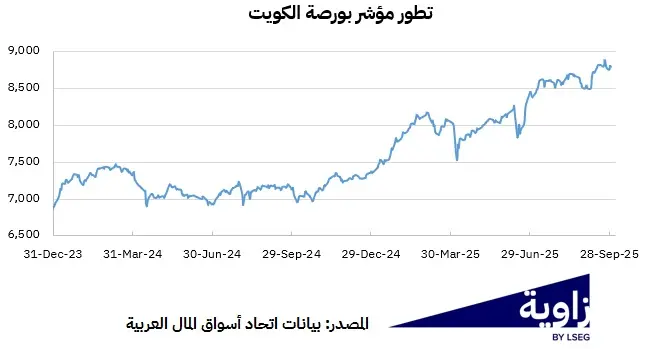

نظرة سريعة على الأداء اللافت للكويت؟

شهدت بورصة الكويت زخم قوي في سبتمبر، مدفوع بشكل أساسي بأسهم الشركات المتوسطة والصغيرة، حيث ارتفع المؤشر العام بنسبة 3.5% ليصل إلى 8,795.7 نقطة، وسط تفاؤل متجدد لدى المستثمرين يُعزى إلى دورة التيسير النقدي والتحول التيسيري في السياسات النقدية العالمية، ما جذب تدفقات أجنبية إلى الأسهم الكويتية.

وقد جمعت الكويت 11.25 مليار دولار من بيع سندات دولية هي الأولى منذ 8 سنوات وسط طلب قوي، بحجم طلبات تخطى 20 مليار دولار.

وقد ساعدت هذه المكاسب بورصة الكويت على استعادة الصدارة خليجياً من حيث الأداء منذ بداية 2025، مع ارتفاع المؤشر العام بنسبة 19.5%.

وفي موازاة ذلك، جاءت النتائج القطاعية إيجابية، حيث تقدمت تسع قطاعات مقابل تراجع خمسة.

وتصدر قطاع الرعاية الصحية المكاسب بارتفاع قوي بلغ 18.3% مدفوعاً بأداء لافت من شركات مثل ATC، تلاه قطاع العقار بنسبة 6.1% والسلع الاستهلاكية بنسبة 5.4%.

كما ساهمت القطاعات الكبرى في هذا الزخم، حيث ارتفع مؤشر البنوك بنسبة 3.1% بعد أن أنهت أسهم سبعة من أصل تسعة بنوك مسجلة في البورصة الشهر على ارتفاع، بقيادة البنك التجاري الكويتي (+6%)، وبنك الكويت الوطني (+3.9%) وبيت التمويل الكويتي(+3.2%) .

في المقابل، تكبد قطاع التكنولوجيا أكبر خسارة شهرية بنسبة 16%، في حين تراجع قطاعا السلع الاستهلاكية الأساسية والمرافق بنسبة 9.9% و7.7% على التوالي.

أكتوبر، كيف يبدو؟

لا بد من الإشارة إلى أن التوقعات لأسواق الأسهم في أكتوبر تبدو إيجابية نسبياً، وإن قد يشوبها بعض الحذر نتيجة التطورات الجيوسياسية الأخيرة في المنطقة وتحديداً الاتفاق الأخير لوقف إطلاق النار وما إذا كانت المفاوضات الراهنة تمثل فرصة حقيقية لوقف شامل ومستدام للحرب في غزة.

من جهة أخرى، لاشك في أن قرار الفيدرالي الأمريكي بخفض الفائدة ما زال يشكل عامل داعم، خصوصاً مع مواكبة البنوك المركزية الخليجية لهذا التوجه بما يعزز السيولة وتدفقات الاستثمار.

كما أن استمرار الإصلاحات الهيكلية مثل الحديث الدائر حول رفع نسبة تملك الأجانب في السعودية يوفر زخم إضافي.

في المقابل، تبقى بعض المخاطر قائمة، أبرزها أي مفاجآت في بيانات التضخم أو سوق العمل الأمريكي التي قد تعيد التوقعات نحو تشديد السياسة النقدية، إضافة إلى تقلبات أسعار النفط والظروف الجيوسياسية.

لذلك، من المرجح أن يستمر الزخم الإيجابي في أكتوبر ولكن بوتيرة أهدأ، مع توقع تسجيل تفاوت في الأداء بين الأسواق تبعاً للمعطيات المحلية والأوضاع الجيوسياسية المرتقبة بشكل عام.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا