PHOTO

شهدت أسواق الذهب خلال سبتمبر 2025 موجة ارتفاع استثنائية نقلت المعدن الأصفر إلى قمم تاريخية متتالية، لتتحول موجة الصعود من قصة تضخم وفوائد إلى سردية أكبر تتداخل فيها المخاطر الجيوسياسية، والشكوك حول الاستدامة المالية في الولايات المتحدة، وإعادة تموضع البنوك المركزية والمستثمرين الكبار في مواجهة دورة تيسير نقدي ناشئة.

ففي أواخر سبتمبر، لامس الذهب مستويات قياسية قاربت 3,873 دولار للأونصة، قبل أن يتخطاها لاحقاً في 6 أكتوبر إلى مشارف 3,950 دولار للأونصة (+50% منذ بداية العام)، مدفوع بتراجع الدولار وإن ليس بالشكل المتوقع، وتزايد رهانات خفض الفائدة الأمريكية مجددا خلال العام، الإغلاق الحكومي في واشنطن في 1 أكتوبر، بالإضافة إلى التوترات الجيوسياسية الراهنة.

لماذا قفز الذهب بهذه القوة في سبتمبر؟

هناك خمس محركات رئيسية تفسر قفزة أسعار الذهب في سبتمبر:

1- تبدل السياسة النقدية الأمريكية

خفض الاحتياطي الفيدرالي سعر الفائدة بمقدار 25 نقطة أساس (أول خفض منذ ديسمبر 2024)، وأشار ضمنياً لإمكان خفضين إضافيين قبل نهاية العام إذا سمحت البيانات بهذا، مع تصاعد القلق من ضعف سوق العمل.

هذا التحول أعاد تنشيط العلاقة الذهبية المعروفة: كلما تراجعت الفائدة الحقيقية وتزايدت توقعات التيسير، تحسن التسعير النسبي للذهب الذي لا يدر أي عائد.

2- ضعف الدولار والإغلاق الحكومي

هبوط مؤشر الدولار في نهاية سبتمبر جعل الذهب أجدى لحائزي العملات الأخرى، فيما غذّت احتمالات الإغلاق الحكومي الأمريكي مزاج التحوط، ودفعت أسعار الذهب إلى قمم قياسية جديدة في سبتمبر وأوائل أكتوبر، لتواصل العقود الآجلة الصعود مع دخول أول إغلاق حكومي في الولايات المتحدة منذ ما يقرب من 7 سنوات يومه الثالث في 3 أكتوبر.

وشهد يوم الجمعة 3 أكتوبر الرفض الرابع على التوالي من جانب الديمقراطيين لمشروع قانون مؤقت لإعادة فتح الحكومة حتى 21 نوفمبر من دون شروط. بالتوازي، عرقل الجمهوريون بديل قدمه الديمقراطيون يتضمن إنفاق إضافي بقيمة 1.5 تريليون دولار، معظمه على الرعاية الصحية.

3- المخاوف الجيوسياسية وتذبذب الاقتصاد العالمي

من معطيات المعارك في أوكرانيا إلى توترات أوسع في المنطقة، تجمعت محفزات المخاطر بطريقة دفعت المستثمرين لزيادة أوزان الأصول الدفاعية.

تقارير صحفية أشارت إلى أن شهية المستثمرين على الذهب في العام هي الأقوى منذ أواخر السبعينيات، مع تدفقات استثمارية ضخمة خلال أسابيع قليلة.

4- مشتريات البنوك المركزية

واصلت البنوك المركزية، خصوصاً في الأسواق الناشئة مثل الصين وتركيا والهند وقطر، تعزيز احتياطياتها من الذهب بوتيرة ملحوظة، إذ عاد صافي الشراء العالمي للارتفاع في أغسطس بنحو 15 طن، وفق بيانات صندوق النقد.

ويعكس هذا الاتجاه رغبة متزايدة في تنويع الأصول بعيداً عن الدولار الأمريكي وتقليص التعرض لمخاطر الديون والعقوبات.

هذا الطلب الرسمي، الذي يقدر بنحو ألف طن سنوياً، أصبح أحد أهم ركائز دعم الأسعار على المدى المتوسط، ما يمنح الذهب زخم هيكلي يتجاوز المضاربات قصيرة الأجل.

هذا وتظهر بيانات البنك المركزي الصيني استمرار الزيادة في احتياطي الذهب للشهر العاشر على التوالي حتى نهاية سبتمبر، ليصل الإجمالي إلى ما يفوق 2,250 طن، وهو أعلى مستوى له منذ بدء التسجيل الرسمي.

من الناحية الهيكلية، تمثل هذه الوتيرة تحول طويل الأمد في سلوك البنوك المركزية؛ فبعد أن كان الذهب يشكل في المتوسط نحو 10% فقط من إجمالي الاحتياطيات العالمية قبل عقد من الزمن، ارتفعت النسبة في العام 2025 إلى ما يتراوح بين 15 % و17%، مع توقعات بأن تتجاوز 20% خلال السنوات القليلة المقبلة إذا استمرت الاتجاهات الحالية.

5- ديناميكية تدفقات الصناديق والبدائل

شهدت الأشهر الأخيرة ديناميكية لافتة في تدفقات الصناديق الاستثمارية المتخصصة بالذهب، إذ عادت شهية المستثمرين إلى صناديق المؤشرات المتداولة المدعومة بالمعدن (ETFs) بعد فترة من الجفاف النسبي خلال 2024.

ومع تزايد التوقعات بخفض أسعار الفائدة واهتزاز الثقة بالدولار، بدأت هذه الصناديق تسجل تدفقات إيجابية متتالية منذ يوليو، بلغت ذروتها في سبتمبر بالتزامن مع القفزة الصاروخية للأسعار.

وتظهر بيانات مجلس الذهب العالمي أن صناديق الذهب في أمريكا الشمالية وأوروبا استقطبت مليارات الدولارات في غضون أسابيع قليلة، في حين ارتفعت حيازات الصناديق الآسيوية بوتيرة أبطأ ولكن ثابتة.

يشير المحللون إلى أن هذه العودة القوية للصناديق تمثل تحول في سلوك المستثمرين المؤسسيين، الذين باتوا ينظرون إلى الذهب كوسيلة للتحوط من اضطرابات الدين العام الأمريكي واحتمالات تراجع العملة الأمريكية أكثر من كونه أداة للمضاربة القصيرة.

في المقابل، شهدت البدائل الاستثمارية مثل البتكوين وبعض السلع الصناعية تراجع نسبي في التدفقات خلال الفترة نفسها، بعدما خف بريقها كمخزن للقيمة أمام استقرار الذهب وقوة زخمه التاريخي. ونتيجة لذلك، أصبح الذهب الوجهة المفضلة للتحوط الآمن في المحافظ المتوازنة، بمعنى آخر، تمثل عودة التدفقات إلى صناديق الذهب، إلى جانب مشتريات البنوك المركزية، الذراعين الأساسين للطلب الاستثماري العالمي اللذين يعززان الاتجاه الصاعد للأسعار ويمنحان المعدن النفيس قوة توازن هيكلية في وجه أي تصحيح مؤقت.

توقعات مسار الأسعار: سيناريوهات الربع الأخير من 2025 والنصف الأول من 2026

السيناريو الأساسي (صعود تدريجي مع تذبذب مرتفع):

إذا واصل الفيدرالي مسار الخفض الحذر، وظل الدولار تحت الضغوط، واحتفظت البنوك المركزية بزخم الشراء، فمن المرجح بقاء الذهب قرب 4,000 دولار للأونصة خلال الربع الرابع من العام الحالي، وتوسع النطاق السعري حول هذه المستويات في النصف الأول من 2026. وهو ما يجد صدى في توقعات بيوت أبحاث كبيرة:

- غولدمان ساكس: يتوقع وصول الذهب إلى 5,000 دولار للأونصة في نهاية 2026، مدفوع بطلب هيكلي من البنوك المركزية وتيسير نقدي أمريكي يعيد الحيوية لطلب الصناديق المتداولة.

- إتش إس بي سي :(HSBC) يرى إمكانية تجاوز 4,000 دولار على المدى القريب في ظل اتساع المخاطر الجيوسياسية والمالية.

- دويتشه بنك: يرفع توقعه للذهب في 2026 إلى 4,000 دولار بعد قمم قياسية.

السيناريو الصعودي (اختراق واضح فوق 4,000 دولار):

يتطلب هذا المسار تضافر ثلاثة عناصر: دورة خفض أسرع للفائدة الأمريكية مما تسعره الأسواق، استمرار ضعف الدولار، وتجدد المخاطر الجيوسياسية/المالية (مثل تمدد توترات تجارية أو مالية في الولايات المتحدة).

في هذه الحالة، تتسع نافذة استهداف 4,100 -4,200 دولار للأونصة خلال العام 2026 وفق بعض البنوك.

السيناريو المعاكس (تصحيح حاد):

قد يتراجع الذهب إذا هدأت الأوضاع الجيوسياسية، وتسارعت مفاجآت نمو إيجابية مع تراجع المخاوف المالية، أو إذا جاء مسار الفائدة الأمريكية أقل تيسيراً مما تتوقعه الأسواق.

حينها قد نشهد عودة لاختبار مستويات دعم أدنى مع تقلص علاوة التحوط. هذا التحذير تطرحه بوضوح تقارير مؤسساتية، حتى تلك المتفائلة بالاتجاه العام.

موقع الذهب ضمن محفظة المستثمر: قراءة تكتيكية وهيكلية

- تكتيكياً، بقاء التقلبات السياسية والمالية لصالح الذهب يبقيه ملاذ فعال لتخفيف مخاطر المحفظة.

- هيكلياً، استمرار زيادة احتياطيات البنوك المركزية، حتى في بيئة أسعار مرتفعة، يمثل مشتري يحد من هبوط الأسعار في التصحيحات، ويعزز اتجاه صاعد طويل الأمد، وذلك وفق أحدث بيانات مجلس الذهب العالمي التي تُظهر عودة صافي المشتريات للارتفاع في أغسطس.

الفضة والبلاتينوم: نجوم موازية تلمع أسرع

لم تكن القفزة مقصورة على الذهب، فالفضة حققت أداء أقوى هذا العام.

في نهاية سبتمبر سجلت أعلى مستوى في 14 عام قرب 46.7 دولار للأونصة، لتخترق حاجز 48 دولار للأونصة في 3 أكتوبر، مع مكاسب سنوية تفوقت على الذهب متجاوزة 60% منذ بداية العام 2025.

يعود ذلك إلى اجتماع كونه ميزة ملاذ جزئي مع دخوله في عدة صناعات حديثة مثل الطاقة الشمسية والإلكترونيات الدقيقة، ما يضاعف حساسية الفضة لدورات السيولة والاقتصاد.

وتذهب بعض التوقعات إلى نطاق50–55 دولار للأونصة خلال 2026 إذا استمر الزخم.

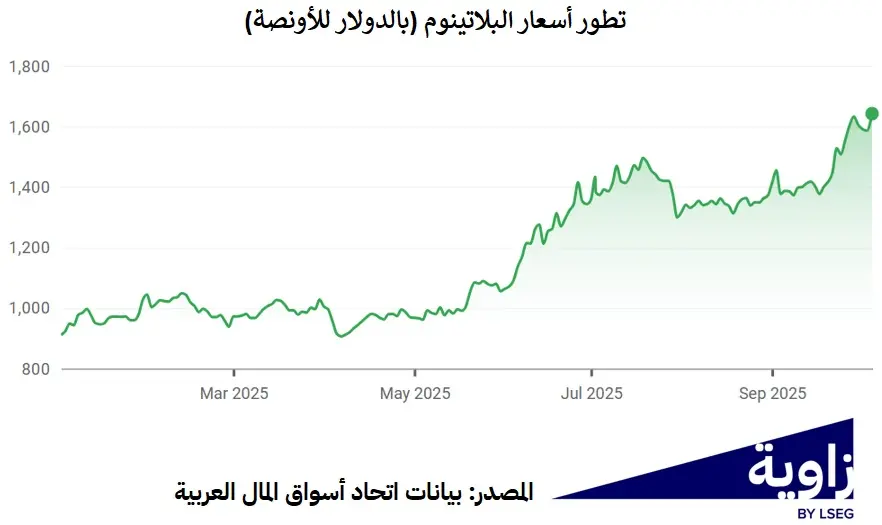

أما البلاتينوم، فقد شارك بدوره في موجة الصعود التي اجتاحت المعادن الثمينة خلال سبتمبر، حيث ارتفع إلى أعلى مستوى له في نحو 12 عام، مدعوم بمزيج من العوامل الصناعية والاستثمارية.

ويعزى هذا الارتفاع إلى تحسن توقعات الطلب الصناعي، خصوصاً في قطاع السيارات الذي يستخدم البلاتينوم في أنظمة التحفيز للحد من الانبعاثات، إضافة إلى نقص المعروض من جنوب إفريقيا، المنتج الأكبر عالمياً، بسبب انقطاعات الكهرباء وتراجع الإنتاج في المناجم الكبرى.

كما ساهمت عمليات الشراء التحوطية من الصناديق الاستثمارية في دعم الأسعار، مع انتقال بعض المستثمرين من الذهب والفضة نحو البلاتين بحثاً عن عوائد أعلى ضمن سلة المعادن الثمينة.

ورغم أن البلاتين لا يحظى بالزخم الإعلامي نفسه الذي يرافق الذهب والفضة، فإن تطوراته الأخيرة تظهر أنه بات جزء من موجة أوسع للمعادن الثمينة، تتغذى على ضعف الدولار، وتراجع الفائدة الحقيقية، والطلب الصناعي المرتفع على المعادن المستخدمة في تحول الطاقة، لاسيما في قطاع الهيدروجين الأخضر وخلايا الوقود.

وقد تجاوزت الأسعار مستوى 1,630 دولار للأونصة في أواخر الشهر، مسجلة مكاسب تفوق 80% منذ بداية العام.

ماذا نراقب في الربع الأخير من 2025؟

- مسار الفائدة الأمريكية: أي تباين بين لهجة الفيدرالي وبيانات سوق العمل/التضخم سيُترجم بسرعة في أسعار الذهب. خفض إضافي للفائدة مع استمرار ضعف التوظيف قد يدفع لاختبارات جديدة فوق 4,000 دولار للأونصة.

- الإغلاق الحكومي والمالية الأمريكية: كلما ارتفعت مخاطر التعطيل المالي أو تعمقت نقاشات الاستدامة المالية، كلما زادت علاوات التحوط.

- مشتريات البنوك المركزية وتدفقات الصناديق: استمرار الشراء الرسمي وعودة الطلب من صناديق المؤشرات سيزيد المتانة السعرية في أي تصحيحات.

- الجيوسياسية العالمية: أي تصعيد ملموس في مناطق التوتر يعيد التسعير فوراً لصالح الذهب والفضة.

الخلاصة

أثبت سبتمبر 2025 أنه شهر ذهبي بامتياز.

وقد اجتمعت فيه نقطة تحول نقدية (بدء دورة خفض الفائدة الأمريكية)، مع صدمة سياسية/مالية (ملف الإغلاق الحكومي)، ومخاطر جيوسياسية مستمرة.

وجاءت النتيجة قفزة صاروخية نقلت الذهب إلى قمم غير مسبوقة، وأطلقت نقاش واسع حول اختبار حاجز 4,000 دولار، في حين أن معظم بيوت الأبحاث الكبرى ترى مسار صعودي ممتد نحو 2026، مع اختلاف في سرعة الوصول إلى الأهداف وفق مختلف السيناريوهات.

عليه، ورغم احتمالات التصحيح الفني، يبقى التأييد الهيكلي من البنوك المركزية وتبدل السياسات النقدية عنصرين حاسمين لترسيخ اتجاه صاعد على المدى المتوسط.

في المقابل، خطفت الفضة الأضواء بأداء أقوى نسبياً، لتؤكد أن زخم المعادن الثمينة لا يقتصر فقط على الذهب.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا