PHOTO

الأسواق العربية

في نوفمبر، تراجعت أسواق الأسهم العربية بشكل عام نتيجة تلاقي الضغوط النقدية العالمية وضعف أساسيات أسواق النفط مع تحديات قطاعية محلية، مما دفع بمؤشر أسواق الخليج إلى أكبر انخفاض له منذ أكثر من ثلاث سنوات، مع تراجع معنويات المستثمرين وسط تقلبات مستمرة.

في الواقع، أثّر انخفاض أسعار النفط، خصوصاً في النصف الثاني من الشهر، بشكل كبير على القطاعات المرتبطة بالطاقة وقلص التوقعات المالية والربحية في الاقتصادات المعتمدة على النفط.

في الوقت نفسه، أضافت التطورات النقدية العالمية ضغوط إضافية، إذ أشارت تصريحات مسؤولي الاحتياطي الفيدرالي الأمريكي مع بداية الشهر إلى تقلص فرص خفض أسعار الفائدة في ديسمبر، ما عزز رواية "الفائدة المرتفعة لفترة أطول" والتي قلصت جاذبية الأسهم في الأسواق المرتبطة بالدولار وأرخت بثقلها على أوضاع السيولة بشكل عام.

بالتوازي، ساهم قطاع البنوك، المحرك الرئيسي لمؤشرات الخليج، في عملية التصحيح بعدما سجلت عدة مصارف ضعف في اتجاهات الربحية، مما زاد من ضغوط البيع، فضلاً عن عمليات جني الأرباح بعد الارتفاعات السابقة التي عمقت وتيرة التراجع.

أما على الصعيد العالمي، فسادت حالة من الحذر في أسواق الأسهم مع ارتفاع عوائد سندات الخزانة الأمريكية واستمرار مؤشرات التضخم المرتفع وتوجه المستثمرين نحو الأصول الآمنة بعيداً عن الأسواق الناشئة.

ورغم هذا التراجع الواسع، برز مؤشر البورصة المصرية، محققاً مكاسب بدعم من مشاركة محلية قوية ونتائج شركات متينة، فيما خالفت بورصة مسقط اتجاه أسواق الخليج مع استمرار موجة ارتفاع امتدت خمسة أشهر.

وبشكل عام، أبرز أداء نوفمبر ترابط المنطقة بتوقعات أسعار الفائدة العالمية وحركة أسواق النفط، مع التأكيد على كيفية تأثير النتائج القطاعية بشكل جوهري على مسارات المؤشرات في الأسواق العربية، رغم بعض التعافي خلال الأسبوع الأخير من الشهر والذي عكس مجدداً الآمال بخفض الفائدة في ديسمبر 2025.

تفاصيل أكثر

بلغت القيمة السوقية لأسواق الأسهم العربية4,200 مليار دولار مع نهاية نوفمبر، بانخفاض نسبته 5.2% (أي بتراجع قدره231 مليار دولار) مقارنة بنهاية أكتوبر.

وقد جاء ذلك وسط انخفاض ملموس في القيمة السوقية لكل من سوق تداول السعودية وسوق دبي المالي بحوالي 178.3 مليار دولار و27.4 مليار دولار على التوالي.

بالتوازي، سجلت أسواق الأسهم العربية نشاط تداول سلبي في معظم الأسواق، حيث انخفض إجمالي قيمة التداول بنسبة 26.0% ليبلغ76.7 مليار دولار في نوفمبر.

في المقابل، ارتفع إجمالي حجم التداول إلى150.2 مليار سهم خلال الشهر، بزيادة قدرها 16.1% على أساس شهري، مدفوع بزيادة قوية في أحجام التداول في سوق العراق للأوراق المالية بنسبة 83.0%، لكن عند استثناء سوق العراق، يكون حجم التداول الإجمالي قد سجل انخفاض بنحو 12% على أساس شهري.

وفي السياق نفسه، بلغ إجمالي عدد الصفقات في المنطقة13.8 مليون صفقة في نوفمبر، منخفضاً بنسبة 11.3% مقارنة بأكتوبر، على خلفية تراجع بنسبة 16.8% في عدد صفقات سوق تداول السعودية التي استحوذت وحدها على 63% من إجمالي عدد الصفقات في المنطقة.

البورصة المصرية في الصدارة

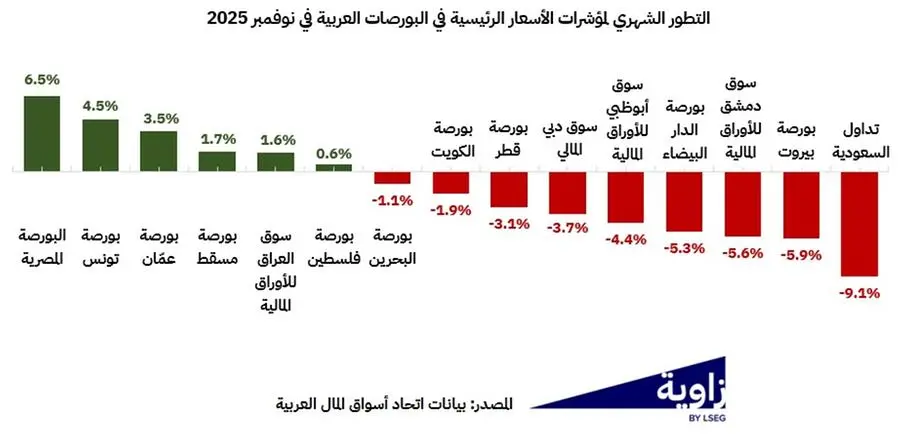

سجلت أسعار أسواق الأسهم العربية أداء سلبي خلال نوفمبر، حيث تراجع مؤشر S&P العربي المركب والمصمم لقياس أداء 11 سوق عربية، بنسبة 6.7% ليصل إلى 988.0 نقطة مع نهاية الشهر.

كما انخفض مؤشر MSCI لمنطقة الخليج بشكل حاد بنسبة 6.9%، مسجلاً أكبر تراجع شهري له منذ سبتمبر 2022. ومن بين أسواق الخليج، كانت بورصة مسقط الوحيدة التي حققت مكاسب بنسبة 1.7%، فيما أنهت باقي المؤشرات الخليجية الشهر في المنطقة الحمراء.

وقد تصدرت سوق تداول السعودية التراجعات بانخفاض نسبته 9.1% في مؤشرها الرئيسي، بعدما أغلقت جميع مؤشرات القطاعات على انخفاض، ما دفع بمؤشر تاسي إلى أدنى مستوى له منذ منتصف سبتمبر 2025.

وتبعته سوق أبوظبي للأوراق المالية وسوق دبي المالي بانخفاضات بلغت 4.4% و3.7% على التوالي، في حين سجلت بورصة قطر تراجع شهري بنسبة 3.1%.

أما خارج دول الخليج، فقد جاءت البورصة المصرية في صدارة الأسواق العربية الأفضل أداء بارتفاع قدره 6.5% في مؤشر أسعارها، تلتها بورصة تونس بنسبة 4.5% وبورصة عمّان بنسبة 3.5%.

تداول السعودية

سجلت سوق تداول السعودية، التي تمثل قيمتها السوقية نحو 57% من إجمالي القيمة السوقية الإقليمية، أكبر تراجع شهري بين الأسواق العربية خلال نوفمبر، نتيجة مزيج من تراجع أسعار النفط، تباين نتائج أرباح الشركات، والضغوط العالمية الأوسع على الأسواق.

في الواقع، أدى انخفاض أسعار الخام إلى إضعاف معنويات المستثمرين في الأسهم المرتبطة بالطاقة، فيما ساهمت النتائج المخيبة لعدد من البنوك الكبرى وشركات المرافق والصناعات في زيادة الضغط على السوق.

وقد أظهر الأداء القطاعي اتساع نطاق التراجع خلال الشهر، حيث سجل مؤشر المرافق أكبر انخفاض بنسبة 18.2% بعد تراجع معظم مكوّناته، وتلاه مؤشرا خدمات المستهلك والبرمجيات والخدمات بانخفاضات بلغت 16.2% و14.8% على التوالي.

وفي قطاع الطاقة، تراجعت أسهم أرامكو بنسبة 5.3%، بينما شهد قطاع البنوك انخفاض جماعي في جميع أسهم البنوك المدرجة، حيث تراجع سهم مصرف الراجحي بنسبة 8.4%، وانخفض سهم بنك البلاد والبنك العربي الوطني بنسبة 12.1% و8.3% على التوالي.

ومن جهة أخرى، بقي سوق الاكتتابات الأولية نشط خلال الشهر مع ثلاث طروحات شملت: CGS Holding والمسار الشامل للتعليم وشركة شيري للتجارة.

بورصة مسقط

حافظت بورصة مسقط على زخمها الإيجابي في نوفمبر وذلك للشهر الخامس على التوالي، حيث ارتفع المؤشر الرئيسي بنسبة 1.7% خلال الشهر بعد زيادة بلغت 8.3% في أكتوبر، ليغلق عند 5,705.7 نقاط، مسجلاً أعلى مستوى له منذ ثمانية أعوام.

جاء ذلك بدعم من مرونة واسعة في السوق، وانخفاض التأثر بتقلبات أسعار النفط، وتحسّن معنويات المستثمرين في سوق الأسهم العُمانية، ما جنب السوق بشكل عام موجة التراجع الأوسع في المنطقة.

وفي التفاصيل، قاد مؤشر الخدمات الارتفاع بزيادة لافتة بلغت 3.9% مدفوع بارتفاع أسعار أسهم عدد من المكونات الرئيسية، بما في ذلك أوريدو عُمان (+26.5%) وخدمات ميناء صلالة (+8.2%).

في المقابل، جاء نمو مؤشر الصناعة نتيجة مكاسب كبيرة لعدد من الشركات، مثل شركة الغاز الوطنية (+7.6%) وشركة عُمان للمرطبات (+8.9%)، في حين تراجع مؤشر القطاع المالي بنسبة 0.2% ليغلق الشهر عند 9,212.1 نقطة.

مصر وتونس

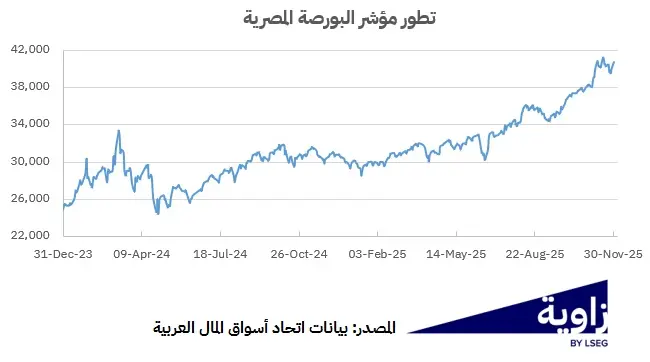

برزت البورصة المصرية كواحدة من أقوى الأسواق أداءً في المنطقة خلال نوفمبر. في الواقع، ارتفع مؤشر EGX30 بنسبة 6.5% خلال الشهر، مدعوم بتحسن السيولة، وتجدد اهتمام المستثمرين المحليين والأجانب بالشراء، إضافةً إلى الزخم القوي في عدد من القطاعات القيادية.

وعلى عكس أسواق الخليج التي تأثرت بانخفاض أسعار النفط وضعف أرباح الشركات وتغير توقعات السياسة النقدية الأمريكية، فإن السوق المصرية كانت أقل تأثراً بتقلبات أسعار النفط واستفادت بدلاً من ذلك من محفزات خاصة بالشركات ومن معنويات اقتصادية محلية أكثر مرونة.

وقد ساهمت النتائج الإيجابية للشركات والتدفقات الأجنبية وهيكل القطاعات الأكثر تنوعاً في تعزيز ثقة المستثمرين، ما مكن مؤشر EGX30 من الحفاظ على مساره الصاعد في وقت أنهت فيه معظم الأسواق الإقليمية الشهر في المنطقة الحمراء.

ومن جهة أخرى، سجلت بورصة تونس أداء قوي في نوفمبر، حيث ارتفع مؤشرها الرئيسي بنسبة 4.5%، مدعوم بأساسيات متينة للشركات المدرجة التي حققت مجتمعة نمو في الإيرادات بنسبة 5.7% على أساس سنوي خلال الأشهر التسعة الأولى من العام 2025، مع تسجيل أكثر من 80% من الشركات تحسن في أدائها.

وقد جاءت المكاسب واسعة النطاق عبر قطاعات رئيسية شملت البنوك، التأمين، السلع الاستهلاكية والتكنولوجيا، مدفوعة بمرونة الطلب المحلي وزخم خاص بالشركات.

ماذا نتوقع في ديسمبر؟

في ديسمبر، من المتوقع أن تشهد أسواق الأسهم العربية بشكل خاص بعض التحسن النسبي في معنويات المستثمرين، مدفوع باحتمالات خفض الفائدة الأمريكية المرتقب، وهو ما قد يخفف جزءاً من الضغوط التي سادت خلال نوفمبر.

ففي حال أقدم الاحتياطي الفيدرالي على تقليص أسعار الفائدة، ولو بخطوة محدودة، فمن شأن ذلك أن ينعكس إيجاباً على سيولة الأسواق المرتبطة بالدولار ويعزز الإقبال على الأصول ذات المخاطر، ما يوفر دعم إضافي للأسهم الخليجية بشكل خاص.

ورغم هذا العامل الداعم المحتمل، يُتوقع أن يبقى نشاط التداول في الأسواق العربية أكثر هدوءاً خلال ديسمبر، انسجاماً مع النمط الموسمي لنهاية العام حيث تتراجع السيولة عادةً وتقل وتيرة العمليات الاستثمارية الكبرى بانتظار وضوح المسارات الاقتصادية للعام الجديد.

كما قد يستمر ارتباط الأسواق الإقليمية بحركة أسعار النفط، ما يعني أن أي تقلبات حادة في الخام خلال الشهر قد تعطل موجة التعافي المنتظرة.

وبذلك، يرجح أن يكون أداء ديسمبر مزيج بين تحسن انتقائي مدعوم بالتطورات النقدية العالمية، وهدوء عام يميز الأسابيع الأخيرة من السنة، مع ميل نسبي نحو الاستقرار مقارنة بالتراجعات الحادة المسجلة في نوفمبر.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية، سجل هنا