PHOTO

مقدمة سريعة

حين تتحول المواجهات العسكرية إلى صدمات جيوسياسية، لا تتعامل الأسواق معها بوصفها خبر عاجل فحسب، بل تتحول لآلية لإعادة تسعير شاملة لكافة الاحتمالات.

وفي الحالة الحالية، أهم هذه الاحتمالات الآتي:

انقطاع الإمدادات

اتساع نطاق التصعيد

تحويل صدمة الطاقة إلى موجة تضخم تُقيّد قرارات البنوك المركزية.

وفي الأيام الأولى من الحرب، ظهرت الملامح الكلاسيكية لموجة العزوف عن المخاطرة: ارتفاع في الطلب على السيولة الدولارية، قفزات حادة في الطاقة، تذبذب شديد في الذهب والفضة، وتوسع في هوامش الائتمان وعلاوات الحماية عبر عقود مبادلة مخاطر الائتمان (CDS) التي تُعد مرآة دقيقة لتسعير المخاطر السيادية والتمويلية.

الذهب والفضة: ملاذات تحت اختبار السيولة والدولار

من الناحية النظرية، يزداد بريق الذهب والفضة مع ارتفاع منسوب القلق الجيوسياسي، لكن التجربة الأخيرة كشفت أن الملاذات ليست متساوية دائما؛ فالملاذ الأول في لحظات الذعر قد يكون الدولار النقدي قبل أي أصل آخر. فقد شهد الذهب موجة صعود مدفوعة بالطلب التحوطي، ثم تراجع حاد عندما تزايدت عمليات جني الأرباح واشتد زخم الدولار.

ففي جلسة الاثنين 2 مارس ارتفع الذهب الفوري إلى أكثر من 5,420 دولار للأونصة، تدريجيا من حوالي 5,200 دولار للأونصة في ختام جلسات الأسبوع الماضي.

وفي المقابل، ومع تصاعد مخاوف التضخم وارتفاع الدولار، ضغطت الأسواق على المعادن ليهبط الذهب الفوري إلى نحو 5,040 دولار للأونصة الثلاثاء 3 مارس، ليعود ويحافظ على مستويات 5,160 دولار للأونصة في الأيام اللاحقة.

وقد تماشت الفضة مع مسار الذهب بحيث سجلت مستويات 96 دولار للأونصة الاثنين قبل أن تنخفض عند مستويات 83 دولار للأونصة في الأيام اللاحقة.

هذا السلوك يعكس حقيقة أن الذهب والفضة ليسا مجرد ملاذات، بل أصول مالية تتأثر بمسارين متعاكسين في نفس الوقت: مسار الخوف الذي يدفع إلى التحوط، ومسار الدولار والعوائد الذي يرفع تكلفة الاحتفاظ بأصول لا تدر عائد.

ومع ارتفاع أسعار الطاقة وتزايد القلق من بقاء التضخم أعلى من المتوقع، تراجعت رهانات خفض الفائدة، فصار الدولار أكثر جاذبية، وتحول جزء من التحوط من المعدن إلى العملة. ولهذا رأينا أيام بدا فيها الذهب وكأنه يتردد في أداء دوره التقليدي، بينما اندفع المستثمرون نحو السيولة الدولارية كملاذ أول.

مؤشر الدولار الأمريكي: عودة الزخم في زمن الصدمات

قوة الدولار في هذه المرحلة لم تكن مجرد حركة فنية، بل كانت تعبير عن تفضيل السوق للأصول الأكثر سيولة وقدرة على امتصاص الصدمات.

خلال موجة التوتر، ارتفع مؤشر الدولار إلى مستويات قاربت أعلى نطاقاته في عدة أشهر، مع تسجيله قراءات حول 99 نقطة في أكثر من جلسة، في إشارة إلى عودة ميزة الملاذ للعملة الأمريكية.

ومن زاوية أعمق، يرتبط ذلك أيضا بما يسمى طلب التمويل بالدولار في الأزمات؛ إذ عندما تتزايد المخاطر ويضيق هامش الأمان، ترتفع الحاجة إلى الدولار لتغطية المراكز ودعم الضمانات، ما يعزز قوته، حتى لو كانت العوامل الأساسية لا تبرر ارتفاع طويل الأمد.

وقد أظهرت متابعات الأسواق أن ضغوط التمويل قد تهدأ أو تتراجع مع إشارات تهدئة أو انحسار مفاجئ للتوتر، لكن الاتجاه الأولي في الصدمة عادة ما يكون لصالح الدولار.

وفي سوق الدخل الثابت الأمريكي، عكست عوائد سندات الخزانة خلال الفترة بين السبت إلى الثلاثاء أو بين 1 إلى 3 مارس انتقال بوصلة المستثمرين من طلب الملاذ إلى تسعير التضخم.

ففي جلسة الاثنين ارتفعت العوائد عبر الآجال مع اتساع المخاوف أن يقود صعود النفط إلى موجة تضخمية تُعقّد مسار خفض الفائدة؛ إذ سجل عائد السندات القياسية لأجل 10 سنوات 4.05% (+10 نقاط أساس مقارنة بإغلاق الجمعة)، ليتجاوز عتبة 4.12% الخميس، في إشارة إلى أن قلق الأسواق من تضخم الطاقة ظل حاضر حتى مع بعض التماسك النسبي في شهية المخاطرة.

الطاقة والتضخم: قناة العدوى الأقوى للأسواق والاقتصاد

تكاد تكون قناة الطاقة هي المحور الذي تدور حوله بقية القنوات.

فقد ارتفعت أسعار النفط بقوة في الأيام الأولى، مع قفزات حادة عززت المخاوف من عودة التضخم للارتفاع، بحيث تجاوز خام برنت عتبة 84 دولار للبرميل، بعد موجات صعود متتالية.

هذه القفزات لا تؤثر فقط على تكلفة الوقود والنقل، بل تمتد إلى تسعير الفائدة المستقبلية: فكلما ارتفعت مخاوف التضخم، تراجعت احتمالات خفض الفائدة سريعا، وهو ما يضغط على تقييمات الأسهم ويقوي الدولار ويزيد حساسية أسواق الدين.

وتتضاعف الأهمية عندما تقترن صدمة النفط بصدمات في الغاز الطبيعي وسلاسل الإمداد.

إذ أن الاضطراب دفعت قطر إلى وقف إنتاج الغاز الطبيعي المسال في مرحلة من مراحل التصعيد، مع الإشارة إلى الوزن الكبير لصادراتها ضمن السوق العالمي، ما يضيف طبقة أخرى من عدم اليقين على أسعار الطاقة عالميا. كما أن أثر الاضطراب على التكرير لم يقتصر على الغرب، بل امتد إلى آسيا التي تعتمد بدرجة كبيرة على نفط الشرق الأوسط، مع توقعات بخفض الإنتاج لدى بعض المصافي بنسب ملحوظة إذا استمرت قيود الإمداد والشحن أو الهجمات عليها.

الشحن والتأمين: ضريبة المضائق التي تعبر إلى كل الأسعار

أحد أكثر انعكاسات الحرب وضوحا ظهر في تكاليف التأمين البحري وأقساط مخاطر الحرب، خاصة مع تعاظم المخاطر حول مضيق هرمز الذي يمر عبره حوالي خمس الاستهلاك العالمي للسوائل البترولية (نفط ومكثفات ومنتجات مشابهة)، وحوالي ربع تجارة النفط المنقولة بحرا.

عليه، ارتفعت تكلفة التأمين على السفن العابرة بصورة حادة. إذ أن أقساط التأمين على مخاطر الحرب قفزت بما يصل إلى اثني عشر ضعف لتبلغ نحو 3% من قيمة السفينة مقارنة بنحو 0.25% قبل التصعيد، وهو ارتفاع يترجم نفسه سريعا إلى كلفة أعلى للشحن والتجارة والطاقة. كما تحدثت تقارير عن إلغاء أو تقليص تغطيات مخاطر الحرب لدى بعض شركات التأمين وإعادة توجيه السفن، بما يرفع زمن الرحلات وتكلفة النقل ويضيف طبقة جديدة من التضخم المستورد عالميا.

هذه القناة ليست تفصيل لوجستي؛ إنها قناة مالية مباشرة. فارتفاع تكلفة التأمين يعني أن كل برميل نفط، وكل شحنة غاز، وكل حاوية بضائع ستصل إلى المستهلك النهائي بتكلفة أعلى، حتى لو لم يتوقف الإنتاج.

وفي اقتصادات تعتمد على الاستيراد، تتحول هذه الزيادة إلى ضغط على الميزان التجاري والأسعار المحلية، ما يعيد تغذية دائرة التضخم ويُعقّد مسار السياسة النقدية. ومن هنا نفهم لماذا تتحرك الأسواق بسرعة عند أي مؤشر على تعطل الممرات البحرية أو ارتفاع أقساط التأمين: لأنها تترجم فورا إلى توقعات تضخم ونتائج على الأرباح والفائدة.

الأسهم العالمية: إعادة تسعير سريعة بين الطاقة، السفر والتكنولوجيا

في أسواق الأسهم العالمية ظهرت صورة شديدة الوضوح: القطاعات المرتبطة بالطاقة والشحن استفادت من ارتفاع الأسعار وتوقعات اضطراب الإمدادات، بينما تلقت قطاعات السفر والطيران والترفيه ضربة مباشرة.

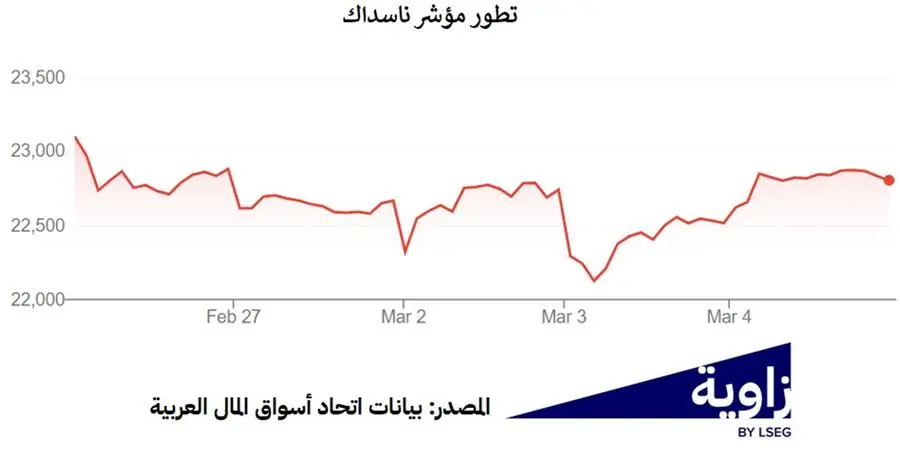

وعلى مستوى المؤشرات، انخفضت مؤشرات الأسهم حول العالم في جلسات التوتر الأولى، قبل أن تقلص بعض الأسواق خسائرها لاحقا. سجلت مؤشرات وول ستريت تراجع بين الاثنين والثلاثاء 2 و3 مارس، مع تسجيل داو جونز تراجع بنسبة 2.5% وستاندرد آند بورز 500 بنحو 2.4%، وناسداك بنحو 2.7% قبل أن تعاود تصحيحها في 4 مارس.

وبالمثل، تماشت الأسهم الأوروبية والآسيوية مع أداء أسواق الأسهم الأمريكية.

اللافت أن مؤشر الخوف (VIX) ارتفع إلى مستويات هي الأعلى منذ أشهر، ما يعكس طلب متزايد على التحوط في أسواق المشتقات، وهو ما يحدث عادة عندما ترتفع درجة عدم اليقين بشأن مسار الحرب ومدة استمرارها وانعكاساتها على أسعار الطاقة والتضخم. وفي الوقت نفسه، استفادت شركات الشحن وناقلات النفط من توقعات ارتفاع أجور النقل وتراجع الطاقة الاستيعابية نتيجة اضطراب المسارات، وهي مفارقة مألوفة في الأزمات الجيوسياسية: ما يضغط على الاقتصاد عبر كلفة الطاقة والشحن قد يرفع أرباح هذه القطاعات على المدى القصير.

الأسواق العربية: صدمة مباشرة في الخليج وتفاوت في القدرة على الامتصاص

منذ اندلاع الحرب في المنطقة، بدت حركة البورصات العربية أشبه بمسار متدرج من الارتباك إلى الاستيعاب، حيث حضرت التقلبات بقوة لكن بدون أن تتحول إلى حالة فقدان سيطرة.

فقد انكمشت القيمة الإجمالية للتداول الأحد 1 مارس بنحو 19% بوصفها استجابة فورية لارتفاع درجة عدم اليقين، ثم ما لبثت أن تحسنت في الاثنين مسجلة نمو قدره 29%، قبل أن تشهد الثلاثاء قفزة كبيرة بلغت 68%.

وهذه الديناميكية توحي بأن السوق لم تبق أسيرة ردة الفعل الأولى، بل دخلت سريعا في مرحلة إعادة تموضع، عاد خلالها جزء من السيولة لاقتناص فرص محددة أو لإعادة موازنة المحافظ وفق مستويات المخاطر الجديدة.

غير أن أحجام التداول لم تؤكد الصورة نفسها؛ إذ تراجعت بنحو 1% الأحد، ثم هبطت بنسبة 25% الاثنين، ثم تراجعت مجددا بنسبة 7% الثلاثاء.

ويعكس هذا الاختلاف بين مسار القيمة ومسار الحجم أن التحسن كان مدفوع بدرجة أكبر بصفقات ذات طابع قيمي أعلى أو بتركز التعاملات في أسهم قيادية، لا بتوسع واسع النطاق في قاعدة المشاركين. وبعبارة أخرى، بدا أن جزء من المستثمرين حافظ على تردده، فيما تحركت السيولة النشطة انتقائيا نحو مراكز أكبر وأكثر تركيزا.

أما القيمة السوقية، فقد بقيت شبه مستقرة خلال الأحد والاثنين، ثم سجلت الثلاثاء ارتفاع محدود بنحو 0.7%، مدفوعة بالزخم المتراكم في القيمة السوقية لسوق تداول السعودية.

وبصورة إجمالية، تقدم هذه المؤشرات قراءة مزدوجة: تقلب ملحوظ في نشاط التداول مقابل استقرار نسبي في رسملة الأسواق، بما يشير إلى أن التكيف تم عبر إعادة توزيع المحافظ داخل الأسواق أكثر مما تم عبر موجة تسييل وخروج جماعي.

وعلى صعيد أسواق المشتقات المالية، كانت الإشارات أكثر دلالة على سلوك التحوّط.

إذ شهدت بورصة دبي للذهب والسلع على سبيل المثال قفزات حادة في تداول عقود العملات والمعادن الاثنين قبل أن تعاود تراجعها الثلاثاء، وهو نمط يعكس طلب مكثف على أدوات التحوط والأصول الآمنة أكثر مما يعكس انسحاب جماعي لرؤوس الأموال الأجنبية.

وارتفعت قيم وأحجام التداول الاثنين بنسب 175% و186% على التوالي، قبل أن تتراجع بنسبة 38% و60% على التوالي الثلاثاء.

من الواضح أن المشهد الحالي يوحي بـتعديل سريع للمحافظ ورفع مستويات السيولة في بعض الأسواق، مع ضغوط بيع أجنبية انتقائية، بدل موجة خروج شاملة ومستدامة.

وفي ما يخص تداولات سوق مشتقات ICE Futures أبوظبي والذي يتخصص في عقود مستقبلية من قطاع الطاقة، أغلق إجمالي قيمة التداول الاثنين على استقرار، فيما انخفض حجم التداول بنسبة 11%.

بينما شهد الثلاثاء ارتفاع حاد لكل من قيمة التداول وحجمه بنسبة 102% لكل منهما. ويشير هذا إلى زيادة ملحوظة في المشاركة والسيولة مع توقعات بارتفاعات في أسعار النفط.

أما مشتقات الأسهم في الإمارات والسعودية، فقد سجلت قيمة وحجم تداول صفرية خلال الفترة نفسها. في هذا السياق، تجدر الإشارة إلى أن البورصة المصرية قد أطلقت يوم الأحد 1 مارس، سوق جديد للمشتقات المالية، عبر إدراج عقود آجلة بهدف تعزيز السيولة وتوفير أدوات للتحوط Top of FormBottom of Form.

علاوة المخاطر وارتفاع عقود CDS

إذا كانت الأسهم تعكس توقعات الأرباح والنمو، فإن عقود مبادلة مخاطر الائتمان (CDS) تعكس الخوف بصيغته الأكثر مباشرة: كلفة شراء الحماية ضد التعثر.

ولذلك يُعد ارتفاع الـCDS مؤشر مبكر على زيادة علاوة المخاطر السيادية والتمويلية، وعلى ما قد يترتب عليه من ارتفاع كلفة الاقتراض وتراجع شهية المستثمرين للإصدارات الجديدة.

في أوروبا مثلًا، ارتفعت مؤشرات CDS للشركات عالية العائد بوضوح؛ إذ صعد مؤشر iTraxx Europe Crossover المعبر عن كلفة التأمين ضد تعثر سلة من ديون الشركات عالية المخاطر إلى نحو 270 نقطة أساس، كما ارتفع مؤشر iTraxx Europe Main الخاص بالشركات الاستثمارية ذات السيولة العالية إلى قرابة 57 نقطة أساس، بما يعكس انتقال التوتر الجيوسياسي سريعا إلى تسعير الائتمان.

أما في منطقتنا وما حولها، فتزداد أهمية قراءة الـCDS بوصفها مؤشر لثقة السوق في قدرة الدول على التمويل الخارجي عند ارتفاع أسعار الطاقة وتذبذب التدفقات. وبالنسبة لمصر والتي تعتمد كثيرا على الاستيراد وخصوصا المواد البترولية، أظهرت البيانات صعود عقود CDS الخاصة بالسندات الحكومية لأجل خمس سنوات إلى 344.8 نقطة أساس الثلاثاء من 324.2 نقطة أساس الجمعة، بحسب بيانات مجموعة بورصة لندن.

في الختام، إن الحرب المرتبطة بإيران أعادت ترتيب الأولويات في التسعير المالي على مستويين: عالمياً عبر صدمة الطاقة والشحن وقوة الدولار وتذبذب المعادن والأسهم، وإقليمياً عبر الضغط المباشر على أسواق الخليج والسندات الدولارية.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا