PHOTO

خلال الأسبوع الأول من يونيو والمنتهي في 6 يونيو، استمرت الأسواق المالية العالمية بالتقلب إذ استُهل الأسبوع ببعض التوترات الجيوسياسية بين الولايات المتحدة والصين فاقمت المخاوف بشأن تباطؤ النمو العالمي، قبل صدور بيانات قوية غير متوقعة في نهاية الأسبوع حول سوق العمل الأمريكي عززت الآفاق وحركت الأسواق نوعاً ما.

الدولار وبيانات أمريكا

سجل مؤشر الدولار الأمريكي بدوره أداء متباين، إذ انخفض مع بداية الأسبوع المنتهي في 6 يونيو نتيجة حالة عدم اليقين بالتوازي مع صدور بيانات أضعف من المتوقع طالت القطاع الخاص.

وجاء هذا مع تباطؤ نشاط قطاع الخدمات الأمريكي بشكل غير متوقع في مايو، مسجلاً 49.9 نقطة، وهو أقل بقليل من عتبة الـ50 التي تفصل بين النمو والانكماش، وأدنى من التقدير المتوقع عند 52.1 نقطة.

كما سجل القطاع الخاص في أمريكا زيادة طفيفة في الوظائف قدرها 37,000 وظيفة فقط خلال مايو، مقارنة بتوقعات داو جونز البالغة 110,000 وظيفة.

لكن مؤشر الدولار الأمريكي عاد وتعافى مع نهاية الأسبوع المنتهي في 6 يونيو بدعم من بيانات سوق العمل التي عززت الثقة في أداء الاقتصاد الأمريكي، حيث ارتفعت الوظائف غير الزراعية بمقدار 139,000 وظيفة في مايو، متجاوزة التوقعات التي أشارت إلى 125,000 وظيفة فقط، وفقاً لاستطلاع أجرته داو جونز.

عليه، أغلق مؤشر الدولار الأمريكي الأسبوع المنتهي في 6 يونيو على انخفاض طفيف بنسبة 0.1%، في حين ارتفع اليورو والجنيه الإسترليني بنسبة 0.4% و0.5% على التوالي.

وقد استمر هذا التعافي على صعيد مؤشر الدولار الأمريكي خلال الأسبوع الثاني من الشهر والمنتهي في 13 يونيو وتحديداً بين 9 و10 يونيو، قبل أن يسجل تراجع هام خلال تعاملات الأربعاء 11 يونيو، في ظل بيانات التضخم الأمريكية التي جاءت دون توقعات الأسواق.

وعزز هذا التوقعات بخفض الفائدة من قبل الاحتياطي الفيدرالي خلال الأشهر المقبلة وخصوصاً مع تصريحات الرئيس الأمريكي دونالد ترامب التي تحث على الخفض.

وقد أشارت البيانات إلى أن مؤشر أسعار المستهلك في الولايات المتحدة قد ارتفع بنسبة 2.4% على أساس سنوي خلال شهر مايو، مقارنة بـ2.3% في أبريل، بينما كانت التوقعات تشير إلى 2.5%.

من المتوقع أن يتلقى الدولار الأمريكي بعض الدعم خلال المدى القريب، لاسيما في ظل التوصل إلى اتفاق تجاري مبدئي بين الولايات المتحدة والصين. وهذا بعد أن أعلن ترامب عن التوصل لاتفاق مع بكين، وإن لا يزال تنفيذ الاتفاق رهن موافقة الرئيسين، حيث اتفق البلدان على تخفيف قيود التصدير، ضمن اتفاق يشمل المعادن النادرة وتأشيرات الطلاب، ويتضمن فرض تعريفات جمركية بنسبة 55% لصالح الولايات المتحدة مقابل 10% للصين.

الأسهم

في أمريكا

شهدت السوق زخم إيجابي نسبياً خلال الأسبوع المنتهي في 6 يونيو بدعم من بعض المكاسب التي حققتها شركات كبرى مثل إنفيديا، وإن طغى على هذا الزخم تقلب بين 3 و5 يونيو. وهذا قبل أن تعاود ارتفاعها يوم الجمعة 6 يونيو بعد صدور تقرير الوظائف القوي، ما ساعد في تبديد مخاوف المستثمرين بشأن الآفاق الاقتصادية.

وقد شهد سهم تسلا تعافي ملحوظ، حيث استعاد جزء من خسائره الحادة في الجلسات السابقة في أعقاب النزاع الذي دار بين ترامب وإيلون ماسك.

وبناء على ذلك، سجل كل من داو جونز وS&P 500 وناسداك مكاسب أسبوعية بلغت 1.2%، 1.5% و2.2% على التوالي.

أوروبا وآسيا

في المقابل، تراجع مؤشر نيكاي 225 الياباني بنسبة 0.6% خلال الأسبوع المنتهي في 6 يونيو، بينما ارتفع مؤشر MSCI لآسيا والمحيط الهادئ بنسبة 1.0%، في حين شهدت الأسواق الأوروبية زخم إيجابي خلال الأسبوع المنتهي في 6 يونيو لاسيما عقب قرار البنك المركزي الأوروبي خفض معدل الفائدة الرئيسي بمقدار 25 نقطة أساس إلى 2%، وهو ثامن خفض منذ يونيو 2024.

وقد استمر اللون الأخضر في السيطرة على أداء مؤشرات الأسهم الأمريكية خلال الأسبوع المنتهي في 13 يونيو واقتراب أبرز المؤشرات الأمريكية من مستويات قياسية مرتفعة مع بداية التعاملات في 11 يونيو، وذلك في ظل تهدئة المخاوف بشأن ضغوط الأسعار الناجمة عن الرسوم الجمركية ووسط توقعات بخفض أسعار الفائدة، قبل أن تغلق المؤشرات الأمريكية على تراجع طفيف في ختام تداولات 11 يونيو.

وجاء هذا مع تقييم المستثمرين للاتفاق التجاري الذي تم التوصل إليه بين واشنطن وبكين والذي من شأنه أن يرفع من منسوب التفاؤل في أسواق الأسهم وتحديداً الأمريكية والآسيوية في المدى المنظور، وإن تبقى الأنظار على التطورات الجيوسياسية الأخيرة في منطقة الشرق الأوسط عشية 11 يونيو والسجال الدائر حول المفاوضات الأمريكية -الإيرانية والمخاوف من تردي الأوضاع الأمنية والعسكرية في المنطقة.

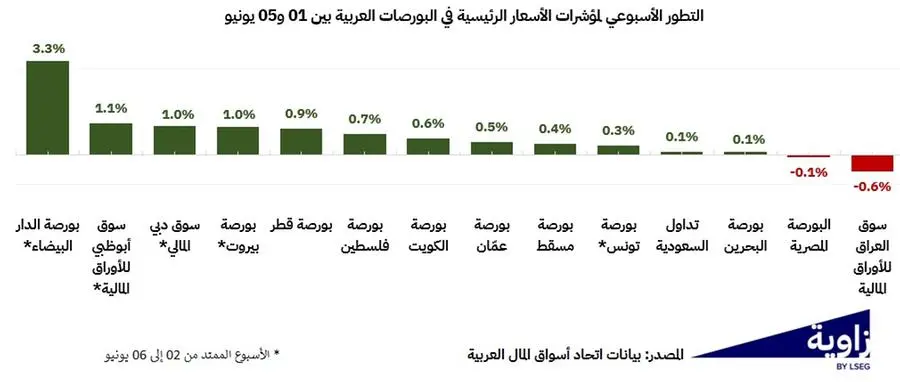

المنطقة العربية

إقليمياً، طغى اللون الأخضر على أداء أسواق الأسهم العربية خلال الأسبوع المنتهي في 6 يونيو الذي تخلل بضعة أيام تداول فقط نتيجة عطلة عيد الأضحى.

وسجل مؤشرS&P العربي المركب ارتفاع أسبوعي طفيف بنسبة 0.5%، في حين سجلت قيمة التداول تراجع أسبوعي بنسبة 36% إلى 12.7 مليار دولار، بالتوازي مع تراجع كبير في أحجام التداول بنسبة 58% إلى 13.2 مليار سهم، وذلك خلال أسبوع اقتصر على 3 إلى 4 أيام تداول فقط.

تجدر الإشارة إلى أن الأسبوع المنتهي في 13 يونيو لم يشهد حركة تداول تُذكر إذ أغلقت معظم البورصات العربية حتى 11 يونيو.

النفط

شهدت أسعار النفط خلال الأسبوع المنتهي في 6 يونيو ارتفاعات جيدة، حيث سجل خاما النفط الرئيسيان مكاسب أسبوعية بعد انخفاض استمر لأسبوعين متتاليين.

وخلال الأسبوع الأول من الشهر أغلقت العقود الآجلة لخام برنت عند 66.7 دولار للبرميل، بينما بلغ سعر عقود خام غرب تكساس الوسيط 64.8 دولار للبرميل، بمكاسب أسبوعية بلغت 6.5% لكل منهما.

وجاء ارتفاع أسعار النفط وسط تنامي المخاوف بشأن الإمدادات، بعد أن قررت مجموعة "أوبك+" عدم تسريع خططها لزيادة الإنتاج، في حين تسببت حرائق الغابات في مقاطعة إنتاج النفط بكندا في مزيد من تعطيل الإنتاج.

هذا بالإضافة إلى تقرير الوظائف الأمريكي الإيجابي والداعم لأسعار النفط، وتجدّد التفاؤل بشأن المحادثات التجارية بين الولايات المتحدة والصين، مما عزز التوقعات بتحسن النمو الاقتصادي العالمي في أكبر اقتصادين في العالم.

تجدر الإِشارة إلى أن أسعار النفط كانت قد شهدت بعض التراجع في 4 يونيو بعد صدور بيانات المخزونات الأمريكية التي أظهرت زيادة غير متوقعة في مخزونات البنزين والديزل، ما أثار مخاوف من فائض في المعروض.

إذ ارتفعت مخزونات البنزين في الولايات المتحدة بمقدار 5.2 مليون برميل، متجاوزةً توقعات المحللين التي أشارت إلى زيادة قدرها 600 ألف برميل فقط.

11 يونيو

اللافت خلال الأسبوع الثاني من الشهر والمنتهي في 13 يونيو، حدوث قفزة في أسعار النفط في الأسواق العالمية مساء يوم الأربعاء 11 يونيو، على خلفية التطورات الأخيرة وتحديداً تلك التي شهدتها منطقة الشرق الأوسط، وسط تقارير عن إخلاء أمريكيين من عدد من دول الخليج وسط المخاوف من تصاعد وتيرة التوترات في المنطقة.

وارتفعت كل من أسعار العقود المستقبلية لخام برنت بنسبة 6.3% إلى حدود 71 دولار للبرميل والعقود الآجلة للخام الأمريكي بنسبة 4.5% لتسجل عند التسوية 68 دولار للبرميل، ويعد أعلى مستوى للعقود الآجلة للخام الأمريكي منذ 2 أبريل الماضي.

ومن المتوقع أن يستمر هذا المسار الصاعد لاسيما أيضاً في أعقاب الاتفاق الأمريكي-الصيني الذي من شأنه أن يعزز التوقعات بتحسن النمو الاقتصادي العالمي وبالتالي الطلب على النفط.

الكريبتو

استهلت العملات المشفرة الأسبوع المنتهي في 6 يونيو بمسار واهن نسبياً، مع بعض التقلب لتحافظ على استقرار نسبي بحيث أغلقت بتكوين الأسبوع الأول من الشهر على استقرار نسبي.

في المقابل، أنهت إيثريوم الأسبوع الأول من يونيو في المنطقة السلبية مسجلة تراجع أسبوعي بنسبة 2.9%. الجدير بالذكر أن بتكوين سجلت ارتفاعاً بنسبة 12% منذ بداية العام وحتى تاريخه، بينما سجلت إيثريوم تراجع بنسبة 25% خلال نفس الفترة.

غير أن أسعار العملات المشفرة وتحديداً البتكوين شهدت قفزة كبيرة بين 9 و10 يونيو متجاوزة مستوى 110 ألف دولار في التعاملات وجاء هذا لعدة أسباب:

- مشاعر متفائلة بمستقبل العملة المشفرة مع ارتفاع حاد في حيازات البتكوين من شركات الخزينة المدرجة، ووصول صندوق iShares Bitcoin Trust التابع لشركة بلاك روك إلى مستوى تاريخي بلغ 70 مليار دولار من الأصول المُدارة.

- تصريحات رئيس لجنة الأوراق المالية والبورصات الأمريكية بول أتكينز، الذي وعد بتخفيف البيئة التنظيمية لمنصات التمويل اللامركزي، خلال مائدة مستديرة عقدها فريق عمل العملات المشفرة يوم 9 يونيو.

وقلصت العملة الرقمية من مكاسبها من جديد في 11 يونيو في ظل حالة من الحذر تسود الأسواق في أعقاب التطورات الأخيرة، أكان على صعيد الاتفاق التجاري أم على صعيد التطورات الجيوسياسية، وهو مسار من شأنه أن يدخل العملات المشفرة في خانة التذبذب النسبي خلال الشهر.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا