PHOTO

في أوقات عدم اليقين، غالبا ما يبحث المستثمرون عن مؤشرات توجه استراتيجياتهم الاستثمارية وخصوصا تلك التي تتخطى مدتها 3 سنوات.

ففي نهاية المطاف، من الطبيعي أن يتجنب الإنسان الغموض. لذا، من المهم النظر إلى مؤشرات مختلفة لقياس توجهات السوق من جهة، ومقارنة الوضع الراهن بالأحداث السابقة من جهة أخرى، إذا ما استرشدنا بالتاريخ.

أحد هذه المؤشرات التي غالبا ما تعكس تصور المخاطر من قبل المستثمرين في مختلف الأسواق هو فروق أسعار عقود مبادلة المخاطر الائتمانية السيادية (Credit Default Swap CDS) حيث تعتبر العقود على سندات الـ 5 سنوات هي الأكثر شيوعا.

هنا، نأخذ كلا الجانبين في الاعتبار:

1- معنويات السوق كما هي اليوم في ضوء حالة عدم اليقين الحالية.

2- مقارنة الصراع الحالي بالصراعات السابقة في السنوات الست الماضية كمرجع.

لكن أولا، ما هي عقود مبادلة المخاطر الائتمانية (CDS)؟

يمثل سعر عقود مبادلة المخاطر الائتمانية (CDS) التكلفة السنوية، والتي تُدفع عادة ربع سنويا، ويُعبر عنها كنسبة مئوية من القيمة الاسمية (على سبيل المثال، 50 نقطة أساس أو 0.5% سنويا).

ومن أهم خصائص فروق أسعار عقود مبادلة المخاطر الائتمانية أنها تعكس المخاطر المتوقعة في السوق لوقوع حدث ائتماني. وبالتالي، فإن ارتفاع الفروق يعني ارتفاع تكاليف الحماية، مما يشير إلى ارتفاع المخاطر الائتمانية أي مخاطر التخلف عن السداد.

في هذا التحليل، ننظر إلى فروق أسعار عقود مبادلة المخاطر الائتمانية لمدة 5 سنوات بالدولار الأمريكي في 9 دول في الشرق الأوسط، وهي (بالترتيب الأبجدي):

- إسرائيل

- الإمارات (أبوظبي)

- البحرين

- الكويت

- السعودية

- تركيا

- سلطنة عمان

- قطر

- مصر

يشمل تحليلنا ستة أحداث نزاعية بين عامي 2020 و2026 سيتم ذكر تفاصيلها لاحقا. ولأغراض تحليلنا، نأخذ في الاعتبار التغير في فروق أسعار عقود مبادلة المخاطر الائتمانية بعد شهر واحد من بدء الأحداث، والتي استمر بعضها أحيانا لبضعة أسابيع.

ويمكننا تصنيف هذه الدول التسع إلى ثلاث فئات من حيث الجودة الائتمانية:

(الأرقام متوسط عقود مبادلة المخاطر الائتمانية خلال الفترة بين عامي 2020 و2026)

1. دول مجلس التعاون الخليجي ذات التصنيف الاستثماري الأعلى: وهذا يشمل السعودية (متوسط 67 نقطة أساس)، قطر (متوسط 44 نقطة أساس)، الكويت (متوسط 56 نقطة أساس)، والإمارات /أبوظبي (متوسط 43 نقطة أساس).

2. دول ذات درجة استثمارية متوسطة: وهذا يشمل سلطنة عُمان (متوسط 118 نقطة أساس) وإسرائيل (متوسط 72 نقطة أساس).

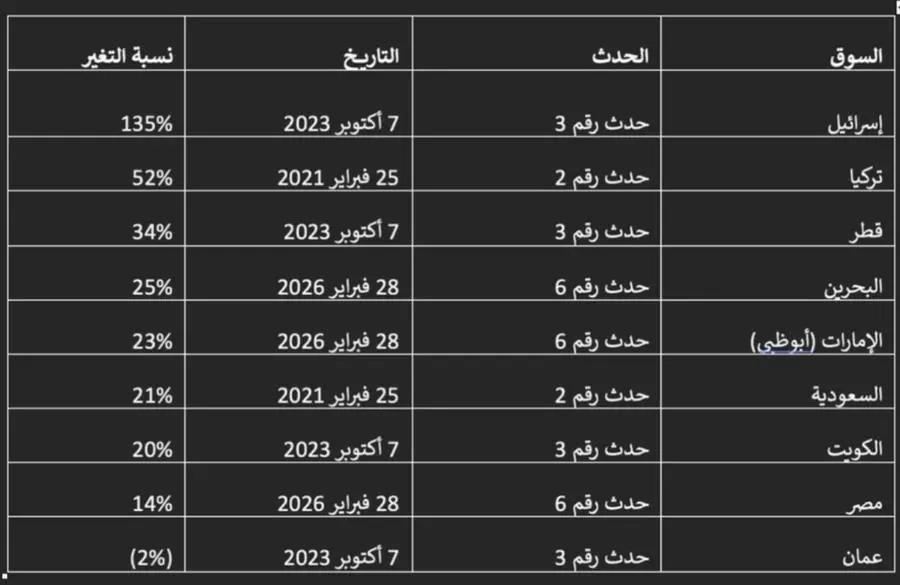

يلخص الجدول أدناه الرسوم البيانية:

الحدث الأكثر تأثيرا من حيث نسبة التغير في فارق سعر عقود مبادلة المخاطر الائتمانية

- حدث 1: غارة أمريكية بطائرة مسيرة تقتل قاسم سليماني (3 يناير 2020).

- حدث 2: غارات جوية أمريكية على مسلحين موالين لإيران في سوريا (25 فبراير 2021).

- حدث 3: هجوم حماس عبر الحدود على إسرائيل (7 أكتوبر 2023).

- حدث 4: الذكرى السنوية الأولى لحرب غزة / توتر إقليمي واسع النطاق (1 أكتوبر 2024)، بعدها تطلق إسرائيل عملية أيام التوبة - لضرب إيران (26 أكتوبر 2024).

- حدث 5: بدء حرب الأيام الاثني عشر - إسرائيل بمشاركة الولايات المتحدة تضرب إيران (13 يونيو 2025).

- حدث 6: عملية زئير الأسد / الغضب الملحمي - الولايات المتحدة وإسرائيل تضربان إيران (28 فبراير 2026).

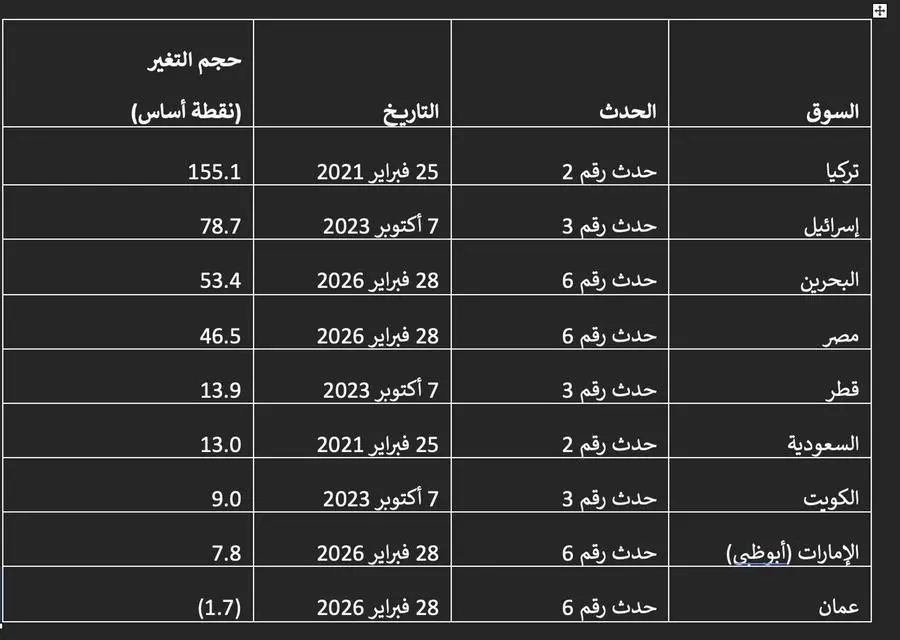

الحدث الأكثر تأثيرا من حيث حجم التغير في فارق سعر عقود مبادلة المخاطر الائتمانية

- حدث 1: غارة أمريكية بطائرة مسيرة تقتل قاسم سليماني (3 يناير 2020).

- حدث 2: غارات جوية أمريكية على مسلحين موالين لإيران في سوريا (25 فبراير 2021).

- حدث 3: هجوم حماس عبر الحدود على إسرائيل (7 أكتوبر 2023).

- حدث 4: الذكرى السنوية الأولى لحرب غزة / توتر إقليمي واسع النطاق (1 أكتوبر 2024)، بعدها تطلق إسرائيل عملية أيام التوبة - لضرب إيران (26 أكتوبر 2024).

- حدث 5: بدء حرب الأيام الاثني عشر - إسرائيل بمشاركة الولايات المتحدة تضرب إيران (13 يونيو 2025).

- حدث 6: عملية زئير الأسد / الغضب الملحمي - الولايات المتحدة وإسرائيل تضربان إيران (28 فبراير 2026).

أهم النقاط المستخلصة مما سبق:

1- لم تتأثر عقود السعودية بشكل كبير من الحرب على إيران بالرغم من قربها لمنطقة الصراع وكذلك استهداف بعض منشآتها. يمكننا أن نعزي ذلك لارتفاع أسعار البترول وهو ما سيعود بالنفع على السعودية ووجود منافذ برية وبحرية بعيدا عن الخليج العربي.

2- على الجانب الآخر، قطر والكويت تضررتا مثلما تضررتا وقت الحرب على غزة. فليس لهما منفذ تجاري مائي سوى عبر الخليج العربي وهو ما يعني فقدان إيرادات سيادية قد تؤثر على وضعهما الاقتصادي فيما بعد.

3- تأثرت عقود إسرائيل بالحرب على غزة بشكل فاق الأحداث الأخرى بفارق كبير وهو ما يعكس المخاطر التي تسببت فيها تلك الحرب من استهداف إسرائيل من حماس وحزب الله وإيران في بادئ الأمر.

4- تأثرت مصر والبحرين بشكل كبير من الحرب على إيران بالرغم من بعد موقع مصر الجغرافي عن منطقة الصراع. بالنسبة لمصر، نعزي ذلك إلى ارتفاع أسعار المحروقات والمواصلات وتأثيره السلبي على التضخم المحلي مع زيادة فاتورة استيراد النفط وهروب الأموال الساخنة وهو ما أثر بالسلب على قيمة الجنيه المصري. بالنسبة للبحرين، فكون أنها صاحبة أصغر ميزانية في دول مجلس التعاون الخليجي يجعلها عرضة للتأثر اقتصاديا بشكل أكبر من جيرانها وخصوصا أنه ليس لها منفذ مائي غير الخليج العربي.

5- تأثرت تركيا بشكل أكبر من الهجوم على سوريا التي تحدها من الجنوب حيث أن أي نزاع قرب جنوب تركيا قد يتسبب في ارتفاع المخاطر هناك.

6- تأثرت الإمارات بشكل أكبر بكثير من سلطنة عُمان التي لم تشهد تأثر كبير وخصوصا في الحرب على إيران. قد نعزي ذلك إلى كون الإمارات أقرب حدوديا لإيران من سلطنة عُمان (باستثناء الجزء الحدودي على رأس مضيق هرمز) بالإضافة إلى العلاقات الجيدة التي تربط السلطنة بإيران والتي تعد الأفضل والأطول ضمن دول الخليج.

وسنستعرض في تقرير لاحق بالرسوم البيانية توضيح أداء فروق أسعار عقود مبادلة المخاطر الائتمانية في البلدان التسعة من حيث التأثير النسبي وأكثر الأحداث تأثيراً في كل بلد مرتبة حسب الفئة.

(إعداد: عمرو حسين الألفي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلمطول

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا