PHOTO

أول السنة

دخل الذهب 2026 وهو يحمل زخم استثنائي تراكم خلال العام السابق، مدفوعا بمزيج من العوامل الجيوسياسية، ارتفاع الطلب الرسمي من البنوك المركزية، وتزايد الرغبة العالمية في تنويع الاحتياطيات بعيدا عن الاعتماد المفرط على الدولار.

ولم يحتاج المعدن الأصفر إلى وقت طويل كي يثبت أنه ما زال في قلب المشهد المالي العالمي؛ إذ سجل في يناير مستويات قياسية جديدة، ودفعت قوة الارتفاع كثير من بيوت الأبحاث إلى تعديل توقعاتها صعودا.

لكن الربع الأول لم يكن مسار صاعد مستقيم، بل كان أشبه بدورة كاملة: اندفاعة قوية في يناير، ثم تبدل في المزاج خلال مارس، أعقبه تصحيح حاد أعاد طرح السؤال التقليدي بصورة أكثر إلحاحا: هل ما زال الذهب ملاذ آمن، أم أنه أصبح بدوره أصل معرض للتقلبات الحادة مثل غيره من الأصول؟

الربع الصعب

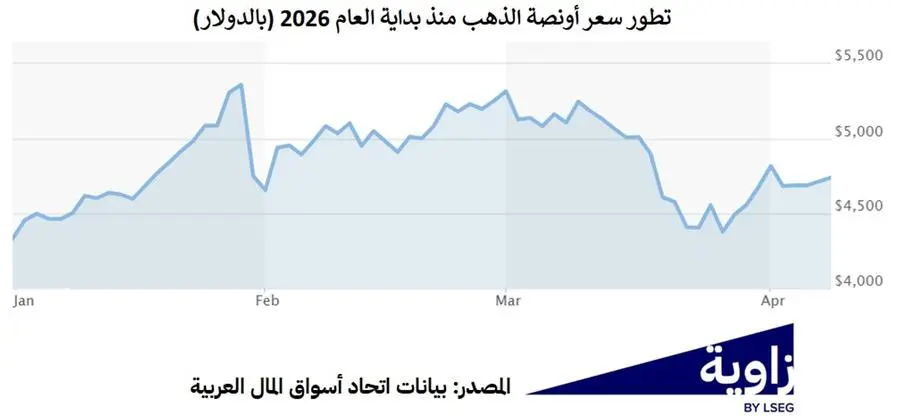

إذا أخذنا الربع الأول من 2026 كوحدة قياس، فإن الصورة الأساسية تُظهر أن الذهب حقق أداء إيجابي رغم عنف الهبوط في مارس.

أنهى الذهب الربع الأول مرتفعا بنحو 8% مقارنة بنهاية 2025، بعد أن كان قد بلغ في أواخر يناير قمة تاريخية قرب 5,600 دولار للأونصة خلال عمليات التداول، قبل أن يغلق في مارس قرب4,678 دولار للأونصة مقابل نحو 4,340 دولار في نهاية 2025.

ولكن كانت صورة مارس وحدها مغايرة تماما، إذ سجل الذهب أسوأ أداء شهري له منذ 2008 بعد تراجع تجاوز 11% خلال الشهر، مع انتقال السوق من منطق التحوط من الخطر إلى منطق الخوف من التضخم المرتفع والفائدة الأطول زمنا.

* الأرقام التي تم القياس عليها في الرسم البياني تعبر عن سعر إغلاق اليوم وليس السعر الذي يصل إليه الذهب خلال اليوم

ما الذي يفسر هذه المفارقة؟

الجواب أن الذهب في بداية العام استفاد من السردية التي رافقته طوال الفترة السابقة: بنوك مركزية تشتري، مستثمرون يبحثون عن التحوط، ومخاوف جيوسياسية تدفع إلى إعادة تسعير المخاطر العالمية.

ولهذا رفعت مؤسسات كبرى توقعاتها للسعر؛ فقد رفعت غولدمان ساكس في يناير توقعها لسعر أونصة الذهب بنهاية 2026 إلى5,400 دولار، مشيرة إلى استمرار مشتريات البنوك المركزية الناشئة وإلى طلب القطاع الخاص على التنويع والتحوط من المخاطر السياسية العالمية.

كما توقعت غولدمان ساكس أن يبلغ متوسط شراء البنوك المركزية نحو60 طن شهري خلال 2026. كذلك أظهر استطلاع أجرته رويترز في فبراير شمل 30 محلل ومتداول أن متوسط التوقعات السنوية للذهب في 2026 ارتفع إلى4,746.5 دولار للأونصة، وهو أعلى متوسط في استطلاعات رويترز منذ 2012.

كما رجح عدة محللين وجود نقص في المعروض مقابل زيادة في الطلب يكون قد ساهم في رفع مبالغ فيه في السعر خلال فترة ما قبل الحرب.

لكن ما دعم الذهب في يناير وفبراير لم يحمِه من ضغوط مارس. هنا دخلت السوق في مرحلة مختلفة لا تنتصر فيها الأساسيات: ارتفاع حاد في أسعار الطاقة، مخاوف متجددة من التضخم، وتراجع رهانات التيسير النقدي السريع.

والذهب، على الرغم من كونه ملاذ آمن، لا يدر عائد نقدي، يصبح أكثر هشاشة عندما ترتفع الفائدة الحقيقية أو عندما يعتقد المستثمرون أن البنوك المركزية الكبرى ستُبقي التشديد النقدي لفترة أطول.

هذا ما جعل الذهب في مارس يتراجع بقوة، لا لأن أهميته الاستراتيجية اختفت، بل لأن السوق أعادت تسعير العلاقة بين الجغرافيا السياسية والتضخم والسياسة النقدية. بعبارة أخرى: الخطر الجيوسياسي الذي يُفترض نظريا أن يدعم الذهب تحول عمليا إلى عامل ضغط عليه، عندما قاد إلى ارتفاع النفط ورفع احتمالات بقاء الفائدة مرتفعة.

ومن هنا نصل إلى السؤال الثاني: من الذي اشترى الذهب؟ ومن باعه؟ وهو ما سنجيب عنه في الجزء الثاني من التقرير.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا