PHOTO

ماذا حدث في سطر

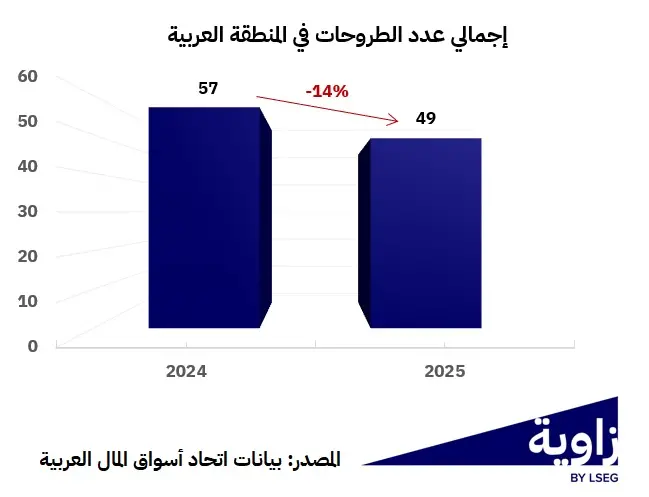

شهد نشاط الطروحات الأولية للاكتتاب العام في المنطقة العربية تباطؤ في 2025 بعد عام 2024 الاستثنائي.

التفاصيل

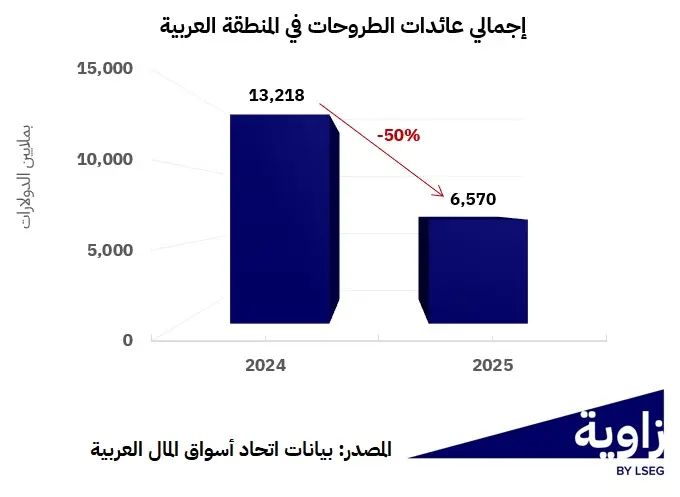

تراجع إجمالي عدد الإدراجات من الطروحات الأولية في المنطقة إلى 49 من 57، بينما انخفضت العائدات الإجمالية إلى النصف لتبلغ 6.6 مليارات دولار مقارنة بحوالي 13.2 مليار دولار في 2024.

ويشير التباين الحاد بين عدد الصفقات وحجم الحصيلة إلى أن وتيرة الطروحات بقيت نشطة نسبياً، لكن السوق مال إلى طروحات أصغر ومتوسطة الحجم مقارنة بالصفقات الأكبر التي شهدها العام 2024.

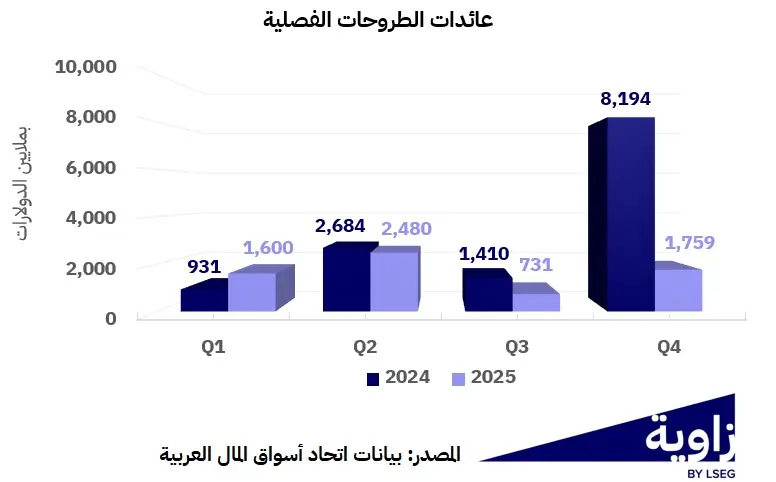

كما كان التوقيت سمة بارزة: إذ تركزت عائدات 2025 في النصف الأول من العام (1.6 مليار دولار في الربع الأول و2.5 مليار دولار في الربع الثاني)، ثم تراجعت بشكل ملموس في الربع الثالث (0.7 مليار دولار) قبل تعافٍ متواضع في نهاية العام (1.8 مليار دولار في الربع الرابع).

وبالمقارنة، تركزت عائدات الإصدارات في 2024 بشكل كبير في الربع الرابع (8.2 مليارات دولار)، ما يبرز كيف يمكن لغياب الصفقات الضخمة في نهاية العام أن يعيد تشكيل إجمالي حصيلة جمع الأموال سنوياً بشكل ملموس حتى عندما يبقى نشاط الطروحات مستقر.

التوزيع إقليميا

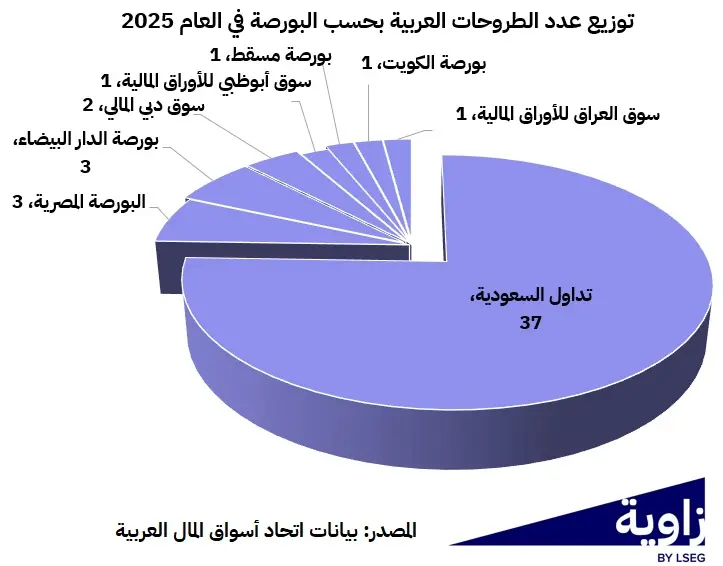

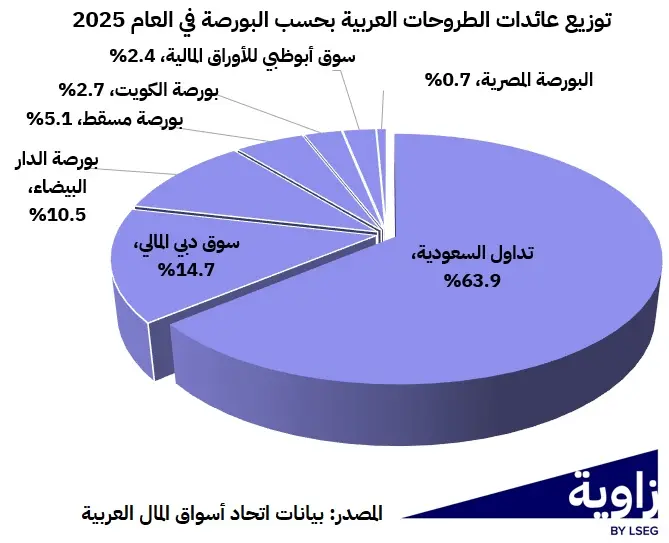

أبرز التوزيع الإقليمي للطروحات في 2025 مدى مركزية السعودية في أسواق الإصدار الأولي العربية.

فقد استضافت تداول 37 طرح عام أولي (نحو 76% من إجمالي عدد الطروحات العربية) واستحوذت على 63.9% من إجمالي العائدات، ما يعزز دورها كمحرك رئيسي للإصدارات في المنطقة.

أما خارج السعودية، فقد تلقت العائدات الإجمالية دعم من عدد محدود من البورصات رغم قلة عدد الصفقات: إذ استحوذ سوق دبي المالي على 14.7% من العائدات عبر طرحين فقط، بينما استحوذت بورصة الدار البيضاء على 10.4% عبر ثلاثة طروحات، ما يوحي بمتوسط أحجام صفقات أعلى مقارنة بعدد من الأسواق الأخرى، بينما استحوذت البورصة المصرية على 0.7% من العائدات عبر ثلاثة طروحات.

وأسهمت أسواق أخرى بصورة تدريجية في دعم التنوع، حيث أضافت بورصة مسقط وبورصة الكويت وسوق أبوظبي للأوراق المالية مجتمعةً مزيد من التنويع إلى خريطة الإصدارات، إلا أن الصورة العامة تبقى واضحة: عمق سوق الطروحات العربية لا يزال مرتكز على سيولة دول مجلس التعاون وقدرة السعودية على توفير خط أنابيب مستمر للطروحات، مع مشاركة انتقائية لكنها أكثر وضوحاً من أسواق شمال أفريقيا.

هذا وتساعد التركيبة القطاعية لطروحات 2025 في تفسير كل من صمود نشاط الإدراج وطبيعة الطلب الاستثماري. فقد هيمن قطاع العقارات على جمع الأموال، مستحوذاً على ما نسبته 41.2% من إجمالي الحصيلة، تلاه قطاع النقل بنسبة 22.8%، بينما شكل قطاع الرعاية الصحية 8.6%، وساهم كل من قطاع الخدمات المالية وخدمات المستهلك بنسبة 7.3% لكل منهما.

وتشير هذه التركيبة إلى تفضيل قطاعات مرتبطة بالطلب المحلي وتوسع البنية التحتية واللوجستيات ونماذج الأعمال المولدة للنقد، وهي مجالات يستطيع المستثمرون فيها بناء توقعات أوضح للأرباح، وفي كثير من الحالات، لتوزيعات الأرباح.

القطاعات

لعبت قطاعات التكنولوجيا (3%) والطاقة (2.7%) والصناعات (2.7%) أدوار أصغر في الحصيلة، ما يدل على أن نافذة الطروحات في 2025 مالت إلى تفضيل موضوعات الاقتصاد الحقيقي والأنشطة المدعومة بالأصول أكثر من قصص النمو طويلة الأجل، وهو ما ينسجم مع عام اتسمت فيه شهية المخاطر بالانتقائية وبقيت فيه انضباطية التسعير عامل حاسم.

أهم ما سنذكره من العام.. في نقاط

أظهر 2025 الآتي:

- أبقى السوق نافذته مفتوحة، لكنه أصبح أكثر انتقائية: إذ حافظت أحجام الطروحات على مستوى جيد نسبياً، غير أن المُصدرين والمستثمرين على حد سواء بدوا أكثر حذراً في تحديد حجم الطرح وتوقيت تنفيذه، ما أسهم في انخفاض الحصيلة الإجمالية.

- شجعت الخلفية العالمية المتقلبة وتفاوت المعنويات الإقليمية المُصدرين على إعطاء أولوية لما هو أضمن، غالباً عبر طروحات أصغر وتسعير أكثر تحفظاً، مع الاستفادة في الوقت نفسه من فترات تحسن السيولة.

- مستقبلا ستعتمد المرحلة المقبلة من تطور سوق الطروحات العربية على مدى قدرة المنطقة على توسيع قاعدة الشركات المُصدِرة بما يتجاوز المراكز المهيمنة، وتعميق المشاركة المؤسسية عبر عدد أكبر من البورصات.

- استمرار تحسينات هيكل السوق (تحسين السيولة، توسيع الوصول الأجنبي، تعزيز الحوكمة والإفصاح) وتوفر قطاعات متنوعة ينبغي أن يقلل تدريجياً من مخاطر التركز ويدعم نتائج أكثر توازناً في جمع الأموال، حتى وإن ظلت الحصيلة الإجمالية حساسة لوجود أو غياب صفقات كبيرة جداً.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا