PHOTO

مقدمة سريعة

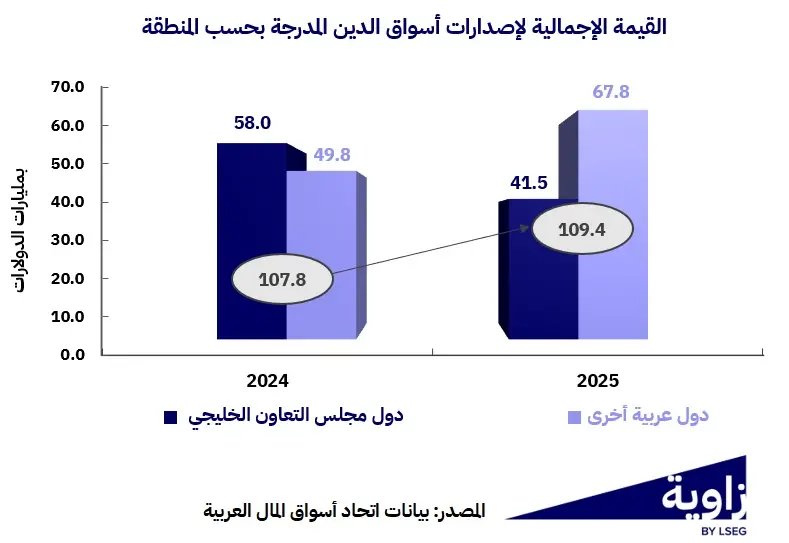

سجلت إصدارات أسواق الدين العربية المُدرجة في العام الماضي قيمة إجمالية بلغت نحو 109.4 مليار دولار، بارتفاع طفيف بنسبة 1.4%، مقارنة بـحوالي 107.8 مليار دولار في 2024.

لكن خلف هذا الاستقرار النسبي، برز تحول واضح في المحرك الجغرافي للإصدارات.

فقد تراجعت مساهمة دول مجلس التعاون الخليجي من 58 مليار دولار إلى 41.5 مليار دولار بين عامي 2024 و2025، أي بانخفاض نسبته 28.4%، مقابل نمو قوي في الدول العربية الأخرى من خارج منطقة الخليج، وذلك من 49.8 مليار دولار إلى 67.8 مليار دولار، أي بارتفاع نسبته 36.1%.

ونتيجة ذلك، انتقلت الحصة النسبية للدول غير الخليجية إلى قرابة 62% من الإجمالي، مقابل نحو 38% لدول الخليج.

حكومات X شركات

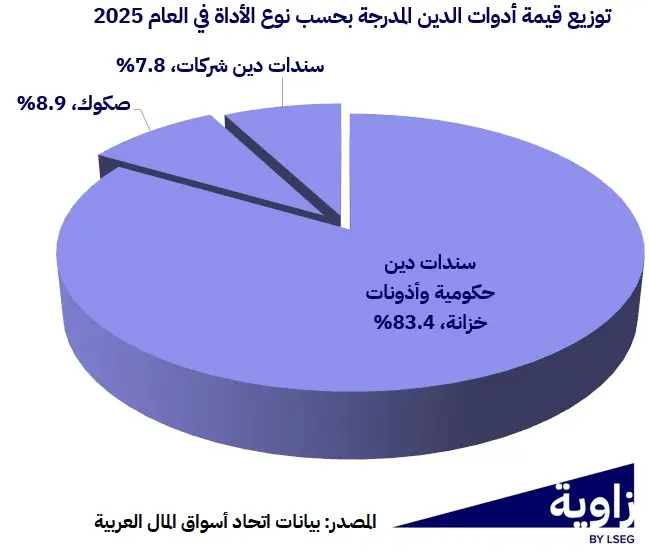

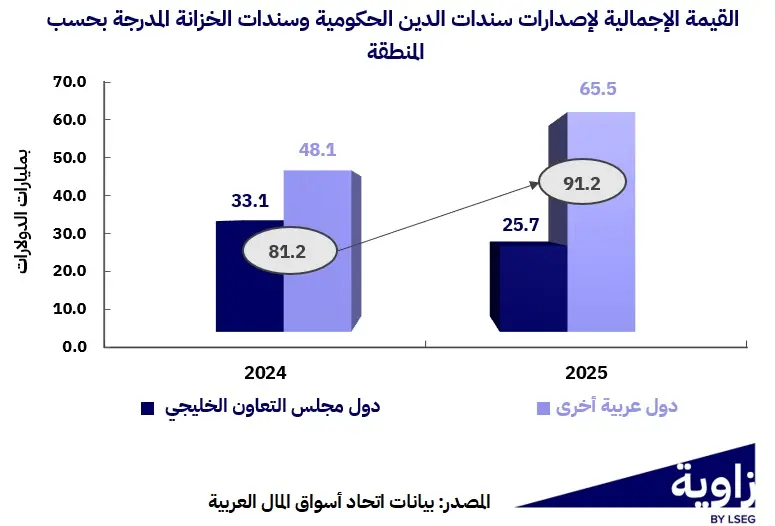

وعلى مستوى نوع الأداة، بقيت السندات الحكومية وأذونات الخزينة العمود الفقري للسوق في 2025، مستحوذة على نحو 83.4% من إجمالي الإصدارات (أو حوالي 91.2 مليار دولار)، مقارنة بحوالي 81.2 مليار دولار في 2024، بارتفاع قدره 12.3%.

في المقابل، انخفضت الصكوك المُدرجة إلى 9.7 مليار دولار في 2025 (حوالي 8.9% من الإجمالي) من 14.7 مليار دولار في 2024، بتراجع نسبته 34.1%.

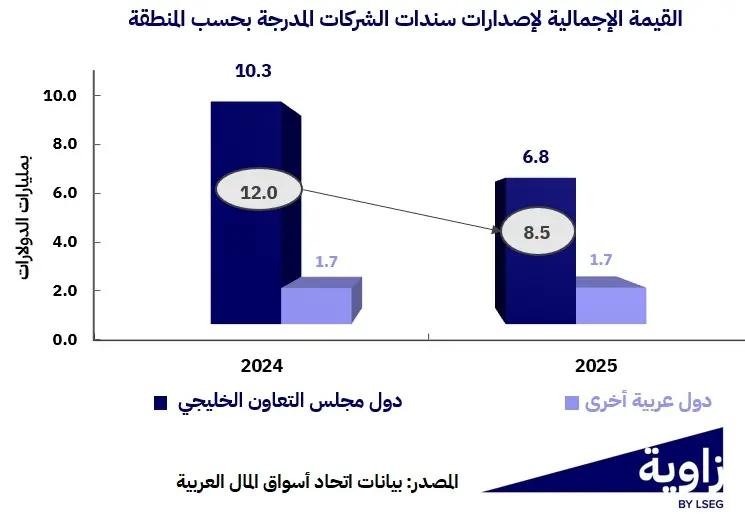

كما تراجعت سندات الشركات المُدرجة إلى 8.5 مليار دولار في 2025 (حوالي 7.8% من الإجمالي)، وذلك من 12 مليار دولار في 2024، بتراجع سنوي نسبته 29.3%.

وبذلك، فإن الزيادة الصافية في إجمالي الإصدارات خلال 2025 جاءت بالكامل تقريبا من توسع الإصدارات الحكومية (+10 مليارات دولار)، رغم تراجع كل من سندات الشركات بقيمة 3.5 مليارات دولار والصكوك بقيمة 5 مليارات دولار.

الدول

إقليميا، تركز النمو الحكومي في الدول العربية غير الخليجية، إذ ارتفعت إصداراتها من السندات الحكومية/أذونات الخزينة إلى 65.5 مليار دولار (نحو 71.8% من إجمالي الإصدارات الحكومية)، بينما تراجعت الإصدارات الحكومية في دول الخليج إلى 25.7 مليار دولار.

وعلى صعيد توزيع الدول في 2025، تصدّرت مصر المشهد بحصة 52.6% من الإصدارات الحكومية (نحو 48.0 مليار دولار)، تلتها قطر بنسبة 21.6% (نحو 19.7 مليار دولار)، ثم العراق 8.5% (نحو 7.8 مليارات)، والأردن 7.6% (نحو 6.9 مليارات)، فالبحرين 4.9% (نحو 4.5 مليارات)، وتونس 3.2% (نحو 2.9 مليار)، وعُمان 1.7% (نحو 1.6 مليار).

هذا التركّز عكس ثقل أدوات التمويل الحكومي في تشكيل منحنى العائد المحلي وتلبية احتياجات التمويل وإدارة الاستحقاقات، مع اختلاف واضح في وتيرة اللجوء للسوق بين الدول.

وعلى صعيد الصكوك، ورغم التراجع السنوي، ظلت الإصدارات في 2025 متمركزة في الخليج (9.1 مليارات دولار من أصل 9.7 مليارات دولار)، مع ظهور مساهمة محدودة للدول العربية الأخرى (0.6 مليار دولار).

وتصدرت السعودية الإصدارات بحصة 57.5% (نحو 5.6 مليارات دولار)، تلتها عُمان 17.4% (نحو 1.7 مليار دولار)، ثم البحرين 12.3% (نحو 1.2 مليار دولار)، فمصر 6.2% (نحو 0.6 مليار دولار)، وأبوظبي 5.2% (نحو 0.5 مليار دولار)، وقطر 1.4%.

ويعكس هذا التوزيع استمرار دور الصكوك كقناة تمويل رئيسية في أسواق خليجية محددة، مع مساحة نمو تدريجية في أسواق عربية أخرى إذا ما توافرت أطر إدراج واضحة وقاعدة مستثمرين أوسع ومنتجات معيارية أكثر.

أما سندات الشركات المُدرجة في 2025، فبقيت أكثر تركز جغرافياً ومرتبطة بدول الخليج. إذ شكّلت دول الخليج نحو 80% من إجمالي سندات الشركات (6.8 مليارات دولار من أصل 8.5 مليارات دولار.

وعلى مستوى الدول/الأسواق، قادت أبوظبي إصدارات الشركات بحصة 69.0% (نحو 5.9 مليارات دولار)، تلتها مصر 17.8% (نحو 1.5 مليار، كلها تقريبا متركز في سندات التوريق)، ثم عُمان 9.4% (نحو 0.8 مليار)، مع مساهمات محدودة لتونس 2.2% وقطر 1.6%. ويشير هذا التركز إلى أن عمق قاعدة المُصدرين المؤسسيين وسيولة السوق الثانوية ما زالا عاملين حاسمين في توسيع هذا المسار خارج عدد محدود من الأسواق.

تحليل الأرقام

في التفاصيل، يجدر الذكر أن نمو الإصدارات الحكومية يرتبط عادة بثلاثة عوامل مترابطة: احتياجات تمويل العجز وإعادة تمويل الاستحقاقات ضمن إدارة دين أكثر نشاطا، السعي إلى إطالة آجال الاستحقاق وبناء منحنى عائد محلي أكثر وضوح عبر إصدارات متكررة ومعيارية.

هذا بالإضافة إلى استثمار فترات تحسن شهية المستثمرين عندما تكون ظروف التسعير مقبولة مقارنة ببدائل التمويل الأخرى.

فتركز الإصدارات الحكومية في عدد محدود من الدول يعكس اختلاف في حجم برامج الاقتراض المحلية/المدرجة، وحجم سوق المستثمرين المحليين والمؤسسيين + قدرة كل سوق على امتصاص إصدارات كبيرة بصورة منتظمة.

كما وإن تراجع حصة دول الخليج في الإجمالي لا يعني ضعف في شهية التمويل، بل يوحي بتبدل القناة أو التوقيت.

فانخفاض الإصدارات الحكومية الخليجية قد اتسق مع تحسن نسبي في أوضاع السيولة العامة لدى بعض الدول الخليجية مقارنة بدول أخرى، ومع تنويع مصادر التمويل بين سوق محلي مُدرج وسوق دولي أو تمويل غير مُدرج، ناهيك عن إدارة إصدار أكثر انتقائي يتفادى التزاحم عند مستويات عائد غير ملائمة.

وفي المقابل، إن ارتفاع الإصدارات خارج الخليج عكس أولوية تمويلية أعلى واحتياج أكبر لبناء/تجديد برامج أذونات الخزينة والسندات كمصدر تمويل أساسي.

في المقابل، إن انكماش سندات الشركات عكس تشدد نسبي في شروط التمويل الخاص خلال 2025 مقارنةً بالسنة السابقة، إضافةً إلى تزاحم الإصدارات الحكومية على السيولة المتاحة في السوق.

وعندما يرتفع وزن التمويل السيادي وتزداد أحجامه، غالباً ما يرتفع معيار التسعير المرجعي، ما يجعل الشركات أكثر حذراً في إطلاق إصدارات جديدة أو يدفعها لتأجيلها أو اللجوء لقنوات بديلة (قروض مصرفية، صفقات ثنائية، أو تمويل غير مُدرج).

كما أن تركز سندات الشركات في أسواق بعينها (خصوصاً أبوظبي) يوحي بأن عمق السوق الثانوية، ووجود مستثمرين مؤسسيين، وبنية إدراج فعّالة هي عوامل حاسمة لتمكين الشركات من الإصدار حتى في فترات أكثر تكلفة.

بالتوازي، إن تراجع الصكوك يرتبط عادةً بمزيج من عوامل التسعير والهيكلة والتوقيت.

فالصكوك تتطلب هيكلة قانونية/شرعية وتجهيز أصول أو ترتيبات خاصة، ما يجعل قرار الإصدار أكثر حساسية لفروق العائد وتقلّبات شهية المستثمرين.

وفي العام 2025، ورغم استمرار القيادة الخليجية، يبدو أن جزء من الطلب أو الطرح انتقل إلى قنوات غير مدرجة أو تم تأجيله، خصوصا إذا كانت فروق التسعير بين الصك والسند التقليدي غير مشجعة أو إذا ارتفعت تكلفة التحوّط والسيولة.

خلاصة العام

اتسمت أسواق الدين العربية المُدرجة بنمو كمي محدود لكن تحول نوعي وجغرافي واضح: توسع تقوده الإصدارات الحكومية وتركزه ينتقل أكثر نحو الدول العربية غير الخليجية، مقابل تراجع ملحوظ في مساري السندات المؤسسية والصكوك مقارنة ب 2024.

وتعكس هذه النتائج أولوية تعميق أسواق الدين من خلال تعزيز قاعدة المُصدرين غير الحكوميين، وتحسين سيولة التداول الثانوي وبنية السوق (التسعير المرجعي، منحنيات العائد، وصناع السوق)، بما يوازن بين دور التمويل الحكومي وتنمية سوق ائتمان مؤسسي وصكوك أكثر اتساع وتنوع.

وعليه، فإن أي تحسن في التوازن خلال 2026 سيعتمد على استقرار منحنيات العائد، تقليص أثر التزاحم السيادي على السيولة، وتوسيع قاعدة المستثمرين المؤسسيين وصناع السوق، بما يدعم عودة الإصدارات غير الحكومية والصكوك إلى مسار نمو أكثر اتساع وتنوع.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا