PHOTO

شهدت الأسواق المالية العالمية خلال هذا الأسبوع واحد من أكثر الأسابيع حساسية منذ بداية العام.

انتقل المستثمرون خلال أيام قليلة من تسعير سيناريو الحرب والتصعيد في منطقة الشرق الأوسط إلى تسعير سيناريو التهدئة بعد الإعلان عن التوصل إلى اتفاق تفاهم بين الولايات المتحدة وإيران.

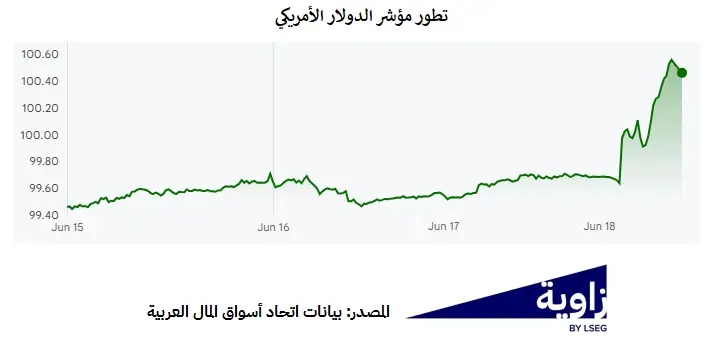

وبين هذين الحدثين، جاء قرار مجلس الاحتياطي الفيدرالي الأميركي ليعيد التوازن إلى المشهد، بعدما أبقى أسعار الفائدة دون تغيير ضمن نطاق 3.50% و3.75%، لكنه أرسل رسالة واضحة مفادها أن معركة التضخم لم تنته بعد، خصوصاً بعد ارتفاع التضخم الأميركي إلى مستويات تفوق 4% على أساس سنوي.

هذا المزيج بين السياسة، الجغرافيا والاقتصاد جعل حركة الأسواق غير خطية.

فبدل أن يكون انتهاء الحرب خبر إيجابي صافي لأسواق الأسهم، جاءت ردود الفعل أكثر تعقيداً.

فالأسهم الأميركية ارتفعت مع موجة ارتياح واسعة عند الإعلان عن التفاهم، ثم تعرضت لضغوط بعد لهجة الفيدرالي المتشددة.

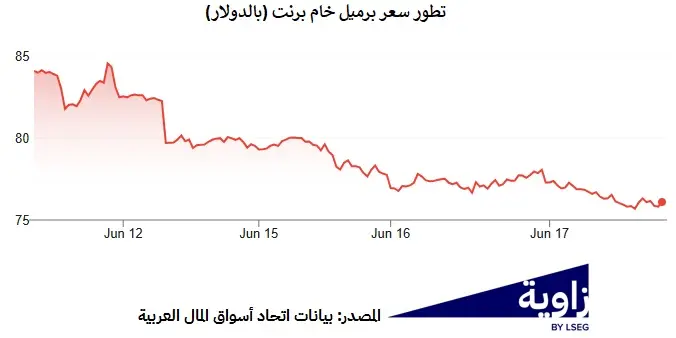

النفط قبل التهدئة

هو الأصل الأكثر ارتباطاً بالحرب، والذي تراجع بقوة مع خروج جزء كبير من علاوة المخاطر الجيوسياسية من الأسعار.

هبط خام برنت بنحو 5% ليغلق عند حوالي 83 دولار للبرميل في 15 يونيو، فيما تراجع خام غرب تكساس الوسيط بنفس النسبة تقريبا خلال نفس الفترة إلى حوالي 81 دولار للبرميل، قبل أن يواصل النفط تراجعه بعد التوقيع الرسمي على الاتفاق، حيث جرى تداول برنت قرب 78 دولار والخام الأميركي قرب 75 دولار للبرميل في 18 يونيو.

هذه الأرقام تلخص حجم التحول في مزاج السوق: من الخوف من صدمة نفطية جديدة إلى الرهان على عودة تدريجية للهدوء في الإمدادات والملاحة.

لكن فرحة الأسواق لم تكن كاملة، لأن انخفاض النفط لم يُلغ القلق من التضخم، بل غير طبيعته.

وقبل التهدئة، كان المستثمرون يخشون أن يدفع التصعيد العسكري أسعار الطاقة إلى مستويات أعلى، بما ينعكس على البنزين، النقل، التأمين وسلاسل الإمداد.

النفط بعد الاتفاق

أصبح السؤال: هل سيكون تراجع النفط كافي لإقناع الفيدرالي بأن التضخم يتجه مجدداً نحو 2%؟

حتى الآن، الجواب لا يزال غير حاسم.

فالفيدرالي أبقى الفائدة ثابتة، لكنه لم يعط الأسواق إشارة واضحة إلى قرب التيسير النقدي، بل ترك الباب مفتوح أمام بقاء الفائدة مرتفعة، وربما أمام تشدد إضافي إذا بقي التضخم عنيداً.

وول ستريت

كان المشهد أشبه بارتداد نفسي كبير بعد أسابيع من القلق.

الإعلان عن التفاهم الأميركي-الإيراني دفع المستثمرين إلى العودة إلى الأصول عالية المخاطر، خصوصاً أسهم التكنولوجيا والأسهم الدورية المرتبطة بالنمو.

ارتفع مؤشر داو جونز إلى مستويات قياسية خلال الأسبوع، كما استفادت مؤشرات S&P 500 وناسداك من تراجع المخاوف المرتبطة بالطاقة وسلاسل الإمداد.

وبالنسبة للمستثمرين، كان انتهاء الحرب يعني ثلاثة أمور أساسية: تراجع خطر صدمة نفطية جديدة، انخفاض احتمالات اضطراب الملاحة في مضيق هرمز، وتراجع الحاجة إلى إعادة تسعير أرباح الشركات تحت ضغط تكلفة الطاقة، التأمين والنقل.

إلا أن جلسة ما بعد قرار الفيدرالي كشفت هشاشة هذا الارتياح.

فقد تراجعت المؤشرات الأميركية الرئيسية مع عودة المخاوف من سياسة نقدية أكثر تشدداً حيث أظهرت ال dot plotتوقعات برفع محتمل لأسعار الفائدة لمرة واحدة هذا العام مع العلم أن رئيس الفيدرالي الجديد كيفن وارش لم يشارك في توقعات الفائدة.

ووفق تقارير السوق، هبط مؤشر داو جونز بنحو 500 نقطة بعد القرار، كما تراجع كل من S&P 500 وناسداك بأكثر من 1%، في إشارة إلى أن المستثمرين لم يكونوا قلقين فقط من الفائدة الحالية، بل من الرسالة المستقبلية للفيدرالي.

التضخم X النفط

الأسواق كانت تأمل أن يؤدي تراجع النفط وانتهاء الحرب إلى تخفيف الضغط عن البنك المركزي الأميركي، لكن الفيدرالي بدا أكثر تركيزاً على حقيقة أن التضخم لا يزال مرتفع وأن الاستقرار السعري لم يتحقق بعد.

اللافت أن التضخم الأميركي لم يعد مجرد رقم اقتصادي في الخلفية، بل أصبح محور سياسي واستثماري في الوقت نفسه.

ارتفاع التضخم إلى ما فوق 4% جعل الأسواق تعيد النظر في توقعاتها.

قبل التهدئة الجيوسياسية، كان جزء من المستثمرين يخشى موجة تضخمية جديدة عبر الطاقة.

أما بعد التهدئة، انتقلت الأسئلة من بكم سيرتفع النفط؟ إلى هل سيكون انخفاض النفط كافياً لخفض توقعات التضخم؟

الفيدرالي، من جهته، لا ينظر فقط إلى النفط، بل إلى الصورة الكاملة: أسعار الخدمات، سوق العمل، الأجور، الطلب الاستهلاكي، توقعات التضخم، واستمرارية الضغوط السعرية.

لذلك جاءت رسالته أقرب إلى التحذير: انتهاء الحرب يساعد، لكنه لا يكفي وحده.

كان النفط أحد أبرز الخاسرين من الاتفاق. فقد خسر برنت جزء مهم من مكاسبه السابقة، وتراجع من مستويات كانت تعكس احتمال تعطل الإمدادات إلى مستويات دون 80 دولار للبرميل بعد التوقيع الرسمي.

هذا الهبوط لا يعكس فقط نهاية جزء من علاوة الحرب، بل يعكس أيضاً احتمال تحول ميزان السوق من القلق من النقص إلى القلق من الفائض، خصوصاً إذا فُتحت الطريق أمام عودة جزء من الإمدادات الإيرانية تدريجياً أو تحسنت حركة الملاحة في المنطقة.

ومع ذلك، لا يزال من المبكر الحديث عن اتجاه هابط طويل ومستقر، لأن سوق النفط لا يتحرك فقط بناءً على الاتفاقات السياسية، بل أيضاً على التنفيذ، سلوك أوبك+، الطلب الصيني، المخزونات الأميركية، ومستوى الالتزام الفعلي ببنود الاتفاق.

إن تراجع النفط يحمل انعكاسات مزدوجة على الأسواق. بالنسبة للأسهم العالمية، هو عامل إيجابي لأنه يخفف كلفة الطاقة على الشركات والمستهلكين.

وبالنسبة للبنوك المركزية، هو عامل مساعد في تهدئة التضخم.

لكنه بالنسبة إلى بعض الأسواق النفطية، ومنها أسواق خليجية وعربية، قد يكون سلاح ذا حدين. انخفاض النفط يخفف الضغط التضخمي ويحسن شهية المستثمرين، لكنه في الوقت نفسه قد يضغط على توقعات الإيرادات النفطية والإنفاق الحكومي إذا تحول إلى اتجاه طويل.

لذلك، فإن الأسواق الخليجية غالباً لا تقرأ انخفاض النفط بالطريقة نفسها التي تقرأه بها وول ستريت. المستثمر الأميركي قد يرى فيه دعم للاستهلاك، بينما المستثمر الخليجي يقرأه من زاوية المالية العامة، السيولة الحكومية والمشاريع الكبرى.

المعادن الثمينة

بقي الذهب متماسك رغم تراجع المخاطر الجيوسياسية.

فقد ارتفع الذهب الفوري بأكثر من 1% بعد الاتفاق، ليصل إلى نحو 4,311.8 دولار للأونصة، بعدما كان قد سجل خلال الأسبوع مستويات قريبة من 4,327.8 دولار للأونصة.

والمنطق التقليدي يقول إن انتهاء الحرب يجب أن يضغط على الذهب لأنه يقلل الطلب على الملاذات الآمنة.

لكن حركة الذهب هذا الأسبوع عكست توازن دقيق بين عاملين متعاكسين: فمن جهة، تراجع التصعيد العسكري وانخفاض أسعار النفط قللا الحاجة إلى التحوط الجيوسياسي، وهو عامل سلبي للذهب.

ومن جهة أخرى، بقي التضخم الأميركي عند مستويات مرتفعة، ما أبقى الطلب قائم على الذهب كأداة تحوط ضد تآكل القوة الشرائية.

غير أن هذا الدعم يبقى محدود طالما أن التضخم المرتفع قد يدفع الفيدرالي إلى إبقاء الفائدة مرتفعة لفترة أطول، أو حتى التشدد أكثر، وهو ما يزيد جاذبية الدولار والسندات ويضغط عادة على الذهب.

لذلك لم تكن حركة الذهب هذا الأسبوع ناتجة عن عامل واحد، بل عن صراع بين تراجع مخاطر الحرب من جهة، واستمرار القلق من التضخم والسياسة النقدية من جهة أخرى.

الفضة بدورها استفادت من الموجة نفسها، لكنها تبقى أكثر حساسية من الذهب لأنها تجمع بين صفة المعدن الثمين وصفة المعدن الصناعي.

وقد ارتفعت الفضة بنحو 1.5% لتصل إلى حوالي 69 دولار للأونصة، مستفيدة من عاملين في الوقت نفسه: تحسن شهية المخاطر مع تراجع التصعيد، واستمرار الحاجة إلى التحوط في بيئة تضخم مرتفع.

وعندما تتحسن توقعات النمو، تستفيد الفضة من الطلب الصناعي، خصوصاً في قطاعات الطاقة الشمسية والإلكترونيات. وعندما ترتفع المخاوف التضخمية، تستفيد أيضاً كأصل بديل. لذلك كان أداؤها هذا الأسبوع ملفت لأنها وجدت دعم من الجانبين.

العملات المشفرة

أظهرت مرة أخرى أنها لم تعد تتحرك بمعزل عن الاقتصاد الكلي.

فالبيتكوين والإيثيريوم تحركتا بين الارتياح الجيوسياسي والضغط النقدي.

في لحظات الإعلان عن التفاهم، تحسنت شهية المخاطر، ما دعم الأصول الرقمية إلى جانب الأسهم. لكن بعد قرار الفيدرالي، عاد المستثمرون إلى التركيز على الفائدة الحقيقية، الدولار والسيولة، وهي عوامل تضغط عادة على العملات المشفرة.

فقد تراجعت البيتكوين إلى حدود 64 ألف دولار، كما هبطت الإيثيريوم إلى نحو 1,733 دولار. هذه الحركة تعكس أن السوق لم يكن يسعر العملات المشفرة كملاذ آمن، بل كأصول عالية المخاطر تتأثر مباشرة بتوقعات الفائدة والسيولة.

وبالتالي فإن هذا الأسبوع أكد أن الكريبتو لا يزال أقرب إلى أصول المخاطرة منه إلى الملاذات الآمنة: فعندما تتحسن السيولة وترتفع شهية المخاطرة، يصعد بقوة، وعندما تعود توقعات الفائدة المرتفعة، يتراجع سريعاً أو يفقد جزء كبير من زخمه.

الأسواق العربية: يوم بيوم

جاءت الصورة أكثر توازناً، لكنها لم تكن منفصلة عن المزاج العالمي.

على مستوى الأداء اليومي، كان يوم 14 يونيو إيجابي في معظم البورصات العربية.

فقد ارتفع مؤشر سوق أبوظبي للأوراق المالية بنسبة 2.6%، سوق دبي المالي بنسبة 3.8%، البورصة المصرية بنسبة 2.3%، بورصة قطر بنسبة 1.9%، وبورصة عمّان بنسبة 1.6%.

كما سجلت بورصة العراق ارتفاعات بنسبة 1.8%،وبورصة الكويت 1.3%، وبورصة فلسطين 0.9%.

هذه الحركة عكست ارتداد جماعي بعد انحسار المخاطر الجيوسياسية، خصوصاً في الأسواق التي كانت قد تأثرت سابقاً بضغط الحرب على شهية المستثمرين الأجانب والمحليين.

لكن جلسة 15 يونيو أظهرت بداية الانتقال من الارتداد العام إلى الانتقائية.

فقد واصلت بعض الأسواق ارتفاعها، مثل بورصة الدار البيضاء التي صعدت 4.5%، بورصة بيروت التي ارتفعت 3.1%، بورصة قطر 0.9%، البورصة المصرية 0.6%، بورصة البحرين 0.4%، وبورصة العراق 0.5%.

في المقابل، تراجعت بورصة دمشق بنسبة 0.7%، بورصة مسقط بنسبة 0.7%، بورصة فلسطين بنسبة 0.2%، وتداول السعودية بنسبة 0.1%، وبورصة تونس بنسبة 0.2%.

هذا التباين طبيعي بعد موجة ارتداد أولية، إذ يعود المستثمرون سريعاً إلى التمييز بين الأسواق بحسب الأرباح، السيولة، التقييمات، أسعار النفط، ووزن المستثمرين الأجانب.

اللافت أيضاً أن الأداء منذ بداية العام لا يزال متفاوت بقوة بين الأسواق العربية.

بعض المؤشرات ما زالت تحقق مكاسب لافتة، مثل مؤشر تونس الذي يظهر ارتفاع يتجاوز 37% منذ بداية العام، ومؤشر مسقط الذي يقترب من 30%، والبورصة المصرية التي تتجاوز 25%، في حين لا تزال أسواق أخرى دون مستويات بداية العام مثل أبوظبي ودبي وقطر والبحرين والكويت.

هذا التفاوت مهم لأنه يوضح أن أثر انتهاء الحرب لن يكون موحد. الأسواق التي كانت أصلاً في اتجاه صاعد قد تجد في التهدئة عامل إضافي لتعزيز الزخم، بينما الأسواق المتراجعة قد تحتاج إلى محفزات محلية أقوى: مثل نتائج الشركات، توزيعات الأرباح، أو تدفقات أجنبية جديدة.

بالنسبة للمرحلة المقبلة، يمكن القول إن الأسواق ستراقب ثلاثة محاور رئيسية.

المحور الأول هو تنفيذ الاتفاق الأميركي-الإيراني، لأن الأسواق لا تشتري العناوين فقط، بل تراقب التفاصيل: هل ستعود الملاحة بكامل طاقتها؟ هل ستخف القيود على الإمدادات النفطية فعلاً؟ هل ستصمد الهدنة بعد فترة الستين يوماً؟ وأي عودة للتوتر ستعيد فوراً علاوة المخاطر إلى النفط والذهب، وقد تضغط على الأسهم.

المحور الثاني هو مسار التضخم الأميركي، خصوصاً بيانات الأشهر المقبلة. فإذا انعكس انخفاض النفط سريعاً على أسعار الطاقة، فقد تهدأ توقعات الفائدة، أما إذا بقي التضخم الأساسي مرتفع، فستستمر ضغوط الفيدرالي على الأسواق. المحور الثالث هو نتائج الشركات، لأن المستثمرين سيحتاجون إلى دليل على أن الاقتصاد قادر على تحمل فائدة مرتفعة دون تراجع حاد في الأرباح.

خلاصة الأسبوع أن انتهاء الحرب فتح نافذة ارتياح واسعة، لكنه لم يغلق ملف المخاطر.

الأسواق العالمية رحبت بالاتفاق لأنها كانت تخشى الأسوأ: نفط أعلى، تضخم أقوى، وسلاسل إمداد أكثر اضطراباً. لكن الفيدرالي ذكّر المستثمرين بأن الخطر لم يعد عسكري فقط، بل نقدي أيضاً. لذلك قد تكون المرحلة المقبلة أقل درامية من أيام الحرب، لكنها لن تكون أقل أهمية.

فالأسواق ستنتقل من تسعير الخوف إلى اختبار الواقع: هل تنخفض الطاقة بشكل مستدام؟ هل يهدأ التضخم؟ هل يثبت الاتفاق؟ وهل تستطيع الأسهم، في وول ستريت والعالم العربي، أن تبني ارتفاعات مستدامة لا تعتمد فقط على الأخبار السياسية، بل على أرباح وسيولة وثقة حقيقية؟

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا