PHOTO

مقدمة

سجلت أسواق المشتقات العربية توسع قوي في 2025، إذ ارتفعت قيمة التداول الإجمالية بنسبة 25.4% على أساس سنوي لتصل إلى 648.7 مليار دولار، في سياق تنفيذ 4.16 مليون صفقة وتداول 10.75 مليون عقد.

وقد تركز النمو بشكل كبير في السلع والعملات الأجنبية، ما يؤكد أن منظومة المشتقات المدرجة في المنطقة لا تزال تُستخدم بالدرجة الأولى كأداة لإدارة المخاطر، أكثر من كونها أداة للتحوط على الأسهم.

وقد شكلت عقود المشتقات النفطية 79.6% من حجم التداول و92.8% من قيمة التداول، في حين شكلت عقود العملات 19.0% من الحجم و7.1% من القيمة.

في المقابل، بقيت مشتقات الأسهم/المؤشرات والمعادن محدودة نسبيا، بما يبرز أن أداء 2025 كان مدفوع بدرجة أقل بتقلبات الأسهم المحلية وبدرجة أكبر بدورات السلع العالمية وطلب التحوط والنضج التدريجي لبنية مشتقات السلع والعملات في دول مجلس التعاون الخليجي.

التفاصيل

أبوظبي

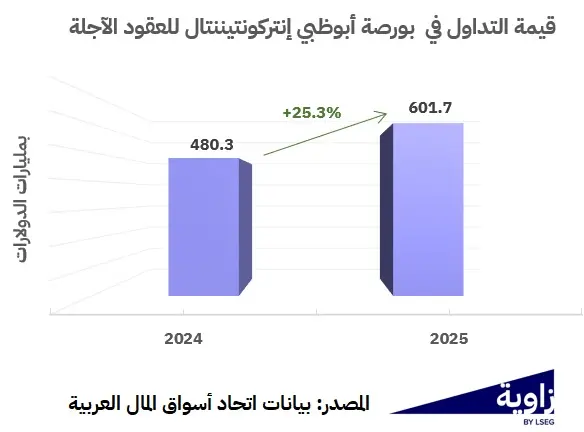

جاءت أكبر مساهمة من بورصة أبوظبي إنتركونتيننتال للعقود الآجلة والمتخصصة في العقود النفطية، حيث ارتفعت قيمة التداول بنسبة 25.3% لتصل إلى نحو 601.7 مليار دولار في العام 2025.

ويتمثل العامل الهيكلي الداعم الرئيسي في تعاظم دور عقود خام مربان الآجلة كمعيار خليجي يرتبط بطلب آسيا وديناميكيات العرض الإقليمي، وهو ما يدعم تسعير أكثر إحكام، شفافية أعلى واستخدام أكثر انتظام لأدوات التحوط لدى المشاركين التجاريين والماليين على حد سواء.

وتجدر الإشارة إلى أن عقد خام مربان الآجل هو عقد مُسلم فعليا على أساس فوب (FOB) من محطة التحميل في الفجيرة (أدنوك) في الإمارات، حيث يعادل كل عقد مستقبلي 1,000 برميل من خام مربان. ويتيح هذا العقد للمستخدمين أداة للتحوط على خامات الخليج العربي وغيرها من الخامات المتداولة في منطقة آسيا والمحيط الهادئ.

وقد جاء أداء بورصة أبوظبي إنتركونتيننتال للعقود الآجلة في العام 2025 ضمن سياق استمرار صادرات خام مربان من أبوظبي عند مستويات قياسية، ولا سيما خلال العامين الأخيرين، وذلك في أعقاب استكمال ترقيات تمت في أواخر 2023 بمصفاة الرويس الغربية التابعة لأدنوك، بما مكّنها من معالجة خامات أثقل.

وعليه، وفي ظل بيئة 2025 التي اتسمت بتوترات جيوسياسية متكررة وتبدل توقعات الإمدادات، ظل الطلب مرتفع على التحوط من مخاطر اتجاه أسعار النفط وإدارة الفروق السعرية، فيما عزز عمق السوق المتزايد الثقة في تنفيذ الصفقات ونشاط التدوير.

وباختصار، فإن نمو بورصة أبوظبي إنتركونتيننتال للعقود الآجلة في 2025 يعكس مزيج من التقلبات الدورية (التي ترفع كثافة التحوط) والتقدم الهيكلي (الذي يحسن السيولة ومصداقية المعيار واتساع قاعدة المشاركين).

دبي

هذا وشكلت بورصة دبي للذهب والسلع (DGCX) المحرك الثاني للنمو، إذ ارتفعت قيمة التداول بنسبة 26.4% لتصل إلى نحو 47 مليار دولار، مدفوعة بزيادة الطلب على إدارة مخاطر العملات والمعادن النفيسة.

وجعلت ظروف 2025 هذا الأمر أكثر أهمية: إذ تغيرت توقعات أسعار الفائدة بصورة متكررة، وحافظت المخاطر الجيوسياسية على اهتمام المستثمرين بملاذات آمنة، كما بقيت تقلبات العملات الأجنبية مصدر قلق رئيسي للشركات والمستثمرين الإقليميين ذوي التعرض للدولار الأمريكي والروبية الهندية.

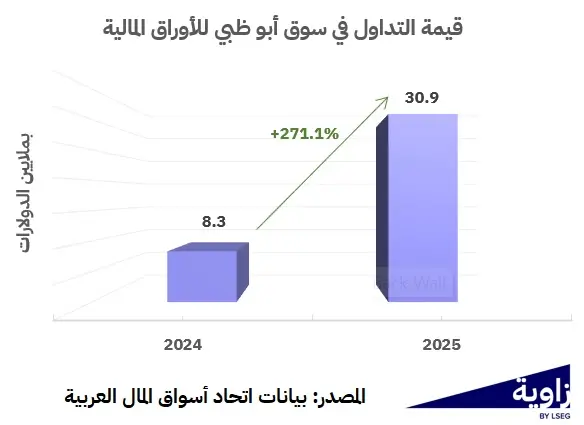

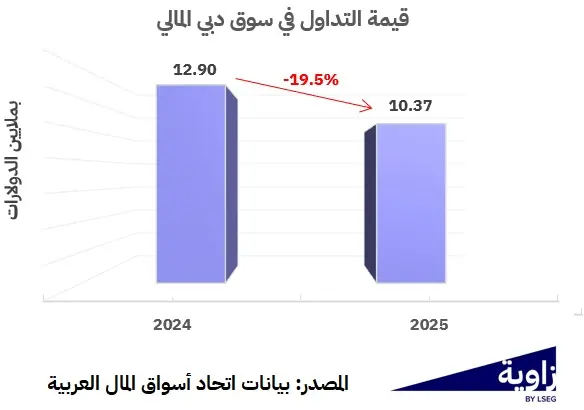

عليه، سجلت بورصة دبي للذهب والسلع تداول أكثر من مليوني عقد في 2025، مع نمو مدفوع بعقود الذهب الفوري المتوافقة مع الشريعة وعقود INR Quanto الآجلة، وذلك في إطار استجابة مباشرة لارتفاع الطلب على التحوط وسط حالة عدم اليقين العالمية. وإلى جانب المنصتين الرئيستين، جاء النشاط في بقية الأسواق متباين: إذ ارتفعت قيمة تداول مشتقات سوق أبوظبي للأوراق المالية انطلاقا من قاعدة منخفضة، بينما سجل كل من سوق دبي المالي وسوق تداول السعودية تراجعات سنوية، ما يبرز أن تبني المشتقات المرتبطة بالأسهم لا يزال غير متساوٍ وما زال ثانوي مقارنة بالسلع والعملات في معظم الأسواق العربية.

المغرب ومصر

وبالنظر إلى المستقبل، عزز العام 2025 أيضا فكرة أن المنطقة تدخل مرحلة جديدة تعمل فيها أسواق أكثر على بناء أو توسيع قدراتها في المشتقات المتداولة في البورصة بهدف تعميق السيولة وتوسيع مشاركة المستثمرين.

فقد أعلنت بورصة الدار البيضاء في المغرب خطط لإطلاق سوق مشتقات تبدأ بعقود مرتبطة بمؤشر MASI 20، مع طموح لإضافة عقود آجلة على أسعار الفائدة وعقود آجلة على الأسهم المفردة وخيارات الأسهم لاحقا.

وتعد هذه خطوة مهمة لربط سيولة الأسهم بسيولة أسعار الفائدة.

كما أعلنت مصر عن إطلاق سوق جديد للمشتقات أول مارس بعقود مستقبلية على مؤشرها الرئيسي EGX30 تمتد إلى 3-6 أشهر.

وإذا ما تحققت هذه المبادرات، فمن شأنها أن تقلل تدريجيا من التركز الكبير الحالي في القيم الاسمية المرتبطة بالمشتقات النفطية. وأن تحسن أدوات التحوط متعددة الأصول (أسعار الفائدة، مؤشرات الأسهم، الأسهم المفردة)، وأن تجعل الأداء الإقليمي أقل اعتمادا على دورات السلع، مع استمرار استفادته من الميزة الطبيعية لدول مجلس التعاون الخليجي بوصفها مركز عالمي للطاقة والتداول.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا