23 11 2016

● تتشارك دولة قطر ودولة الإمارات العربية المتحدة المركز الأول على مستوى العالم باعتبارهما من أسهل الدول في دفع الضرائب

● يتناول التقرير أيضاً هذا العام، ولأول مرة، عمليات ما بعد تقديم إقرارات ضريبة القيمة المضافة وضريبة الدخل على الشركات

الدوحة، قطر –23 نوفمبر 2016: يُعد النظام الضريبي في منطقة الشرق الأوسط الأقل من حيث المتطلبات، إذ سجلت المنطقة بوجه عام نتائج أفضل من المتوسط العالمي وذلك وفقاً لأحدث نسخة من تقرير دفع الضرائب لعام 2017، وهو تقرير يصدر عن شركة بي دبليو سي ومجموعة البنك الدولي. وحققت منطقة الشرق الأوسط لهذا العام أدنى متوسط لمعدل الضريبة ولفترة الامتثال مقارنة بالمناطق الأخرى.

بيانات دولة قطر ومنطقة الشرق الأوسط

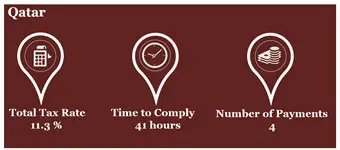

يوضح التقرير أن إجمالي معدل الضريبة للشركة محل الدراسة في دولة قطر في المتوسط هو 11.3%، وتستغرق الشركة في المتوسط 41 ساعة للامتثال بالإجراءات الضريبية لها وتسدد الضرائب في المتوسط على 4 دُفعات.

يصل متوسط إجمالي معدل الضريبة في منطقة الشرق الأوسط بالنسبة للشركة محل الدراسة إلى 24.2%، وتستغرق الشركة في المتوسط 157 ساعة للامتثال بالإجراءات الضريبية لها وتسدد الضرائب في المتوسط على 17.1 دفعة.

وعلى الصعيد العالمي، انخفض إجمالي معدل الضريبة بنسبة 0.1 بالمائة ليصبح 40.6%، كما انخفض الوقت اللازم للامتثال بنسبة 8 ساعات ليصبح 251 ساعة وانخفض عدد الدُفعات بنسبة 0.8 ليصبح 25 دفعة.

ويشير التقرير إلى أن الاقتصاديات على مستوى العالم ما زالت تحقق تقدماً في تبسيط وتخفيف أعباء الامتثال الضريبي بالنسبة للشركات. وكانت السمة الغالبة في برامج الإصلاح الضريبي على مستوى العالم خلال العام الماضي هي تطبيق أو تحسين الأنظمة الإلكترونية لتقديم الإقرارات الضريبية ودفع الضرائب.

وفي هذا الصدد، صرح نيل أوبرين، الشريك المسؤول عن إدارة الخدمات الضريبية في بي دبليو سي قطر: "لا يزال النظام الضريبي في دولة قطر يتسم بالتنافسية والفعالية الشديدة بما يدعم أهداف الدولة الرامية إلى التوسع في اقتصادها بعيداً عن النفط والغاز. فبالإضافة إلى تطبيق معدل ضريبة تنافسي للغاية بالنسبة للشركات، استثمرت دولة قطر مؤخراً في إدارتها الضريبية حيث طبقت نظاماً إلكترونياً لتقديم إقرارات ضرائب الدخل على الشركات والضرائب المستقطعة. ومن المتوقع ضخ مزيد من الاستثمارات في الإدارة الضريبية في الدولة لتيسير عمليات ما بعد التقديم وتقديم مطالبات استرداد الضرائب وإجراءات نظام ضريبة القيمة المضافة المتوقع تطبيقه".

كما صرح دين كيرن، الشريك المسؤول عن إدارة الخدمات الضريبية والقانونية في بي دبليو سي الشرق الأوسط:

" ندرك الضغوط التي تواجه الحكومات على مستوى المنطقة لزيادة الإيرادات الضريبية من أجل تمويل النفقات العامة. ولقد أظهر تقرير دفع الضرائب أنه يمكن للحكومات والسلطات الضريبية في العديد من الدول تسهيل إجراءات تسديد الشركات للضرائب بما في ذلك القدرة على المطالبة باسترداد الأموال أو التعامل مع التدقيق على بيانات ضريبة الدخل على الشركات. وتعتبر الأنظمة الضريبية الأكثر فعالية ميزة مفيدة للشركات، إذ تساعد بدورها في تعزيز النمو الاقتصادي والاستثمار".

يعتبر تقرير "دفع الضرائب 2017" بنسخته الحادية عشر، تقريراً فريداً من نوعه تصدره بي دبليو سي ومجموعة البنك الدولي، فهو البحث الوحيد الذي يقيس ويقيم سهولة دفع الضرائب في 190 دولة، من خلال استخدام شركات محلية متوسطة الحجم كحالات للدراسة. ويعرض التقرير نموذجاً للضرائب المفروضة على الشركات في كل دولة. ويقيس التقرير إجمالي معدل الضريبة والوقت اللازم للامتثال بإجراءات الضرائب الأساسية وعدد الدُفعات الضريبية.

ويتضمن تقرير دفع الضرائب لهذا العام، وللمرة الأولى، مؤشراً فرعياً جديداً – وهو مؤشر عمليات ما بعد تقديم الإقرارات الضريبية. ويشير التقرير في التحليل الموسع لهذا العام إلى أن عمليات ما بعد تقديم إقرارات ضريبة القيمة المضافة وضريبة الدخل على الشركات في بعض الاقتصاديات قد تكون من بين العمليات الأطول والأكثر صعوبة التي ينبغي على الشركات الالتزام بها. وفي بعض الحالات، يمكن أن يؤدي طول مدة العمليات إلى تأخر في التدفقات النقدية والإجراءات الإدارية للشركات لأكثر من عام.

وفي هذا الشأن، تقول جنين ضو، الشريك المسؤول عن إدارة الضرائب غير المباشرة والسياسات المالية في بي دبليو سي الشرق الأوسط:

"تمثل الأنظمة الضريبية المستقرة والإدارات الضريبية القوية عاملاً مهماً للشركات، إذ يساعدها ذلك على العمل في بيئة يمكن التنبؤ فيها بكيفية التعامل الضريبي مع الصفقات والمعاملات وتتسم الحكومات فيها بالشفافية. كما إن الطريقة التي يتبعها النظام الضريبي في تحصيل وإدارة الضرائب تؤثر على الشركات من حيث الوقت اللازم للامتثال والتكاليف المترتبة على ذلك الوقت.

ومع تطبيق الحكومات في مختلف دول مجلس التعاون الخليجي لنظام ضريبة القيمة المضافة المنتظر، يوضح تقرير دفع الضرائب فوائد تصميم قانون ضريبة القيمة المضافة، بما في ذلك متطلبات الامتثال والعمليات الإدارية لاسترداد أموال الضرائب. ومن شأن النظام الضريبي المثالي أن يساعد الحكومات على زيادة الإيرادات الأساسية، مع عدم إعاقة النشاط الاقتصادي في الوقت نفسه".

نتائج منطقة الشرق الأوسط [1]

● يصل متوسط إجمالي معدل الضريبة بالنسبة للشركة محل الدراسة إلى 24.2% في منطقة الشرق الأوسط، وتستغرق الشركة في المتوسط 157 ساعة للامتثال بالإجراءات الضريبية الخاصة بها وتسدد الضرائب في المتوسط على 17.1 دفعة. ولم تتغير المؤشرات الفرعية الأساسية الثلاثة عن العام الماضي، وقد حافظت هذه المؤشرات على استقرارها إلى حدٍ كبير منذ عام 2004.

● يُعد النظام الضريبي في منطقة الشرق الأوسط الأقل من حيث المتطلبات بالنسبة للشركة محل الدراسة، إذ سجلت المنطقة بوجه عام نتائج أفضل من المتوسط العالمي. وفي هذا العام، كان متوسط إجمالي معدل الضريبة ومتوسط الوقت اللازم للامتثال في منطقة الشرق الأوسط الأقل بين جميع المناطق.

● يعتبر متوسط إجمالي معدل الضريبة في المنطقة والبالغ 24.2% أقل بكثير من المتوسط العالمي (40.6%) وهو الأقل بين جميع المناطق.

● تتشارك دولة قطر ودولة الإمارات العربية المتحدة المركز الأول على مستوى العالم باعتبارهما من أسهل الدول في دفع الضرائب بحسب المنهجية المطبقة.

● تمثل ضريبة العمل والاشتراكات الإلزامية التي يدفعها أصحاب الأعمال 60% من متوسط إجمالي سعر الضريبة في المنطقة، وهذا هو الجزء الأكبر من إجمالي سعر الضريبة في معظم الدول. وتمثل ضرائب الأرباح 38%، في حين تمثل الضرائب الأخرى 2% فقط من متوسط إجمالي معدل الضريبة في المنطقة. كما تمثل ضرائب العمل والاشتراكات الاجتماعية التي يدفعها أصحاب الأعمال 56% من الوقت اللازم للامتثال و61% من عدد الدُفعات.

● يبلغ متوسط عدد الدُفعات في المنطقة 17.1 دُفعة، وهو أقل من المتوسط العالمي البالغ 25 دُفعة. ويعزى هذا إلى حد كبير إلى انخفاض متوسط عدد الضرائب المطبقة على الشركات محل الدراسة في المنطقة.

● جاء أداء منطقة الشرق الأوسط أقل نسبياً في مؤشر ما بعد التقديم مقارنةً بالمؤشرات الفرعية الثلاثة الأساسية حيث بلغت درجة المنطقة على مؤشر ما بعد التقديم 66.26، لتأتي بذلك في المركز الثالث بين المناطق الأكثر فعالية على مستوى العالم، ومتفوقة على متوسط الفعالية العالمي البالغ 61.24. وعلى الرغم مما سبق، جاء أداء المنطقة دون المتوسط العالمي في العناصر الأربعة لمؤشر ما بعد التقديم.

● تطبق 5 اقتصاديات فقط من بين 13 دولة في منطقة الشرق الأوسط نظام ضريبة القيمة المضافة، بينما تسمح 4 دول فقط للشركة محل الدراسة باسترداد ضريبة القيمة المضافة. وفي حالة عدم تطبيق نظام ضريبة القيمة المضافة في أية دولة، تُحذف عناصر ضريبة القيمة المضافة من درجة مؤشر ما بعد التقديم.

● وفي الاقتصاديات الأربعة في منطقة الشرق الأوسط التي تتيح استرداد ضريبة القيمة المضافة، يصل متوسط الوقت اللازم للامتثال بإجراءات استرداد ضريبة القيمة المضافة إلى 19.1 ساعة ويستغرق استرداد ضريبة القيمة المضافة 30.3 أسبوعاً في المتوسط.

● سجلت اليمن أقل مدة زمنية بالنسبة لعنصري ضريبة القيمة المضافة، حيث يستغرق الأمر 4 ساعات للامتثال بإجراءات استرداد ضريبة القيمة المضافة و6.2 أسبوعاً للاسترداد. وتصل أطول مدة للامتثال بإجراءات استرداد ضريبة القيمة المضافة إلى 45 ساعة في لبنان، كما تصل أطول مدة لاسترداد ضريبة القيمة المضافة إلى 54.2 أسبوعاً في الضفة الغربية وقطاع غزة.

● تُفرض ضريبة الدخل على الشركات في 9 دول من بين دول منطقة الشرق الأوسط الثلاثة عشر، وفي اثنين من هذه الدول، يُحتمل أن يؤدي تصحيح إقرار ضريبة الدخل على الشركات إلى إجراء تدقيق على الشركة محل الدراسة. وفي حالة عدم تطبيق ضريبة الدخل على الشركات في أية دولة ، تُحذف عناصر ضريبة الدخل على الشركات من درجة مؤشر ما بعد التقديم.

● تستغرق الشركة محل الدراسة في المتوسط 17 ساعة لتصحيح الخطأ في إقرار ضريبة الدخل على الشركات والالتزام بأي تدقيق. وهذا المتوسط أعلى قليلاً من المتوسط العالمي البالغ 16.7 ساعة.

● وفيما يخص دول المنطقة التي يُستبعد فيها إجراء تدقيق على بيانات ضريبة الدخل على الشركات، تصل أقصر مدة لتصحيح إقرار ضريبة الدخل على الشركات إلى 3 ساعات في الأردن، وتصل أطول مدة إلى 18 ساعة في العراق. كما تصل أطول مدة للامتثال بالتدقيق على بيانات ضريبة الدخل على الشركات إلى 71.3 ساعة في المملكة العربية السعودية.

● تعتبر الضفة الغربية وقطاع غزة والمملكة العربية السعودية هي الاقتصاديات الوحيدة في المنطقة التي من شأن تصحيح إقرار ضريبة الدخل على الشركات فيها أن يؤدي إلى تدقيق ضريبي. ويستغرق التدقيق 25 أسبوعاً في المملكة العربية السعودية، في حين يستغرق 28.7 أسبوعاً في الضفة الغربية وقطاع غزة، ويبلغ المتوسط الإقليمي 26.9 أسبوعاً.

النتائج العالمية:

● كانت السمة الغالبة في برامج الإصلاح الضريبي على مستوى العالم خلال العام الماضي هي تطبيق أو تحسين الأنظمة الإلكترونية لتقديم الإقرارات الضريبية ودفع الضرائب، إذ طبّقت ست وعشرون دولة تلك التغييرات. وجاءت جامايكا على رأس الدول التي نفذت برامج الإصلاح، حيث قامت بتقليل عدد الدُفعات بمقدار 26 دُفعة ليصل إلى 11 دُفعة.

● يشير البحث الإضافي الجديد إلى أن التعاملات بين أي شركة والسلطات الضريبية بعد تقديم الإقرار الضريبي قد تكون من أكثر التعاملات صعوبة. وتتباين العمليات بدرجة كبيرة من منطقة إلى أخرى.

● يشير التقرير إلى تطبيق نظام ضريبة القيمة المضافة في 162 دولة، من بينها 93 دولة تسمح للشركات محل الدراسة بإمكانية استرداد ضريبة القيمة المضافة. وقد تصبح سرعة العملية وفعاليتها عاملاً في غاية الأهمية لضمان عدم مواجهة الشركة لصعوبات في التدفقات النقدية. وفيما يخص الدول التي تطبق نظام استرداد ضريبة القيمة المضافة، تستغرق المطالبة باسترداد ضريبة القيمة المضافة أكثر من 14 ساعة في المتوسط، إلا أنه يتعين على الشركات الانتظار بعد ذلك لما يزيد عن 5 أشهر (ما يقرب من 22 أسبوعاً) لاسترداد الأموال.

● يُظهر التحليل أن الوقت اللازم للامتثال بإجراءات استرداد ضريبة القيمة المضافة عادةً ما يكون أقل في الدول مرتفعة الدخل (ما يقرب من 8 ساعات) مقارنة بالدول منخفضة الدخل (ما يقرب من 27 ساعة). ويؤدي استرداد ضريبة القيمة المضافة إلى إجراء تدقيق ضريبي في 70% من الدول، ويكون التدقيق الضريبي شاملاً في أكثر من نصف تلك الدول (58%).

● تشير الدراسة أيضاً إلى قيام 180 دولة من الدول التي شملتها الدراسة بفرض ضريبة الدخل على الشركات في عام 2015. ومن المحتمل أن يؤدي التصحيح الاختياري في إقرار ضريبة الدخل على الشركات إلى إجراء تدقيق ضريبي في 74 دولة من تلك الدول. وتستغرق الشركة محل الدراسة في المتوسط ما يقرب من 17 ساعة لتصحيح الخطأ في إقرار ضريبة الدخل على الشركات. وإذا طلبت السلطة الضريبية إجراء تدقيق، فإنه يستغرق ما يزيد عن 17 أسبوعاً للانتهاء منه.

● بعد دراسة الفرق بين الدول منخفضة الدخل والدول مرتفعة الدخل، تشير الدراسة إلى أن الوقت المستغرق للامتثال بإجراءات تصحيح الأخطاء في إقرار ضريبة الدخل على الشركات يزيد عن الضعف في الدول منخفضة الدخل، كما أن احتمال إجراء التدقيق يزيد هو الآخر إلى الضعف في الدول منخفضة الدخل.

ملاحظات

1. يقيس تقرير"دفع الضرائب لعام 2017" كافة الضرائب والمساهمات الإلزامية التي يجب على أي شركة متوسطة الحجم تسديدها في أي عام إلى جانب قياس الأعباء الإدارية المترتبة على تقديم الإقرارات الضريبية ودفع الضرائب والالتزام بعمليات ما بعد التقديم. وتشمل الضرائب والمساهمات التي يتم قياسها ضريبة الأرباح أو ضريبة الدخل على الشركات والمساهمات الاجتماعية وضرائب العمل التي يدفعها صاحب العمل والضرائب العقارية وضرائب نقل الملكية العقارية والضريبة على حصص الأرباح والضريبة على أرباح رأس المال وضريبة المعاملات المالية وضرائب جمع النفايات وضرائب السيارات والطرق وغيرها من الضرائب أو الرسوم الأخرى البسيطة. ولمزيد من المعلومات حول تقرير "دفع الضرائب"، يرجى زيارة الموقع الإلكتروني: www.pwc.com/payingtaxes.

2. تم التوسع في تقرير "دفع الضرائب" هذا العام، وللمرة الأولى، ليشمل العمليات التي تتم بعد تقديم الإقرار الضريبي. ويقيس المؤشر الجديد لعمليات ما بعد التقديم عمليتين قد تتمان بعد تقديم الإقرارات الضريبية؛ وهما المطالبة باسترداد ضريبة القيمة المضافة أو ضريبة السلع والخدمات وتصحيح خطأ في إقرار ضريبة الدخل على الشركات، بما في ذلك إجراء التدقيق عند الحاجة. ولمزيد من المعلومات حول تقرير "دفع الضرائب"، يرجى زيارة الموقع الإلكتروني: www.pwc.com/payingtaxes

3. يعتمد تقرير "دفع الضرائب" على القسم الخاص بدفع الضرائب في تقارير ممارسة أنشطة الأعمال الصادرة عن مجموعة البنك الدولي. ولمزيد من المعلومات حول سلسلة تقارير ممارسة أنشطة الأعمال، يرجى زيارة الموقع الإلكتروني: www.doingbusiness.org

انتهى -

نبذة عن بي دبليو سي

هدفنا في بي دبليو سي هو بناء الثقة في المجتمع وحل المشاكل الهامة. بي دبليو سي هي شبكة شركات متواجدة في 157 بلداً ويعمل لديها 223,000 موظف ملتزمين بتوفير أعلى معايير الجودة في خدمات التدقيق والضرائب والخدمات الاستشارية. لمزيد من المعلومات، الرجاء زيارة الموقع الإلكتروني www.pwc.com.

تأسست بي دبليو سي في الشرق الأوسط منذ 40 عاماً ولديها شركات في البحرين ومصر والعراق والأردن والكويت ولبنان وليبيا وعُمان والأراضي التابعة للسلطة الفلسطينية وقطر والسعودية والإمارات، حيث يعمل بها حوالي (4,000) موظف. (www.pwc.com/me).

بي دبليو سي تشير الى شبكة بي دبليو سي و/ أو واحدة أو أكثر من الشركات الأعضاء فيها، كل واحدة منها هي كيان قانوني مستقل. للمزيد من المعلومات يرجى زيارة موقعنا www.pwc.com/structure.

©2016 بي دبليو سي. جميع الحقوق محفوظة

[1] شمل تحليلنا لمنطقة الشرق الأوسط الدول التالية: البحرين والجمهورية الإسلامية الإيرانية والعراق والأردن والكويت ولبنان وسلطنة عُمان وقطر والمملكة العربية السعودية والجمهورية العربية السورية والإمارات العربية المتحدة والضفة الغربية وقطاع غزة والجمهورية اليمنية.

© Press Release 2016