PHOTO

- تُظهر بيانات مورتجاج فايندر (Mortgage Finder) استمرار القوة الشرائية لشريحة ذوي الدخل المتوسط، خصوصًا في شريحة العقارات السكنية.

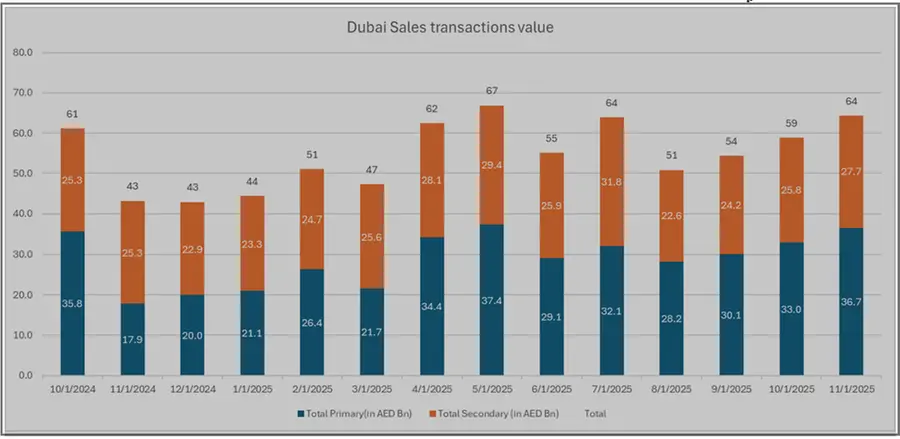

دبي، الإمارات العربية المتحدة: شهد السوق العقاري في دبي زخمًا قويًا خلال شهر نوفمبر، حيث ارتفعت تدفقات رؤوس الأموال ومستويات النشاط بشكل ملحوظ مقارنة بالفترة نفسها من العام الماضي. فبعد فترة من التباطؤ النسبي في أكتوبر، بلغ إجمالي مبيعات السوقين الأولي والثانوي خلال شهر نوفمبر نحو 64.4 مليار درهم، بزيادة قدرها 49% على أساس سنوي في القيمة الإجمالية للصفقات. ويعود هذا النمو بالدرجة الأولى إلى التسارع الكبير في أداء السوق الأولي (بنسبة 105% على أساس سنوي)، مدعومًا بارتفاع مستمر في السوق الثانوي (بنسبة 9% على أساس سنوي).

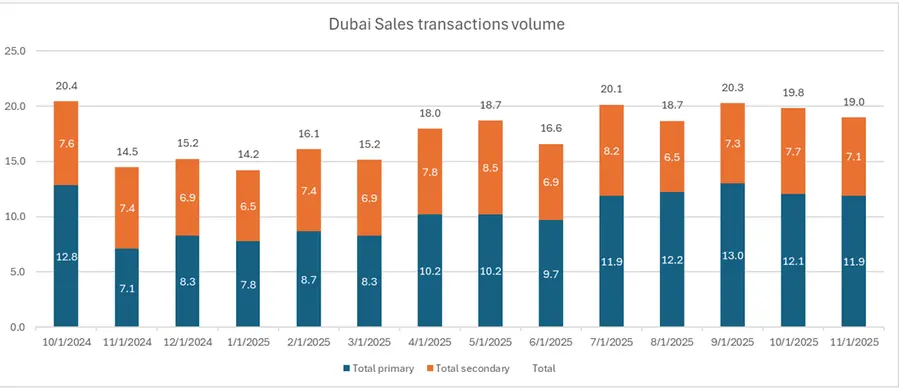

كما سجّلت أحجام الصفقات زيادة سنوية قدرها 31%، مدفوعة بارتفاع قوي في الصفقات الأولية بنسبة 67%، في حين شهدت الصفقات الثانوية تراجعاً طفيفاً بنسبة 4%. ويعكس الفارق بين نمو القيم والأحجام – ولا سيما في السوق الأولي – ارتفاع متوسط قيمة الصفقات واستمرار الطلب القوي على الوحدات المتوسطة إلى الفاخرة

أداء السوق الأولي

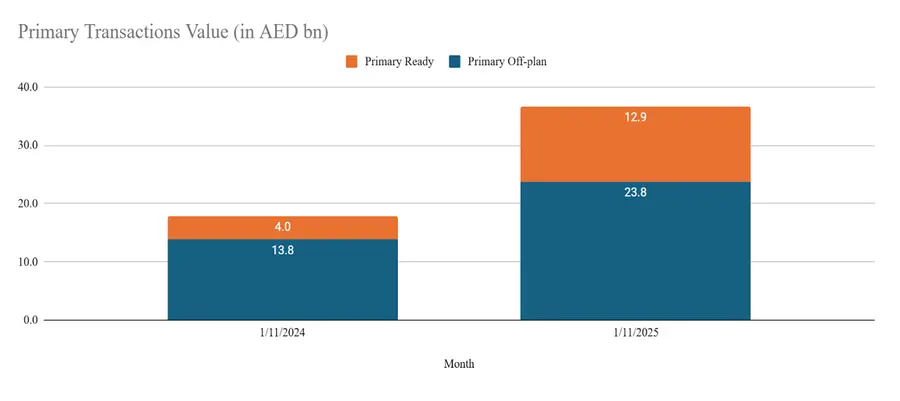

أظهر السوق الأولي أداءً استثنائيًا في نوفمبر، حيث ارتفعت مبيعاته بنسبة 105% على أساس سنوي، بفضل النمو القوي في مبيعات الوحدات قيد الإنشاء والجاهزة. وسجّلت مبيعات الوحدات قيد الإنشاء ارتفاعًا بنسبة 72% على أساس سنوي، مما يعكس الثقة المتزايدة من المستثمرين والمستخدمين النهائيين في المشاريع الجديدة.

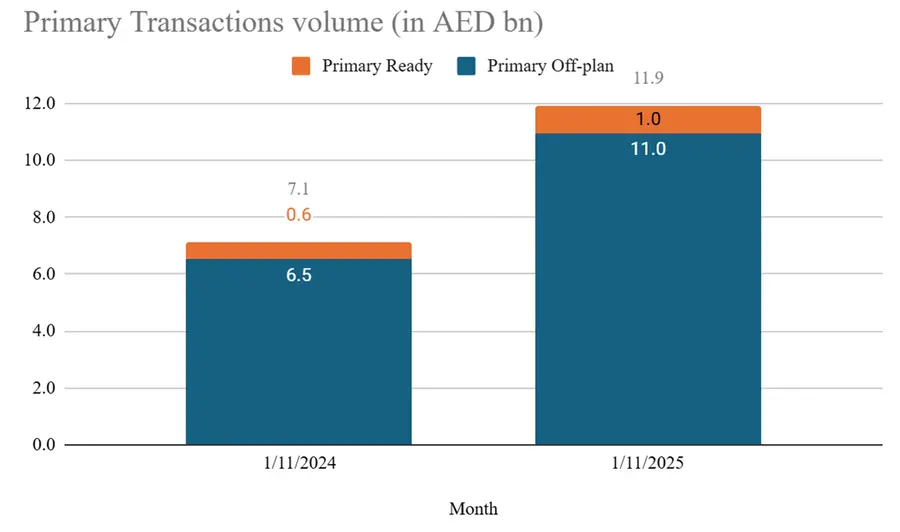

أما قيمة المبيعات للوحدات الجاهزة في السوق الأولي، فقد واصلت أداءها المميز، محققة قفزة بنسبة 220% على أساس سنوي، مقارنة بـ 22% فقط في نوفمبر 2024. كما ارتفعت أحجام مبيعات الوحدات قيد الإنشاء بنسبة 68%، والوحدات الجاهزة بنسبة 63% على أساس سنوي. ويشير هذا الاتجاه إلى تحول واضح نحو تفضيل المشترين للوحدات الجاهزة أو شبه الجاهزة ذات القيمة العالية في المشاريع المتميزة.

وتواصل مناطق مثل الخليج التجاري (بيزنس باي) ونخلة ديرة وجبل علي الأولى وغيرها من المناطق الناشئة جذب اهتمام المشترين في السوق الأولي.

أداء السوق الثانوي

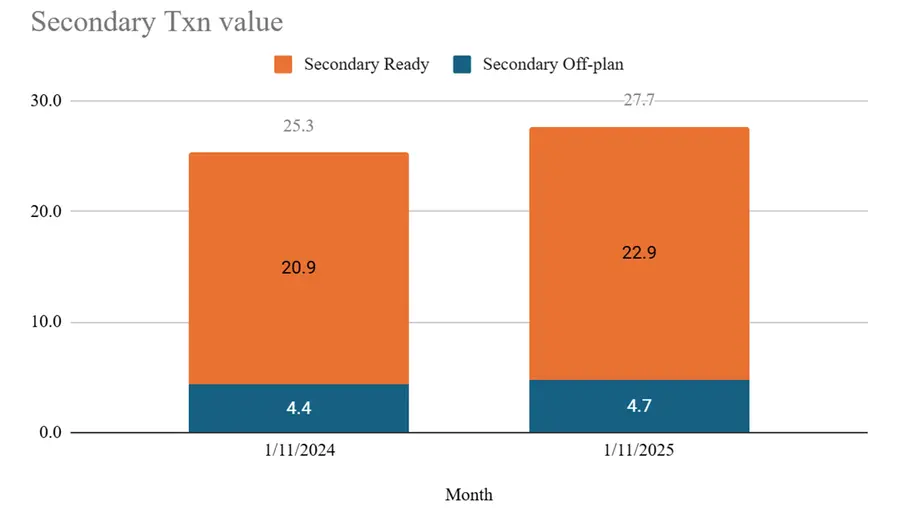

على الرغم من الانخفاض الطفيف في حجم الصفقات، حافظ السوق الثانوي في دبي على متانته خلال نوفمبر، إذ ارتفعت قيم المبيعات بنسبة 9% على أساس سنوي. كما ارتفعت قيمة مبيعات الوحدات قيد الإنشاء في هذا السوق بنسبة 8%، بينما ارتفعت قيمة الوحدات الجاهزة بنسبة 10%، والتي شكّلت أكثر من 80% من إجمالي قيمة المبيعات الثانوية، مع استمرار تفضيل المشترين للعقارات الجاهزة للسكن أو ذات العائد الإيجاري المرتفع.

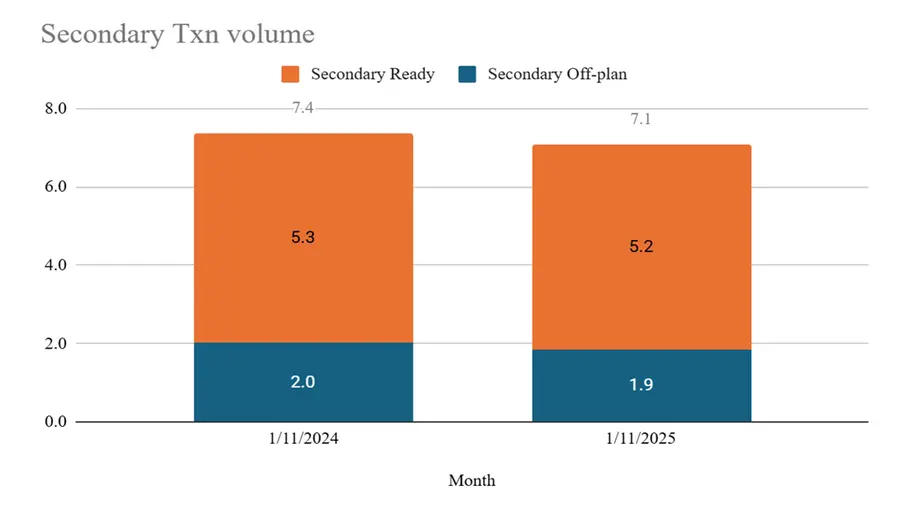

في المقابل، تراجعت أحجام المبيعات الثانوية بنسبة 4% على أساس سنوي، حيث انخفضت صفقات الوحدات قيد الإنشاء بنسبة 8%، وتراجعت صفقات الوحدات الجاهزة بنسبة 2% على أساس سنوي.

تفضيلات المستهلكين

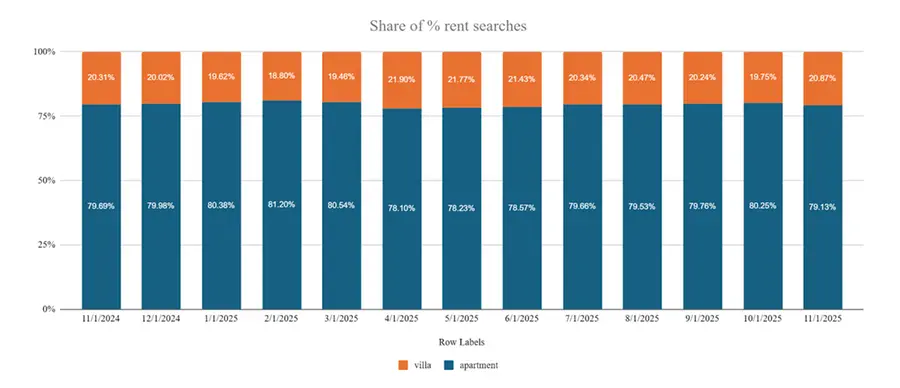

يواصل الطلب على الشقق السكنية هيمنته على السوق، إذ تمثل الغالبية العظمى من عمليات البحث عن العقارات سواء للإيجار أو الشراء. ويعكس هذا الاتجاه الأسس الراسخة للسوق العقاري في دبي، الذي يعتمد منذ سنوات على نشاط قطاع الشقق السكنية.

ووفقًا لبيانات "بروبرتي فايندر"، تستحوذ الشقق على نحو 80% من إجمالي عمليات البحث عن الإيجارات، مقارنةً بـ 20% فقط للفلل ومنازل التاون هاوس. كما شهدت الشقق الاستوديو والوحدات المكونة من غرفة نوم واحدة زيادة سنوية في حصتها من إجمالي الطلب على الإيجار.

ويشير هذا التحول إلى أن ارتفاع الإيجارات خلال العام الماضي يدفع الأفراد والأزواج والعائلات الصغيرة إلى التوجه نحو وحدات أكثر كفاءة من حيث المساحة والتكلفة، بما يوفر خيارات سكنية أكثر ملاءمة من حيث السعر دون التخلي عن الموقع أو جودة المعيشة.

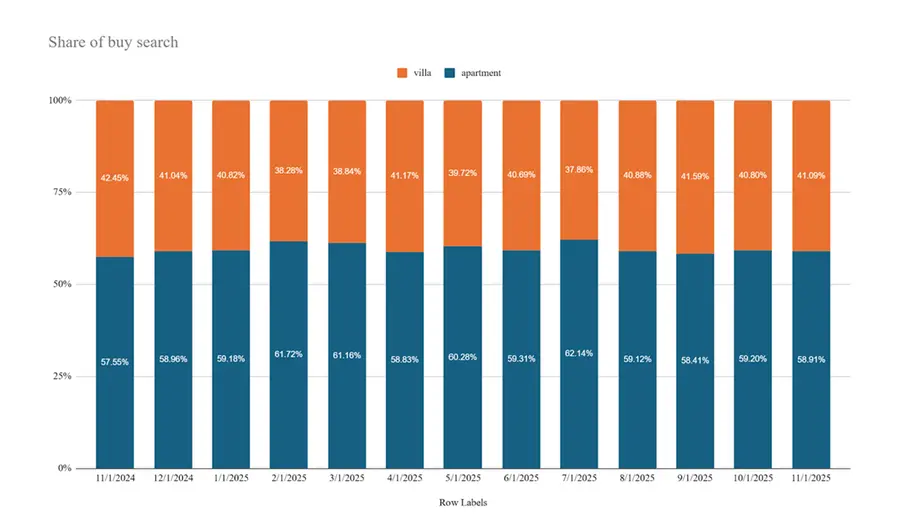

أما في سوق الشراء، فتمثل الشقق 58% من إجمالي عمليات البحث، بينما تراجعت حصة الفلل بشكل طفيف خلال العام. وتتركز نحو 70% من عمليات البحث عن الشقق في الوحدات المُزودة بغرفة أو غرفتَي نوم، ما يعكس استمرار التوجه نحو المنازل المتوسطة الحجم ذات الأسعار المناسبة في المجتمعات الحيوية والمتصلة جيدًا بالمدينة.

سوق الرهن العقاري في دبي

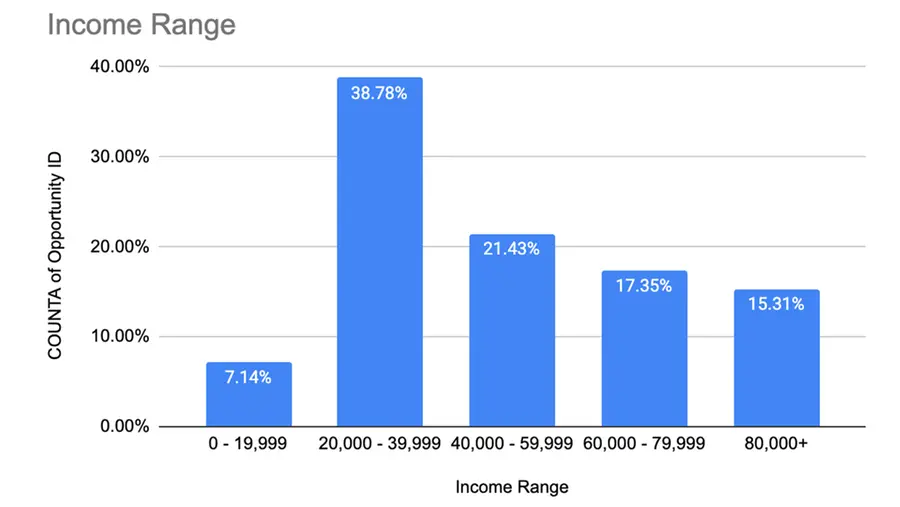

تشير بيانات "مورغيج فايندر" لشهر نوفمبر إلى أن شريحة ذوي الدخل الشهري بين 20 ألف و40 ألف درهم استحوذت على نحو 38% من إجمالي طلبات الرهن العقاري، لتُسجل بذلك أكبر حصة بين جميع شرائح الدخل في السوق، مقارنةً بنسبة 30% في شهر أكتوبر.

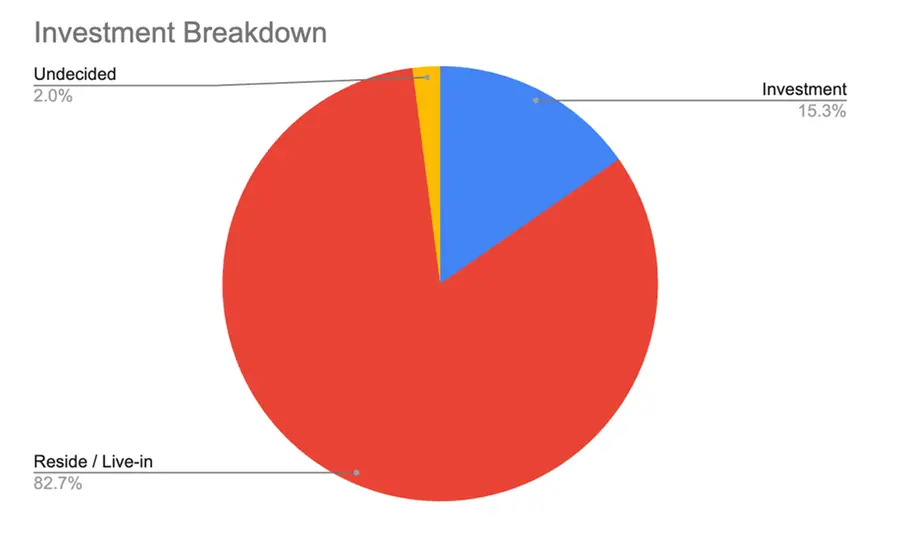

ويُظهر التحليل أن 85% من المتقدمين ضمن هذه الشريحة يبحثون عن عقارات للسكن الشخصي، في حين يتجه 15% منهم نحو فرص الاستثمار العقاري. ويعكس هذا التوزيع ديناميكية هذه الفئة، التي تضم مشترين نشطين إلى جانب عدد متزايد من المستثمرين الجدد.

وبما يتماشى مع الاتجاهات العامة في السوق، تُظهر شريحة ذوي الدخل المتوسط ميلًا واضحًا نحو شراء الشقق السكنية، باعتبارها خيارًا أكثر ملاءمة من حيث التكلفة وأسهل من حيث التوافر. ويُعد هذا التوجه مناسبًا للمهنيين والعائلات الصغيرة التي تسعى إلى الاستقرار والعيش والعمل في دبي على المدى الطويل.

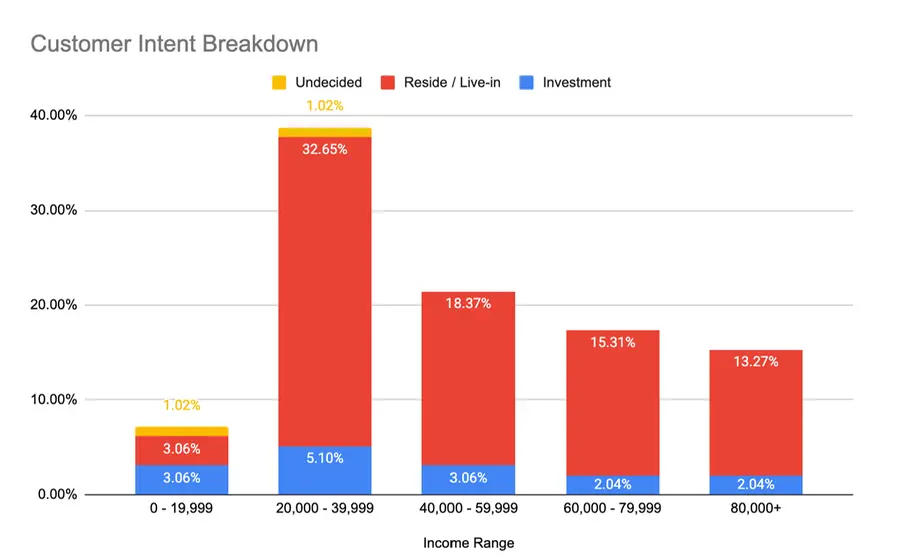

يُظهر تحليلٌ أكثر تفصيلًا لتوزيع نية الشراء حسب مستوى الدخل أن شريحة ذوي الدخل المتوسط تتصدر السوق من حيث الرغبة في شراء العقارات، سواء بغرض السكن أو الاستثمار.

وعلى الطرف الأعلى من شريحة الدخل، لا تتجاوز نسبة المشترين الذين يتقاضون دخلًا شهريًا يتراوح بين 60 ألف و80 ألف درهم أو أكثر والذين يخططون لشراء عقارات استثمارية 2.04% فقط. في المقابل، ترتفع هذه النسبة إلى 5.1% بين المشترين ضمن شريحة الدخل التي تتراوح بين 20 ألف و40 ألف درهم، ما يعكس نشاطًا استثماريًا أكبر نسبيًا لدى فئة الدخل المتوسط.

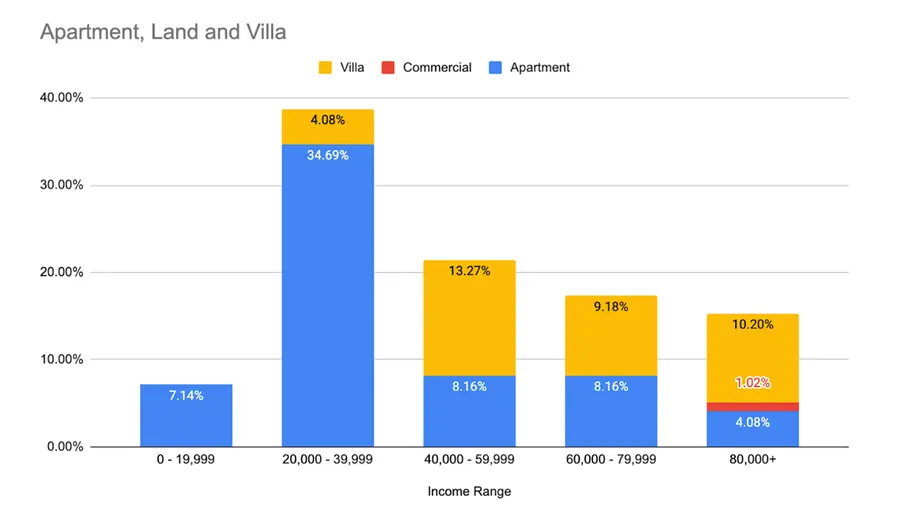

في حين تقود شريحة ذوي الدخل المتوسط الطلب على الشقق السكنية، يساهم أصحاب الدخول الأعلى في الحفاظ على استقرار الطلب في سوق الفلل. وتُظهر البيانات أن المشترين الذين يتراوح دخلهم الشهري بين 40 ألف و60 ألف درهم هم الأكثر إقبالًا على شراء الفلل، إذ يفضل 13.27% منهم المنازل المستقلة مقابل 8.16% يفضلون الشقق ضمن الشريحة نفسها.

أما المشترون من ذوي الدخل المرتفع جدًا -ممن يتجاوز دخلهم الشهري 80 ألف درهم- فلا تزال الفلل خيارهم السكني المفضل، حيث يختارها 10.2% منهم، مقارنةً بـ 4.08% يفضلون الشقق.

تشير بيانات شهر نوفمبر إلى أن شراء العقارات السكنية الميسورة للاستخدام الشخصي يمثل أولوية رئيسية للمشترين الذين يتراوح دخلهم الشهري بين 20 ألف و40 ألف درهم. كما يوضح الإقبال الكبير من المشترين ضمن هذه الشريحة على العقارات الاستثمارية، خاصة الشقق الأكثر توفرًا، تزايد الاعتماد على العقار كوسيلة لبناء الثروة.

وفي المقابل، فإن محدودية المعروض من الفلل ومنازل التاون هاوس مقارنةً بالشقق تضفي على هذا القطاع طابعًا حصريًا، وتعكس ثقة المشترين من ذوي الدخل المرتفع الباحثين عن فرص استثمارية ذات عوائد مرتفعة. ومع وتيرة البيع السريعة لهذه الوحدات الفاخرة، يواصل قطاع الفلل -رغم صغر حجمه من حيث عدد الوحدات المتاحة- تسجيل أداء قوي.

ومع تغيّر توجهات المشترين بين قطاعي الشقق والفلل، فإن التعامل مع شراء العقارات بوصفه خيارًا لنمط الحياة وفرصة استثمارية في آنٍ واحد يعكس تنامي نضج السوق العقاري في دولة الإمارات.

نظرة أعمق إلى بيانات الرهن العقاري في نوفمبر

يؤكد الزخم الذي شهده سوق الرهن العقاري في دولة الإمارات خلال شهر نوفمبر دوره المحوري كأحد المحركات الرئيسية ضمن المنظومة العقارية الأوسع. ومع استمرار الأسعار في مسارها التصاعدي -لا سيما في المجتمعات السكنية الرئيسية والناشئة- يتزايد اعتماد المشترين على التمويل العقاري بهدف تحسين القدرة على تحمل التكاليف، والحفاظ على السيولة، وتعزيز العوائد سواء للسكن أو الاستثمار.

ولا تزال أنشطة الرهن العقاري قوية خلال نوفمبر، مع تسجيل أكثر من 4,400 معاملة بقيمة إجمالية بلغت نحو 8.03 مليارات درهم، ما يعكس ثقة مستدامة في السوق رغم ارتفاع الأسعار وتشديد الأوضاع المالية على المستوى العالمي. وفي حين يواصل المستخدمون النهائيون تشكيل القاعدة الأساسية للطلب، يتجه عدد متزايد من المستثمرين إلى الاستفادة من التمويل العقاري لتعظيم العوائد، خاصة في ظل ارتفاع الإيجارات ودخول السوق مرحلة تشهد زيادة في تسليم الوحدات الجديدة.

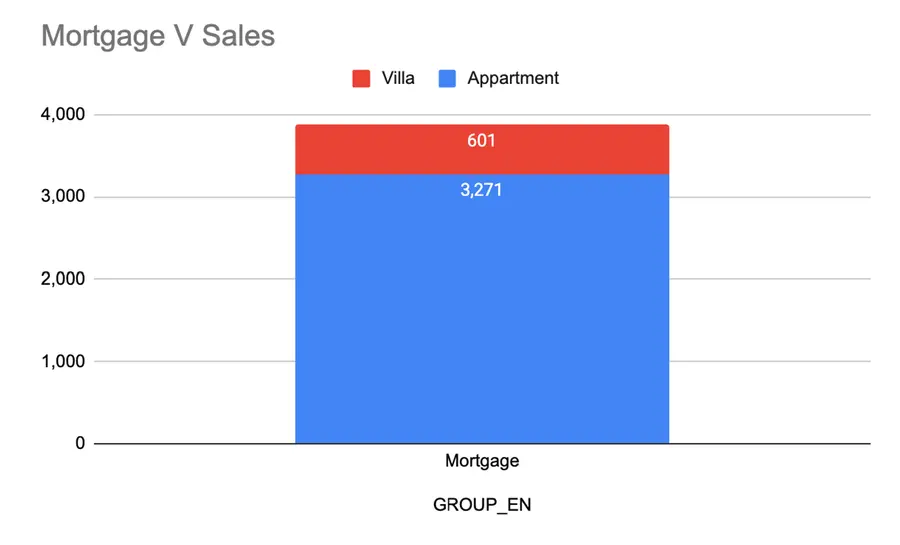

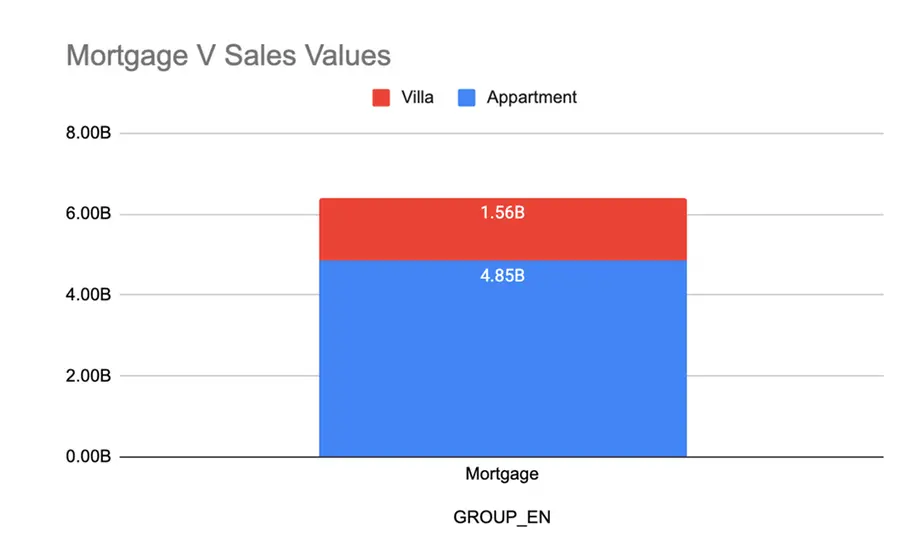

ويواصل قطاع الشقق السكنية هيمنته على نشاط الرهن العقاري، حيث أظهرت بيانات نوفمبر مبيعات بقيمة 31.73 مليار درهم، إلى جانب رهون عقارية بلغت 4.85 مليارات درهم. وفي المقابل، سجلت مبيعات الفلل 4.61 مليارات درهم، مع رهون عقارية بقيمة 1.56 مليار درهم.

وتحظى رهون الشقق بإقبال واسع من المشترين لأول مرة، والمقيمين الساعين إلى تأمين سكن طويل الأمد، إلى جانب المستثمرين الباحثين عن عوائد إيجارية مستقرة.

أما معاملات الفلل، فعلى الرغم من أنها تمثل حصة أقل من إجمالي الأحجام، إلا أن معدلات التحول إلى التمويل العقاري لا تزال قوية، مدفوعةً بذوي الملاءة المالية المرتفعة والعائلات التي تسعى للانتقال إلى مساكن أكبر.

هذا وقد شهد شهد القطاع التجاري بدوره نموًا ملموسًا في الطلب، لاسيما من المستثمرين الذين يرون في المكاتب والمتاجر والمستودعات فرصًا واعدة في ظل النمو الاقتصادي وزيادة أعداد المقيمين، ما يرفع الطلب على المساحات المتاحة للاستثمار والاستخدام التجاري.

وقال شريف سليمان، الرئيس التنفيذي للإيرادات في بروبرتي فايندر: "لم يكن التراجع الطفيف الذي شهده السوق في أكتوبر مؤشرًا على تباطؤ حقيقي في النشاط العقاري بدبي، بل كان فترة طبيعية من التهدئة بعد الصيف. وتؤكد أرقام نوفمبر القوية عودة الزخم إلى السوق، مع عودة المشترين الباحثين عن الفرص المناسبة. وتُعد فئة الدخل المتوسط العمود الفقري للسوق، إذ تواصل دعم قطاع الشقق المزدهر من خلال الشراء لغرض السكن والاستثمار في آنٍ واحد".

وأضاف :"يُنظر اليوم إلى الاستثمار العقاري كخيار موثوق لبناء الثروة طويلة الأمد، سواء لدى فئات الدخل المتوسط أو المرتفع، وهو ما يعكس الثقة الكبيرة في نضج السوق العقاري في دبي واستدامة نموه".

هذا وتؤكد بيانات نوفمبر أن سوق الرهن العقاري في دولة الإمارات ما يزال مرنًا وتنافسيًا، وأنه يشكّل ركيزة أساسية لنمو القطاع العقاري الوطني. ومع استمرار ارتفاع الأسعار والإيجارات، يعتمد المشترون- من المستخدمين النهائيين والمستثمرين على حد سواء - على التمويل العقاري للدخول إلى السوق أو توسيع محافظهم الاستثمارية، في مؤشر واضح على نضج البيئة العقارية في الدولة وتنامي جاذبيتها للمستثمرين على المدى الطويل.

نبذة عن بروبرتي فايندر (Property Finder)

تُعد بروبرتي فايندر من المنصات الرائدة في مجال العقارات على مستوى منطقة الشرق الأوسط وشمال أفريقيا (MENA)، حيث تكرّس جهودها لتشكيل مستقبل عقاري شامل ومستدام، في الوقت الذي تقود فيه نموّ منظومة التكنولوجيا العقارية في المنطقة.

وترتكز رسالة الشركة على هدف واضح ومُلهم يتمثل في: “تغيير الحياة للأفضل في المنطقة.

انطلاقًا من رؤيتها الطموحة وقيمها القائمة على الابتكار والتطلّع، تربط المنصة ملايين الباحثين عن العقارات مع آلاف المتخصصين العقاريين يوميًا، عبر تجربة رقمية سلسة وغنية تمكّن المشترين والمستأجرين من اتخاذ قرارات مستنيرة مبنية على بيانات دقيقة.

ومنذ تأسيسها عام 2007، تطوّرت بروبرتي فايندر لتصبح شريكًا موثوقًا للمطورين العقاريين والوسطاء والباحثين عن منازل، واضعةً نفسها في طليعة الشركات التقنية التي تُسهم في تحويل قطاع العقارات في المنطقة نحو مستقبل أكثر ذكاءً واستدامةً.

-انتهى-

#بياناتشركات