PHOTO

خلفية سريعة

شهدت أسواق السلع العالمية خلال الأسبوعين الماضيين واحدة من أكثر الفترات تقلباً منذ سنوات.

تصدر الذهب والفضة المشهد بتحركات سعرية حادة وغير اعتيادية، انتقلت بالأسعار من قمم تاريخية إلى تراجعات عنيفة ثم إلى محاولات تصحيح وارتداد.

هذه التقلبات لم تكن وليدة المضاربة وحدها، بل جاءت نتيجة تفاعل معقد بين عوامل نقدية ومالية وجيوسياسية، إلى جانب ديناميكيات السيولة والمراكز المفتوحة في أسواق العقود الآجلة.

تحركات الذهب والفضة بالتفصيل

في المرحلة الأولى، اندفعت أسعار الذهب بقوة صعودية لافتة، لتسجل الأونصة مستوى قياسي تاريخي بلغ نحو 5,595 دولار في أواخر يناير، مدفوعة بتزايد الطلب على الأصول الآمنة في ظل تصاعد حالة عدم اليقين العالمي.

المخاوف المرتبطة بمسار التضخم، واستدامة النمو الاقتصادي، إضافة إلى التوترات الجيوسياسية، دفعت المستثمرين إلى تعزيز مراكزهم في الذهب باعتباره مخزن للقيمة وأداة تحوط تقليدية.

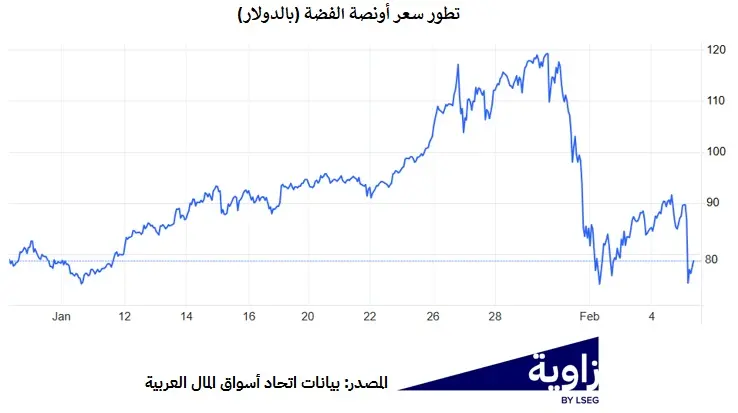

في الوقت نفسه، لحقت الفضة بهذا الصعود، ولكن بوتيرة أسرع وحدة أكبر، لتبلغ الأونصة مستوى تاريخي قارب 120 دولار، مستفيدة من التدفقات المضاربية الكثيفة وحساسية سوقها الأصغر لحركة السيولة.

غير أن هذه الارتفاعات السريعة حملت معها عوامل هشاشة واضحة.

فمع تسارع الأسعار خلال فترة زمنية قصيرة، دخلت الأسواق في حالة تشبع شرائي، وتراكمت المراكز المفتوحة، لا سيما تلك الممولة بالهامش.

هذا الواقع جعل الأسعار شديدة الحساسية لأي تغير في المعطيات الأساسية أو حتى لأي تحول نفسي في شهية المخاطرة. ومع بدء صعود الدولار الأمريكي وارتفاع عوائد سندات الخزانة، عاد الحديث بقوة عن سياسة نقدية أكثر تشدداً في الولايات المتحدة، ما شكل نقطة التحول الأساسية في مسار الأسعار.

مع هذا التحول، انقلب المشهد سريعاً.

الذهب سجل تراجع حاد في جلسات متتالية، لينزل من قمته التاريخية عند 5,595 دولار إلى مستويات دنيا قاربت 4,400 دولار للأونصة، أي بانخفاض ناهز 20% خلال فترة زمنية قصيرة جداً.

هذا الهبوط السريع كان من أعنف التصحيحات اليومية والأسبوعية التي يشهدها المعدن الأصفر منذ عقود، وجاء في جزء كبير منه نتيجة تصفية للمراكز المفتوحة وإعادة تسعير سريعة لتوقعات الفائدة والسيولة.

الفضة، بطبيعتها الأكثر تقلباً، كانت الخاسر الأكبر في هذه المرحلة.

فبعد تسجيلها قمة عند نحو 120 دولار للأونصة، هبطت الأسعار بشكل عنيف لتلامس مستويات تراوحت بين 71 و77 دولار للأونصة في بعض الجلسات، ما يعني خسارة تجاوزت 35% من قيمتها خلال أيام معدودة.

هذا التراجع الحاد عكس هشاشة المراكز المضاربية في سوق الفضة، وحساسيتها العالية لأي تشديد في شروط السيولة أو ارتفاع في تكلفة التمويل.

إلا أن هذه الانخفاضات لم تستمر دون مقاومة.

فمع وصول الأسعار إلى مستويات دعم رئيسية، بدأت موجة تصحيح صعودي جزئي.

الذهب نجح في التماسك فوق مستويات 4,800 دولار، ثم عاد ليتداول بين 4,900 دولار و5,000 دولار في بعض الجلسات، في إشارة إلى عودة طلب انتقائي من قبل مستثمرين ينظرون إلى التراجع كفرصة دخول بعد التصحيح.

في المقابل، شهدت الفضة ارتدادات محدودة، لكنها بقيت أكثر تذبذباً وأقل استقرارا مقارنة بالذهب.

فرق الأداء

إن الفرق في الأداء بين المعدنين خلال مرحلة التصحيح يعكس اختلاف طبيعة الطلب.

فالذهب استفاد من استمرار الطلب المؤسسي، لاسيما من البنوك المركزية وبعض الصناديق طويلة الأجل، التي تنظر إلى المعدن الأصفر كأصل استراتيجي في إدارة الاحتياطات مع تزايد رغبات الحكومات في تقليل الاعتماد على الدولار ضمن سلة احتياطاتها.

أما الفضة، فبقيت رهينة التوازن الدقيق بين الطلب الاستثماري من جهة والصناعي من جهة أخرى، ما جعل تعافيها أبطأ وأكثر عرضة للتقلبات الحادة.

العوامل النقدية لعبت دور محوري في هذه التحركات.

فارتفاع الدولار وزيادة عوائد السندات أعادا تسليط الضوء على تكلفة الفرصة البديلة للاحتفاظ بالمعادن الثمينة.

ومع إعادة تسعير توقعات الفائدة الأمريكية، باتت الأسواق أكثر حساسية لأي بيانات اقتصادية جديدة، سواء تلك المتعلقة بالتضخم أو بسوق العمل. في هذا السياق، لم تعد أسعار الذهب والفضة تتحرك فقط كملاذات آمنة، بل أصبحت جزء من معادلة أوسع لإدارة المخاطر والسيولة.

من الناحية الفنية، تعكس التحركات الأخيرة نمط واضح لأسواق شهدت اندفاع مضاربي قوي، أعقبه تصحيح عنيف يهدف إلى إعادة التوازن. النطاق السعري الواسع الذي تحرك ضمنه الذهب، بين 4,400 و5,595 دولار للأونصة خلال أسبوعين فقط، والفضة بين 71 و120 دولار للأونصة، يوضح حجم التقلب الاستثنائي الذي تشهده هذه الأسواق.

هذا النوع من التحرك غالباً ما يكون مقدمة لمرحلة أكثر توازناً، لكن مع بقاء مستوى التذبذب مرتفعاً.

في هذا السياق، لابد من الإشارة أيضا إلى أن التراجع الحاد الأولي في أسعار الذهب والفضة والذي جاء نتيجة مزيج من عوامل سوقية طبيعية أدى إلى تفعيل موجة من نداءات الهامش التي ضاعفت بدورها من حدة وسرعة تراجع أسعار الذهب والفضة بشكل عام.

في التفاصيل، وبما أن جزء كبير من التداول في الذهب والفضة يتم عبر عقود آجلة مرفوعة بالهامش، فإن أي انخفاض سريع في الأسعار يؤدي تلقائياً إلى تآكل الضمانات، عندها تبدأ البورصات والوسطاء بطلب هامش إضافي من المتداولين. وهو ما حصل خلال الأسبوع الماضي، بعد أن أصبحت مراكز مرفوعة بالاقتراض غير قادرة على تلبية متطلبات الضمانات المتزايدة.

ومع اضطرار المستثمرين إلى توفير سيولة إضافية، لجأ العديد منهم إلى تسييل مراكز رابحة أو عالية السيولة لاسيما في أسواق الأسهم، ما ساهم في تسارع عمليات البيع في أسهم التكنولوجيا، تحديدا يوم الخميس الفائت، مع استمرار للضغوط في الجلسات اللاحقة.

وبالتالي فإن هذا التطور يعكس الطبيعة المترابطة للأسواق، حيث لا يبقى التصحيح محصور في الأصل المتراجع بحد ذاته، بل يتحول إلى صدمة سيولة عابرة للأسواق، تُجبر المستثمرين على إعادة ترتيب محافظهم وتقليص الانكشاف على الأصول الأكثر حساسية للمخاطر، حتى في ظل غياب تغير جوهري في الأساسيات الاقتصادية.

ماذا بعد؟

على مستوى التوقعات، يبدو أن المدى القصير سيبقى خاضع لموجات من الصعود والهبوط السريع، في ظل استمرار الضبابية النقدية والاقتصادية.

أما على المدى المتوسط، فلا تزال النظرة العامة تجاه الذهب تميل إلى الإيجابية الحذرة، خاصة إذا استمرت المخاطر الجيوسياسية وبقيت البنوك المركزية نشطة في تنويع احتياطاتها.

الفضة بدورها قد تستفيد من أي تحسن في الطلب الصناعي العالمي، لكن هذا السيناريو يبقى مشروط باستقرار النمو الاقتصادي وتراجع مخاطر الركود.

في هذا السياق، يتوقع "جي بي مورغان" أن يرتفع سعر الذهب إلى حوالي 6,300 دولار للأونصة بحلول نهاية 2026، مستنداً إلى الطلب القوي من البنوك المركزية والمستثمرين. بالتوازي، رفع بنك "يو بي إس" توقعاته إلى حوالي 6,200 دولار للأونصة، مع قدر من التذبذب حسب تحركات أسعار الفائدة الأمريكية ومواقف السوق.

في المحصلة، ما شهدته أسواق الذهب والفضة خلال الأسبوعين الماضيين ليس حدث عابر، بل هو تعبير عن مرحلة انتقالية تتسم بارتفاع المخاطر وتقلب السيولة. وبينما تبقى الاتجاهات طويلة الأجل للذهب مدعومة نسبياً، فإن المرحلة الحالية تتطلب قدر عالي من الحذر، وفهم أعمق لديناميكيات السوق، بعيداً عن الانجراف وراء التحركات السريعة قصيرة الأجل.

السلع الأخرى

في المقابل، إن هذه التقلبات في أسعار الذهب والفضة لا تنفصل عن المشهد الأوسع في أسواق السلع الأخرى.

فالنفط، والمعادن الصناعية، وحتى السلع الزراعية، تشهد بدورها تذبذبات متفاوتة تعكس حالة عدم اليقين العالمية. إلا أن ما ميز الذهب والفضة في الفترة الأخيرة هو حدة التحركات وسرعتها، ما جعلهما مرآة واضحة للتوترات الكامنة في النظام المالي العالمي.

على سبيل المثال، شهدت المعادن الصناعية بدورها تحركات ملحوظة خلال الأسبوعين الماضيين، وإن كانت أقل حدة من حيث النسبة المئوية.

النحاس، الذي يُنظر إليه غالباً كمؤشر على صحة النشاط الصناعي العالمي، تحرك ضمن نطاق واسع نسبياً، إذ ارتفع في نهاية يناير إلى مستويات قاربت 6.46 دولار للرطل، قبل أن يتراجع مع تصاعد المخاوف حول تباطؤ الطلب العالمي، ليهبط إلى ما تحت 5.6 دولار للرطل في بعض الجلسات.

هذا التراجع عكس قلق الأسواق من تباطؤ النمو في الصين وتراجع الزخم الصناعي العالمي، إضافة إلى قوة الدولار، قبل أن تظهر محاولات استقرار محدودة قرب مستويات 5.8 دولار للرطل.

الألمنيوم بدوره لم يكن بمنأى عن هذه التقلبات، لكنه أظهر تماسك نسبي مقارنة بالنحاس.

فمن جهة، لا يزال المعروض العالمي خاضع لضغوط تتعلق بالطاقة وتكلفة الإنتاج، ومن جهة أخرى، فإن ضعف الطلب الصناعي في بعض الاقتصادات الكبرى حد من قدرة الأسعار على مواصلة الصعود. هذه المعادلة جعلت تحركات الألمنيوم أكثر هدوء، لكنها بقيت حساسة لأي تغير في توقعات النمو أو أسعار الطاقة.

أما النيكل، فقد عكس صورة مختلفة إلى حد ما، إذ استمرت أسعاره تحت ضغط واضح، متداولة ضمن نطاق يقارب 16,000 إلى 18,000 دولار للطن.

الضغوط هنا تعود بشكل أساسي إلى وفرة المعروض العالمي، ولاسيما من إندونيسيا، إضافة إلى تراجع الطلب المرتبط بصناعة البطاريات مقارنة بالتوقعات المتفائلة التي سادت في فترات سابقة. هذا جعل النيكل أقل استفادة من موجة الارتفاع التي شهدتها بعض المعادن، وأكثر عرضة للتقلبات المرتبطة بالأساسيات الصناعية.

البلاتين والبلاديوم، وهما من المعادن الثمينة ذات الطابع الصناعي، شهدا بدورهما تحركات متذبذبة.

البلاتين تأثر بتراجع الطلب من قطاع السيارات، في مقابل بعض الدعم من المخاوف المتعلقة بالإمدادات. أما البلاديوم، فواصل تراجعه النسبي، في ظل استمرار التحول الهيكلي في صناعة السيارات بعيداً عن محركات الاحتراق التقليدية، ما قلص الطلب عليه مقارنة بالسنوات السابقة.

ما يميز حركة هذه المعادن مقارنة بالذهب والفضة هو أن محركاتها الأساسية تختلف في طبيعتها.

في حين يتأثر الذهب والفضة بشكل مباشر بالسياسات النقدية والتدفقات الاستثمارية والمضاربة، ترتبط المعادن الصناعية بشكل أوثق بدورة الأعمال العالمية، توقعات النمو، ومستويات الإنتاج الصناعي.

ومع ذلك، فإن العامل المشترك بينها جميعا خلال الفترة الأخيرة كان قوة الدولار وارتفاع حساسية الأسواق للسيولة، ما جعل أي تعديل في التوقعات النقدية ينعكس بسرعة على الأسعار.

الخلاصة

يمكن القول إن موجة التقلب الأخيرة أبرزت انقسام واضح داخل سوق المعادن.

المعادن الثمينة تصرفت كأدوات تحوط شديدة الحساسية للتدفقات والمضاربة، فيما عكست المعادن الصناعية صورة أكثر ارتباطاً بالاقتصاد الحقيقي، لكنها لم تكن محصنة من التقلبات السريعة.

هذا الانقسام يعكس بدوره حالة عدم اليقين التي تسيطر على الأسواق العالمية، حيث يصعب على المستثمرين بناء اتجاهات مستقرة في ظل تضارب الإشارات الاقتصادية والنقدية.

بصورة عامة، تبدو المعادن الصناعية مرشحة لمواصلة التحرك ضمن نطاقات متذبذبة في المدى القريب، بانتظار وضوح أكبر في مسار النمو العالمي، ولاسيما في الصين والولايات المتحدة.

أما المعادن الثمينة، وعلى رأسها الذهب والفضة، فستبقى على الأرجح في صدارة المشهد من حيث التقلب، باعتبارها المرآة الأسرع لقلق الأسواق وتغير شهية المخاطرة.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا