PHOTO

على الرغم من أن بورصة الكويت تعد أقدم بورصات الخليج، إلا أنها أخذت وقت للتحول من حالة ضعف لقوة، ومن إرث حكومي إلى واحدة من البورصات التي يتابعها المستثمرون في المنطقة حاليا.

وقد تطرقنا في الجزء الأول والثاني من سلسلة خاصة من التقارير عن بورصة الكويت لتاريخ السوق، أدائه وتطوره.

ونستعرض في هذا الجزء الطروحات العامة الأولية، المنتجات المتاحة وأنواع المستثمرين.

الطروحات العامة الأولية

لطالما كان عدد الطروحات العامة الأولية في الكويت متواضع مقارنة بالإمارات والسعودية، حيث تُسفر عمليات الخصخصة التي تقودها الحكومات هناك عن عشرات الطروحات سنويا.

ففي عام 2024، الذي شهد رقم قياسي في عدد الطروحات في دول مجلس التعاون الخليجي، حيث جمعت 53 اكتتاب بما قيمته 13.2 مليار دولار أمريكي في جميع أنحاء منطقة الخليج إلا أن الكويت ساهمت بطرح عام أولي واحد من خلال شركة مجموعة البيوت الاستثمارية القابضة في يونيو 2024، في طرح بلغت قيمته 147 مليون دولار أمريكي (45 مليون دينار كويتي)، من خلال بيع 30% من أسهمها، ما يعادل حجم ما تجمعه شركتين من خلال طرح عام في بورصة مصر وأقل بنحو النصف أو أكثر مما تجمعه شركة في السعودية والإمارات.

وفي الربع الأول من 2026، أتمت شركة ترولي للتجارة العامة طرحها العام الأولي بنجاح وأُُُدرجت في السوق في مارس، حيث جمعت حوالي 195 مليون دولار أمريكي، بنسبة اكتتاب تجاوزت 15.2 ضعف. وتم بيع 35% من أسهم الشركة.

وعادة ما تشهد الكويت عدد قليل من الطروحات العامة الأولية نظرا لقلة عدد الشركات الخاصة كبيرة الحجم والتي يُسيطر على معظمها عائلات ولذلك تُفضل تلك الشركات الاستمرار كشركات خاصة للحفاظ على هيكل ملكيتها وتجنب متطلبات الإفصاحات والتكاليف المرتبطة.

إضافة إلى ذلك، توفر السيولة في القطاع المصرفي بالكويت يجعل الشركات أقل احتياجا لجمع رؤوس الأموال من خلال إصدار أسهم جديدة، وبالتالي عدم الحاجة للإدراج في البورصة.

وأخيرا وليس آخرا، شهدت الكويت نشاط محدود في الخصخصة مع عدم وجود قاعدة شركات كبيرة خارج قطاع الخدمات المالية والعقارات، وهو ما أدى إلى انخفاض وتيرة الطروحات العامة الأولية وانقطاعها في فترات.

سوق الصكوك: قفزة الكويت التي طال انتظارها

في مارس 2025، تم إقرار قانون الدين العام مما أدى إلى توقعات بتغيير المعادلة بشكل كبير.

وبالفعل، من خلال فتح قناة رسمية للصكوك والسندات، من المتوقع أن يحفز القانون موجة جديدة من إصدارات الشركات والحكومات، مما سيضيف عمق وتنوع إلى مزيج منتجات البورصة.

ومن المفارقات، بورصة الكويت تعمل في واحدة من أكثر أسواق التمويل الإسلامي التزاما في العالم. ومع ذلك، فقد افتقرت لفترة طويلة إلى سوق مدرجة للصكوك، مما ترك فجوة واضحة. واليوم، يتغير هذا الوضع بشكل جذري وسريع.

ففي أبريل الماضي، أصدرت هيئة أسواق المال القرار رقم 38 لسنة 2026، الذي أنشأ إطار تنظيمي وتشريعي شامل يغطي دورة حياة السندات والصكوك بالكامل في بورصة الكويت، بدءًا من الإدراج والتداول اليومي وصولا إلى الاسترداد المبكر أو تاريخ الاستحقاق.

وفي الوقت نفسه، أصدرت بورصة الكويت القرار رقم 1 لسنة 2026، الذي عدل قواعدها لتشمل فئة الأدوات الجديدة. وقد بدأ العمل الآن بمنصة تداول مخصصة، منفصلة عن الأسهم، مع جلسات تداول وحدود سعرية محددة.

رحلة الصكوك والسندات

لم تكن سهلة في الكويت.

فقد كان آخر إصدار لسندات حكومية كويتية في أكتوبر 2025، عندما أصدرت الكويت سندات سيادية بقيمة 11.25 مليار دولار أمريكي على ثلاث دفعات. وقد مثل هذا عودة مهمة إلى سوق الدين العالمي بعد انقطاع دام ثماني سنوات.

وقد أدى الجمود السياسي بين البرلمان والحكومات المتعاقبة إلى توقف أي اقتراض سيادي إضافي. فقبل إصدار عام 2025، كان آخر إصدار دولي للكويت بقيمة 8 مليار دولار أمريكي من سندات دولية في مارس 2017.

أدى هذا المأزق إلى خروج الكويت، التي تدير أحد أكبر صناديق الثروة السيادية على الصعيد العالمي، دون القدرة على إدارة هيكل رأس مالها بشكل رسمي من خلال الأسواق العامة. وتعد الهيئة العامة للاستثمار (KIA) التي تأسست عام 1953 أقدم صندوق ثروة سيادي في العالم واحتلت المرتبة الأولى في أوائل عام 2026 من بين أكبر 5 صناديق على مستوى العالم بأصول تحت الإدارة تقدر بأكثر من تريليون دولار أمريكي.

في مارس 2025، كان هناك حدث هام عندما أقر البرلمان الكويتي القانون الذي طال انتظاره: قانون الدين العام وقد فتح هذا الباب أمام الدولة للعودة إلى أسواق الدين الدولية، مما مكن هيئة أسواق المال من بناء إطار تنظيمي للأدوات المالية ذات الدخل الثابت المدرجة.

بالإضافة إلى السندات الدولية، يصدر البنك المركزي الكويتي بشكل متكرر سندات الخزانة المحلية المقومة بالدينار وصكوك التوريق، مع إصدارات حديثة تم الإبلاغ عنها في أبريل 2026.

وقد تم تمكين العودة إلى السوق في أواخر عام 2025 من خلال قانون الدين الجديد الذي تمت الموافقة عليه في مارس 2025، والذي سمح بالاقتراض حتى 30 مليار دينار كويتي (حوالي 97 مليار دولار أمريكي).

تنوع المستثمرين

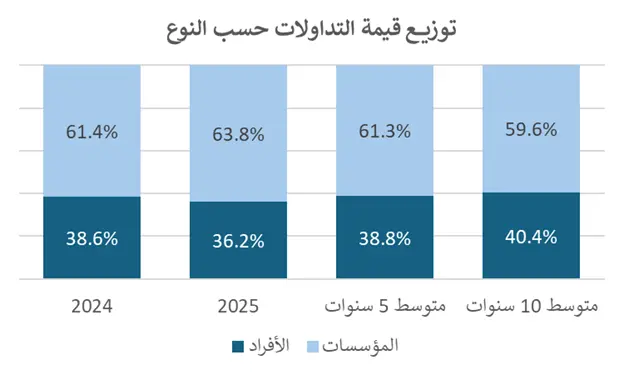

قبل عقد من الزمان، كان سوق الكويت يهيمن عليه المضاربون المحليون الأفراد، أما اليوم فيسيطر عليه المستثمرون من المؤسسات الذين أصبح لهم اليد العليا.

في 2025، شكل المستثمرون من المؤسسات 63.8% من إجمالي المشاركين في السوق.

تضم القاعدة المؤسسية صناديق الثروة السيادية، صناديق التقاعد، مديري الأصول الدوليين، وبنوك الاستثمار.

وقد انجذب معظمهم بعد إدراج السوق الكويتي في مؤشري FTSE Russell وMSCI للأسواق الناشئة في سبتمبر 2018 ونوفمبر 2020، على التوالي.

وقد جعل هذا الكويت وجهة استثمارية أساسية لصناديق الأسواق الناشئة على مستوى العالم. وشكل المستثمرون الأفراد 36.2% من قيمة التداول في عام 2025 (بانخفاض طفيف عن 38.6% في عام 2024).

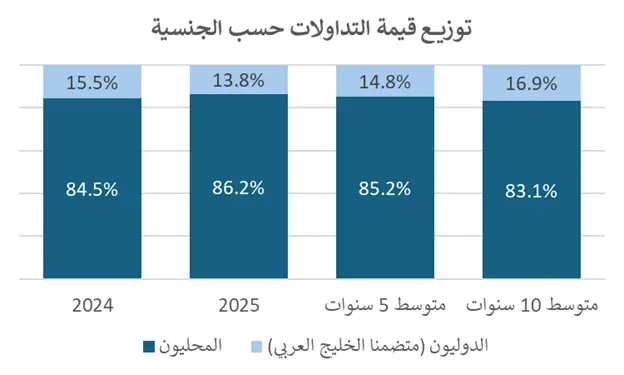

من حيث الجنسية، يهيمن المستثمرون المحليون على السوق، حيث مثلوا 86.2% من قيمة التداول في عام 2025. أما النسبة المتبقية البالغة 13.8% فقد ساهم بها المستثمرون الأجانب ومستثمرو دول مجلس التعاون الخليجي.

المصدر: بورصة الكويت. الأرقام تقريبة.

(إعداد: عمرو حسين الألفي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا