PHOTO

المملكة العربية السعودية تتصدر استثمارات الطاقة في المنطقة، تليها العراق ومصر والإمارات العربية المتحدة

من المتوقع أن تضيف منطقة الشرق الأوسط وشمال أفريقيا 33 جيجاواط من الطاقة المتجددة بحلول عام 2026، تشكل الطاقة الشمسية الكهروضوئية 80% منها

تضاعف حجم إصدارات السندات الخضراء وسندات الاستدامة في منطقة الشرق الأوسط وشمال أفريقيا عام 2021 بأكثر من ثلاث مرات ليصل إلى 18.64 مليار دولار أمريكي

من المتوقع نمو متوسط حصة الغاز الطبيعي في مزيج توليد الطاقة في منطقة الشرق الأوسط وشمال أفريقيا إلى ما بين 70% إلى 75% بحلول عام 2024

منطقة الشرق الأوسط وشمال أفريقيا مؤهلة لتمد سوق الهيدروجين العالمي بنحو 10% إلى 20% من احتياجاته بحلول عام 2050، وأن تصبح دول مجلس التعاون الخليجي وشمال أفريقيا مراكز تصدير عالمية لتلبية الطلب في أوروبا وجنوب شرق آسيا

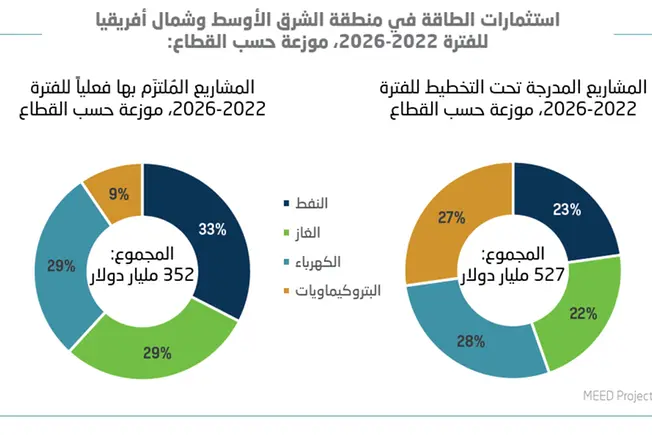

أصدرت الشركة العربية للاستثمارات البترولية (ابيكورب)، وهي مؤسسة مالية متعددة الأطراف، اليوم تقريرها السنوي "توقعات استثمارات الطاقة في منطقة الشرق الأوسط وشمال أفريقيا للأعوام 2022 – 2026" (رابط التقرير). وبحسب التقرير فإن الشركة تتوقع أن يتخطى إجمالي الاستثمارات المخطط لها والملتزم بها في القطاع على مستوى المنطقة نحو 879 مليار دولار أمريكي خلال السنوات الخمس المقبلة، بزيادة قدرها 74 مليار دولار أمريكي عن تقرير العام الماضي التي بلغت 805 مليار دولار أمريكي.

ويشير التقرير إلى تفاوت طبيعة التأثيرات الناجمة عن تداعيات الحرب الروسية الأوكرانية على مشهد قطاع الطاقة في المنطقة، حيث تأتي الدول المصدّرة للطاقة في صدارة الإنفاق على مشاريع الطاقة المتجددة، مستفيدة في ذلك من المكاسب غير المتوقعة من عائدات النفط والغاز بعد أن أدت الحرب لارتفاع كبير في الأسعار. ومع ذلك، فإن التقلبات الجيوسياسية والظروف العالمية غير المواتية لن تبطئ من نمو الاستثمارات في مجالات النفط والغاز والبتروكيماويات في المنطقة خلال السنوات الخمس المقبلة.

وتمثل المشاريع الملتزم بها – وهي المشاريع التي دخلت حيز التنفيذ – في دول مجلس التعاون الخليجي حوالي 45% من إجمالي استثمارات الطاقة في المنطقة العربية، وهي نسبة أعلى بـ 50% عن المتوسط العام للمنطقة ككل والبالغة 30% لهذه الفئة من المشاريع. أما بالنسبة للدول التي تستورد معظم احتياجاتها من الطاقة في منطقتي المشرق العربي وشمال أفريقيا، فقد تراجعت استثمارات الطاقة فيها نظراً لتأثر هذه الدول بشكل أكبر بالمخاطر الجيوسياسية الناجمة عن الحرب، والتي تفاقمت نتيجة الضغوط الاقتصادية التي فرضها التضخم وأعباء الديون.

وفي هذا السياق، قال رامي العشماوي، أخصائي طاقة أول لدى ابيكورب: "يكشف تقريرنا الأخير حول توقعات استثمارات الطاقة في منطقة الشرق الأوسط وشمال أفريقيا بأن المنطقة تشق طريقاً خاصاً بها نحو تحقيق التحول في قطاع الطاقة، حيث تستحوذ دول المنطقة على الحصة الأكبر من استثمارات النفط والغاز العالمية المستقبلية لضمان أمن الطاقة العالمي وتفادي مخاطر النمو المتسارع (supercycle) الوشيكة والتي تشكل تهديداً كبيراً على الاقتصاد العالمي. وفي الوقت نفسه، تواصل المنطقة الاستثمار في الطاقة النظيفة والمتجددة وتقنيات إزالة الكربون كجزء من رؤية استراتيجية بعيدة المدى تهدف لبناء مستقبل منخفض الكربون من خلال اعتماد مزيج أكثر نظافة وتوازناً واستدامة من الطاقة."

الهيدروجين الأزرق والأخضر

تشير توقعات ابيكورب إلى أن الهيدروجين الأزرق والأخضر سيهيمنان على أسواق الهيدروجين الناشئة في شتّى أرجاء المنطقة على المدى القريب، حيث سيؤدي ترسّخ أسس أسواق الهيدروجين إلى توسعها. وبالنسبة لمنطقة الشرق الأوسط وشمال أفريقيا – ودول مجلس التعاون الخليجي وشمال أفريقيا تحديداً- فسيكون التركيز على تصدير الهيدروجين منخفض الكربون عبر شحنات الأمونيا إلى مراكز الطلب في أوروبا وجنوب شرق آسيا.

من جانبه قال سهيل شاتيلا، أخصائي طاقة أول لدى ابيكورب: "لقد أثبت الهيدروجين الأزرق بأنه خيار أكثر جاذبية لمنطقة الشرق الأوسط وشمال أفريقيا على المدى المتوسط، حيث يتميز بتكلفة إنتاج منخفضة نسبياً وتأثير محدود على نماذج الأعمال الحالية لشركات النفط الوطنية والدولية. وهذا مقياس أساسي في رحلة التحول في قطاع الطاقة نظراً للدور المهم لمنتجي الطاقة الهيدروكربونية في دعم جهود إزالة الكربون في مجال التنقيب عن النفط والغاز، وتحقيق أهداف الوصول إلى صافي انبعاثات صفري بحلول منتصف القرن الجاري."

تنويع مصادر الطاقة

تتصدر قضية تنويع مصادر الطاقة جداول أعمال العديد من دول منطقة الشرق الأوسط وشمال أفريقيا، حيث تسعى لدمج مصادر الطاقة المتجددة في مزيج الطاقة الخاص بها، وذلك تماشياً مع هدفها المشترك المتمثل في تنويع مزيج توليد الطاقة بمصادر منخفضة التكلفة ومنخفضة الكربون لتعزيز أمن إمدادات الطاقة.

ويتمثل هدف الدول التي تستورد معظم احتياجاتها من الطاقة الهيدروكربونية وتتمتع بإمكانيات عالية لإنتاج الطاقة المتجددة في تقليل الاعتماد على واردات الوقود التقليدي ودمج مصادر الطاقة المتجددة منخفضة التكلفة في شبكات الكهرباء المحلية. في المقابل، ستكون الأولوية بالنسبة للدول المصدرة للطاقة الهيدروكربونية تحرير المزيد من صادرات الوقود التقليدي من أجل رفع الإيرادات للاستفادة من ظروف التسعير المواتية وتوظيف هذه المكاسب في تمويل مشاريع التنمية الاجتماعية والاقتصادية، ودعم مبادرات إزالة الكربون من أجل تحقيق هدفها بالوصول إلى صافي انبعاثات صفري.

وعلى الرغم من أن بعض دول المنطقة قد تعهدت بالفعل بالالتزام بأهداف الوصول إلى صافي انبعاثات صفري (الإمارات العربية المتحدة بحلول سنة 2050، والمملكة العربية السعودية ومملكة البحرين بحلول سنة 2060)، فإن توليد الكهرباء عبر مصادر الطاقة المتجددة سيشكل عاملاً أساسياً لتحقيق هذه الأهداف. ومع ذلك، سيبقى الوقود التقليدي والطاقة النووية مكوّنين رئيسيين ضمن مزيج إمدادات الطاقة، وذلك نظراً إلى الطبيعة المتقطعة لمصادر الطاقة المتجددة وعدم توفر حلول لتخزين الكهرباء على نطاق واسع حتى الآن.

الأردن والمغرب تقودان أهداف سياسات الطاقة المتجددة

يتوقع التقرير أن تعزز المنطقة العربية إجمالي السعة المركبة من مصادر الطاقة المتجددة بنحو 5.6 جيجاواط خلال العام الجاري 2022، ما يعادل ضعف السعة التي تم تشغيلها عام 2021، والتي بلغت 3 جيجاواط. وبحلول عام 2026، يتوقع أن تضيف المنطقة 33 جيجاواط من السعة المركبة من مصادر الطاقة المتجددة، منها حوالي 26 جيجاواط على شكل كهرباء وألواح طاقة شمسية كهروضوئية موزعة.

هذا وتأتي المغرب والأردن في طليعة سياسات الطاقة المتجددة في المنطقة، فقد نجحت الدولتان بالفعل في تحقيق أهداف سياساتهما على المدى القصير، حيث وصل المغرب إلى ما يقرب من 40% من السعة المركبة المستهدفة من الطاقة المتجددة في عام 2021، بينما وصل الأردن إلى ما يقرب من 20%. في المقابل، ما تزال مستويات إنتاج الطاقة المتجددة منخفضة نسبياً في دول أخرى مثل المملكة العربية السعودية والإمارات العربية المتحدة ومصر وسلطنة عمان، ولكن من المتوقع أن ترتفع هذه الحصة بشكل كبير في ظل وجود عدد من المشاريع الضخمة المخطط لها والمُلتزم بها.

مزيج توليد الطاقة

تتوقع ابيكورب أن يواصل الغاز الطبيعي -- والذي يعدّ الوقود المهيمن في توليد الطاقة – وتيرة نموه ويحافظ على نسبة تتراوح بين 70% و75% من مصادر توليد الطاقة على مستوى المنطقة بحلول عام 2024. ومن المؤشرات الإيجابية على صعيد الاستدامة، يتوقع أن يتراجع استخدام مصادر الطاقة التي تعمل بالنفط من 24% إلى حوالي 20% من إجمالي الطاقة المولّدة بحلول عام 2024.

ففي المملكة العربية السعودية، يشير التقرير إلى زيادة توليد الكهرباء عن طريق الغاز خلال السنوات الخمس المقبلة وانخفاض توليدها من النفط خلال الفترة نفسها، متوقعاً تراجع حصة توليد الكهرباء عن طريق النفط ضمن مزيج الطاقة لأقل من 30% في عام 2022 مقارنة بـ 32% في عام 2021. أما في دولة الإمارات العربية المتحدة، فيتوقع أن تنخفض حصة الغاز الطبيعي في مزيج توليد الطاقة من حوالي 90% لأقل من 60% خلال السنوات الخمس المقبلة، وذلك في إطار سعيها لتنويع إمدادات الطاقة عبر استخدام الطاقة النووية والمتجددة.

هذا ولفت التقرير إلى مستويات إنتاج الطاقة النووية في منطقة الشرق الأوسط وشمال أفريقيا ما تزال متواضعة نسبياً، حيث شكّلت 3% فقط من إجمالي مزيج الطاقة في 2021، تتقدمها دولة الإمارات العربية المتحدة. لكن هذا الوضع سيتغير مع تشغيل أول محطة للطاقة النووية بمصر – محطة الضبعة – والبالغة سعتها 4.8 جيجاواط في عام 2026، وإعلان المملكة العربية السعودية والأردن نيتهما إضافة الطاقة النووية لمزيج الطاقة خلال العقد الحالي.

اللوائح التنظيمية والأسهم وأسواق المال والقطاع الخاص

ويشير تقرير ابيكورب أنه في ظل وقوف شركات النفط والغاز في مواجهة شروط تمويل أكثر صرامة ولوائح تنظيمية متغيرة باستمرار، ومساعيها الحثيثة للمساهمة في التنمية الاجتماعية والاقتصادية وتوفير الطاقة بتكلفة معقولة، تتحمّل الحكومات الجزء الأكبر من الاستثمارات الهيدروكربونية من أجل ضمان أمن إمدادات الطاقة.

وقد شهدت أسواق الأسهم الخاصة في المنطقة العربية عودة قوية لتدفق الصفقات في مجالات الطاقة المتجددة والتقليدية على ضوء النهج المزدوج الذي تتبعه المنطقة في رحلة التحول في قطاع الطاقة. ومن المتوقع أن تستمر موجة الخصخصة القوية في المنطقة خلال عام 2022 مع زيادة الاكتتابات العامة والشراكات بين القطاعين العام والخاص، بهدف استخلاص أعلى قيمة ممكنة من أصول الطاقة الهيدروكربونية وتعزيز أوجه التعاون بين القطاعين العام والخاص.

كما أشار التقرير إلى تضاعف سندات الاستدامة والسندات الخضراء الصادرة في منطقة الشرق الأوسط وشمال أفريقيا عام 2021 أكثر من ثلاثة مرات مقارنة بـ 2020، لتصل قيمتها الإجمالية إلى 18.64 مليار دولار أمريكي. كما شهد عام 2021 أيضاً ولادة أول برنامج طوعي لتداول الكربون في منطقة الشرق الأوسط وشمال أفريقيا من قبل السوق المالية السعودية (تداول)، مما يمهد الطريق لتطوير سوق رسمي لتداول وتبادل تأمينات وتعويضات الكربون (carbon credits and offsets). وبموجب التعهدات الأخيرة الصادرة عن الإمارات والسعودية والبحرين بتحقيق صافي انبعاثات صفري، فمن المتوقع أن تزدهر أسواق الكربون في المنطقة، ولا سيما وأن منتجي الهيدروكربونات والبتروكيماويات والصناعات الثقيلة سيحتاجون إلى منصات تداول الكربون لتعويض جزء من انبعاثاتهم، خاصة الصناعات التي يصعب إحداث تحول فعلي فيها على المدى القريب.

يمكنكم الاطلاع على التقرير الكامل عبر الرابط التالي: bit.ly/3Of3Ce8

#بياناتشركات

- انتهى -

نبذة عن ابيكورب:

الشركة العربية للاستثمارات البترولية (ابيكورب) هي مؤسسة مالية متعددة الأطراف تعمل في قطاع الطاقة تأسست عام 1975 بموجب اتفاقية بين الدول العربية العشر المصدّرة للنفط. وتسعى ابيكورب من خلال رسالتها إلى دعم التنمية المستدامة لقطاع الطاقة في المنطقة، وذلك من خلال مجموعة متكاملة من الحلول التمويلية والاستثمار المباشر والبحوث والاستشارات ذات الصلة بالقطاع. وتطبق ابيكورب أعلى معايير السياسات البيئية والاجتماعية والحوكمة في جميع عملياتها، وتشكل الطاقة الخضراء والمتجددة نحو 13% من إجمالي المحفظة التمويلية البالغة قيمتها نحو 4 مليار دولار والتي تشمل شركاء مميزين من القطاعين العام والخاص من أكثر من 25 دولة. كما تعدّ ابيكورب المؤسسة المالية الوحيدة في منطقة الشرق الأوسط وشمال أفريقيا التي تحمل تصنيف (Aa2) من وكالة موديز وتصنيف (AA) من وكالة فيتش وتصنيف (AA-) من "ستاندرد آند بورز".

يمكنكم الاطلاع على الإطار العام للسياسات البيئية والاجتماعي والحوكمة لـ ابيكورب عبر هذا الرابط

للمزيد عن ابيكورب يرجى زيارة الموقع الالكتروني: www.apicorp.org