PHOTO

منذ بداية أغسطس، شهدت أسواق الذهب العالمية واحدة من أكثر الفترات تقلباً خلال العام.

وسجل المعدن الأصفر خلال تعاملات 7 و8 أغسطس مسار صعودي قوي، مدفوع بمخاوف المستثمرين من توجه الإدارة الأمريكية نحو فرض رسوم جمركية على سبائك الذهب المستوردة.

ارتفاعات الذهب

وكما هو متوقع، رفع هذا الأسعار سريعا إلى مستوى قياسي بلغ نحو 3,491 دولار للأونصة وتحديدا في 8 أغسطس، بعدما كانت بحدود 3,450 دولار للأونصة في الأيام القليلة السابقة.

هذا الارتفاع لم يكن ناتج فقط عن العامل المرتبط بتوجهات الإدارة الأمريكية بشكل خاص.

بل جاء أيضا في ظل استمرار حالة عدم اليقين الاقتصادي عالميا + توقعات بتباطؤ النمو الاقتصادي الأمريكي. إذ خفض مورغان ستانلي توقعاته للنمو إلى 1.6% لعام 2025 بدلا من 1.9%. فيما خفض غولدمان ساكس توقعاته للربع الرابع من العام نفسه إلى 1.7% من 2.2%.

هذا بالإضافة إلى تزايد احتمالات التيسير النقدي من قبل الاحتياطي الفيدرالي، لاسيما وأن معدل التضخم العام في أمريكا قد سجل 2.7% خلال يوليو، وهو أقل من التوقعات التي أشارت إلى ارتفاع بنسبة 2.8%.

كل هذه العوامل عززت من جاذبية الذهب كملاذ آمن وأداة تحوط ضد المخاطر.

الانخفاضات

لم تدم موجة الصعود الحادة تلك طويلا.

إذ بدأت الأسعار في التراجع بمجرد تسريب أنباء عن احتمال تراجع الإدارة الأمريكية عن قرار فرض الرسوم، ليعود ويغلق الذهب الأسبوع المنتهي في 8 أغسطس عند 3,458 دولار للأونصة، بارتفاع أسبوعي طفيف نسبته 1.2%.

ثم جاء الإعلان الرسمي من قبل الرئيس الأمريكي دونالد ترامب في 11 أغسطس لينفي بشكل قاطع فرض أي رسوم على الذهب، مما أدى إلى انعكاس حاد في حركة الأسعار أفقد المعدن ما يقرب من 90 دولار للأونصة في غضون أيام قليلة، ليستقر عند مستوى قريب من 3,400 دولار بين 12 و13 أغسطس.

الارتفاع مجددا

عاود الذهب المنحنى الصعودي هذا الأسبوع عند نطاق يتراوح بين 3,390 و3,400 دولار للأونصة.

وشكل هذا المستوى حاجز نفسي أمام مزيد من التراجع، فيما بقيت المقاومة الرئيسية قائمة قرب مستوى 3,500 دولار للأونصة، وهي النقطة التي فشل المعدن الأصفر في تجاوزها حتى في ذروة موجة الصعود.

فالمؤشرات الفنية، ولاسيما مؤشر القوة النسبية (RSI) وهو واحد من أشهر مؤشرات التحليل الفني المستخدم في أسواق المال لتقييم قوة الاتجاه وحالة التشبع الشرائي أو البيعي للسهم أو المعدن أو أي أصل مالي، كانت قد أظهرت دخول الأسعار في منطقة التشبع الشرائي في 8 أغسطس.

وأظهر مؤشر القوة النسبية قراءة فوق مستوى ال 70. وهو المستوى التقليدي الذي يشير إلى أن المعدن الأصفر ارتفع بسرعة كبيرة وقد يكون معرض لتصحيح أو تراجع قريب، خاصة في ظل عمليات جني أرباح من قبل صناديق الاستثمار والمؤسسات الكبرى.

التوقعات

أما على صعيد التوقعات المستقبلية، فقد أصدرت البنوك والمؤسسات المالية العالمية خلال الشهرين الماضيين قراءات متباينة لمسار الذهب خلال الفترة المقبلة.

سيتي

تصدر أحاديث السوق رفع سيتي جروب توقعاته قصيرة الأجل في 4 أغسطس لسعر الذهب، محددا إياه عند 3,500 دولار خلال الأشهر الثلاثة المقبلة، مقارنة بالتقدير السابق البالغ 3,300 دولار.

وعدل البنك نطاق التداول المتوقع ليصبح بين 3,300 و3,600 دولار، بدلا من 3,100 إلى 3,500 دولار، مشيرا إلى تراجع آفاق النمو في الولايات المتحدة على المدى القريب.

ورجح البنك استمرار الزخم الصعودي على المدى القصير بدعم من ضعف النمو الاقتصادي الأمريكي وتزايد المخاطر الجيوسياسية.

وتجدر الإشارة إلى أن سيتي كان قد حذر في وقت سابق من يونيو من إمكانية تراجع الأسعار تحت مستوى 3,000 دولار مع نهاية 2025 وبداية 2026، في حال شهد الاقتصاد العالمي تحسن نسبي وارتفعت شهية المخاطرة لدى المستثمرين.

وكان قد ذهب البنك إلى أبعد من ذلك حين وضع سيناريو يتوقع فيه أن يتراوح سعر الذهب بين 2,500 و2,700 دولار بحلول منتصف 2026.

بنوك أخرى

رفع غولدمان ساكس خلال يونيو من توقعاته لنهاية 2025 إلى 3,700 دولار للأونصة، مع ترجيح وصول الأسعار إلى ما يقارب 3,880 دولار في حال دخول الاقتصاد الأمريكي في مرحلة ركود.

في حين توقع "يو بي إس" في يونيو بقاء الذهب في نطاق يتراوح بين 3,500 و3,700 دولار حتى نهاية العام.

أما جي بي مورجان فقد حدد منذ أسبوع تقريبا متوسط سعر متوقع للربع الأخير من العام عند 3,675 دولار للأونصة.

الخلاصة

في ضوء هذه التطورات، يمكن القول إن أداء الذهب منذ بداية أغسطس يمثل نموذج واضح لكيفية تفاعل الأسواق مع مزيج من العوامل السياسية والاقتصادية والفنية في آن واحد.

فبينما تستمر المؤشرات طويلة الأجل في دعم الاتجاه الصعودي للمعدن الثمين، إلا أن الأحداث المفاجئة والقرارات السياسية تبقى قادرة على تغيير مساره خلال أيام قليلة.

ولذلك، فإن أي استثمار في الذهب خلال الفترة القادمة سيظل مرهون بمدى استقرار السياسة الاقتصادية الأمريكية + مسار أسعار الفائدة و+ قدرة الأسواق على تقييم الأحداث المستجدة دون ردود فعل مبالغ فيها.

وفي كل الأحوال، من المتوقع أن تبقى أسعار الذهب تتحرك ضمن نطاق واسع نسبيا، مع احتمالات صعود وهبوط متبادلة، إلى أن تتضح ملامح المرحلة الاقتصادية المقبلة بشكل أكبر.

نظرة سريعة على باقي المؤشرات خلال الأسبوع

بالرغم من تصدر أداء الذهب المشهد الأسبوعي، إلا أن كان لبعض التطورات الاقتصادية والجيوسياسية تأثير على الموشرات الأخرى العالمية والمحلية.

عوائد السندات والدولار

استقرت عوائد سندات الخزانة الأميركية دون تغير يُذكر خلال الأسبوع الأول من أغسطس والمنتهي يوم 8.

قام المستثمرون بتقييم حالة الاقتصاد الأميركي مع الأخذ بعين الاعتبار تأثير الرسوم الجمركية التي فرضها ترامب، وذلك في ظل استمرار هيمنة تقرير الوظائف الأضعف من المتوقع لشهر يوليو على معنويات السوق.

عليه، ارتفع مؤشر الدولار الأميركي بشكل طفيف في مستهل الأسبوع الماضي، لكنه عاد أنهاه على تراجع طفيف بلغ 1% مع تعزز التوقعات بخفض إضافي لأسعار الفائدة من قبل الاحتياطي الفيدرالي.

غير أن مؤشر الدولار الأميركي عاد للتراجع بين 12 و13 أغسطس، مع صدور تقرير التضخم الأميركي عن يوليو والذي أشار إلى ارتفاع معدل تضخم أسعار المستهلكين الأساسي في الولايات المتحدة بوتيرة أعلى من التوقعات، ما يعكس تأثير الرسوم الجمركية المرتفعة على الأسعار.

إذ أظهرت بيانات رسمية صدرت في 12 أغسطس، ارتفاع معدل التضخم السنوي الأساسي، الذي يستبعد منه أسعار الغذاء والطاقة المتقلبة، إلى 3.1% خلال يوليو، من 2.9% في يونيو، وهو أعلى من توقعات سابقة بنسبة 3%. ومن شأن ذلك أن يرخي بثقله على مؤشر الدولار خلال المدى القريب.

ويعبر مؤشر التضخم الأساسي بشكل أفضل وعلى مدى أطول عن تأثيرات التغييرات الاقتصادية مثل الجمارك. وتعد هذه الزيادة السنوية الأعلى للمؤشر منذ فبراير.

بورصات أمريكا

طغى اللون الأخضر على أداء أسواق الأسهم العالمية خلال الأسبوع المنتهي في 8 أغسطس، لاسيما الأسهم الأمريكية، حيث سعي المستثمرين لاقتناص الفرص عقب عمليات بيع في الجلسات السابقة + تعزز الرهانات على خفض أسعار الفائدة في سبتمبر.

أنهت وول ستريت الأسبوع في المنطقة الإيجابية. حيث حققت مؤشرات داو جونز وستاندرد آند بورز 500 وناسداك مكاسب أسبوعية بلغت 1.3% و2.4% و3.9% على التوالي.

بورصات أوروبا وآسيا

جاء أداء أسواق الأسهم الأوروبية والآسيوية متماشيا مع أداء أسواق الأسهم الأمريكية التي عادت وسجلت مستويات قياسية جديدة خلال الأسبوع الحالي وتحديدا بين 12 و13 أغسطس، وذلك في أعقاب بيانات التضخم التي رفعت من احتمالات خفض أسعار الفائدة بمقدار 25 نقطة أساس في سبتمبر.

تجدر الإشارة هنا إلى أن الأسواق الآسيوية كانت قد استهلت الأسبوع الحالي على تباين مع ترقب المستثمرين لانتهاء هدنة التعريفات الجمركية بين الولايات المتحدة و الصين في 12 أغسطس، قبل أن تُمدد الهدنة لمدة 90 يوم وتعزز بالتالي من أداء أسواق الأسهم الآسيوية بين 13 و14 أغسطس.

الخلاصة

وفي ظل ما تأتى من أحداث، من المتوقع أن تشهد أسواق الأسهم العالمية نشاط أكثر زخماً خلال باقي الشهر.

البورصات العربية

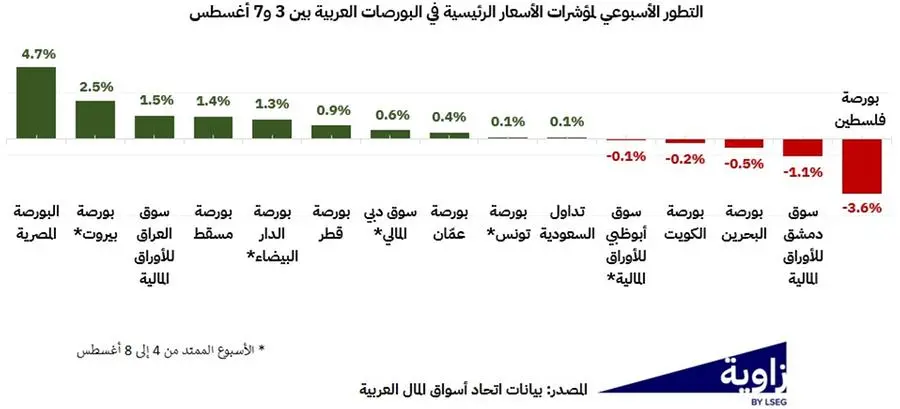

إقليميا، شهدت أسواق الأسهم العربية استمرار للأداء الواهن خلال الأسبوع المنتهي في 8 أغسطس، مع تفاوت مستمر في الأداء بين كل بورصة.

سجل مؤشرS&P العربي المركب مراوحة مع ارتفاع أسبوعي طفيف بنسبة 0.2% في ظل أحجام تداول ضعيفة، إذ تراجعت قيمة التداول بنسبة 10.1% إلى 16.8 مليار دولار، في حين تراجع حجم التداول بنسبة 3.1% إلى 21.6 مليار سهم.

وقد استمر هذا الأداء الضعيف خلال الأسبوع المنتهي في 15 أغسطس، دون تغييرات تذكر في مؤشرات أسعار البورصات العربية.

الأسباب في نقاط

يعزى هذا الأداء الضعيف إلى عدة عوامل مترابطة:

- التوترات الاقتصادية العالمية التي أثرت على تدفقات رأس المال وأدت إلى زيادة المخاطر.

- ضعف النشاط الاقتصادي المحلي في بعض الدول العربية، مما خفض من توقعات نمو الشركات وأرباحها.

- المخاوف الجيوسياسية والتي لعبت دور في خلق بيئة غير مستقرة للاستثمار، مع تقلبات أسعار النفط والسلع الأساسية التي أثرت على قطاعات رئيسية في المنطقة.

- السياسات النقدية والمالية المتشددة في بعض البلدان + ارتفاع تكاليف التمويل وشح السيولة ساهمت في تراجع شهية المستثمرين نحو المخاطرة.

وانعكس كل هذا كما يظهر الرسم البياني التالي، بشكل واضح على حجم التداولات، ليبقى الأداء العام للأسواق العربية في نطاق ضعيف ومتحفظ خلال المدى القريب.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: أحمد علي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا