PHOTO

في مقال سابق كنا قد أشرنا إلى أن نوع عملة الاقتراض ليس بالضرورة هو ما يدفع الدول إلى التخلف عن سداد ديونها وأن هناك عوامل أخرى تؤثر في هذا القرار السيادي الذي عادةً ما يكون له تبعات سلبية.

فالدول التي تتخلف عن السداد قد تتعرض لعقوبات اقتصادية أو مالية وقد تُحرم من أسواق المال العالمية إذا ما فكرت في الاقتراض مرة أخرى.

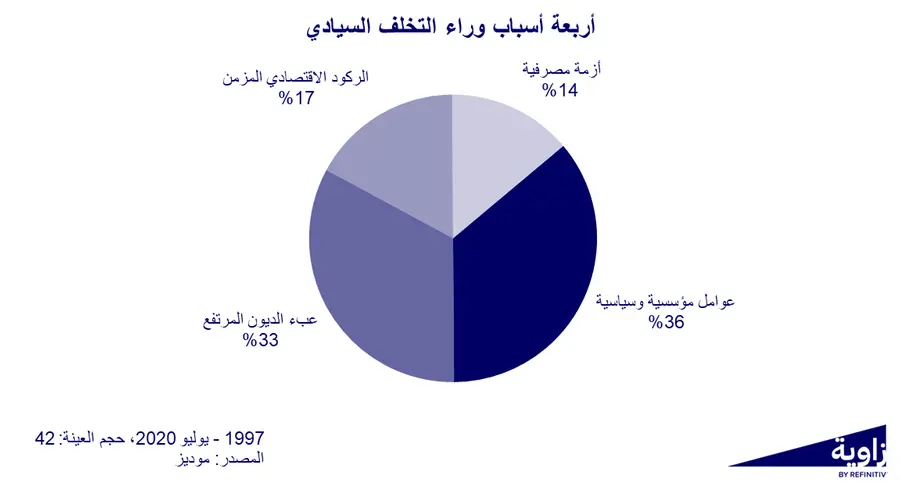

من المثير للاهتمام أن كل من روسيا والأرجنتين تخلفت عن سداد ديونها السيادية في عام 1998 وعام 2001 على التوالي لنفس السبب وهو الركود الاقتصادي المزمن، والذي كان سبب التخلف عن السداد لـ 17% فقط من 42 حالة تخلفت عن سداد السندات السيادية في الفترة من 1997 إلى يوليو 2020.

ووفقاً لموديز، فإن الركود الاقتصادي المزمن يحدث عندما يكون للدولة وضع مالي ضعيف ونقاط ضعف محلية مصحوبة بصدمات خارجية كبيرة وفقدان لثقة المستثمرين.

3 أسباب أخرى

وحددت موديز ثلاثة أسباب أخرى تدفع إلى التخلف عن سداد الديون السيادية. كانت العوامل المؤسسية والسياسية هي السبب في 36% من حالات التخلف عن السداد، أي عندما تعاني دولة ما من صراع أهلي أو نقاط ضعف مؤسسية، مثل ضعف إدارة الميزانية، وسوء إدارة الالتزامات الطارئة، والتباطؤ الإداري.

كذلك، كان عبء الديون المرتفع هو سبب 33% من حالات التخلف عن السداد، أي عندما يعاني بلد ما من اختلالات خارجية ومالية مستمرة نتيجة عبء ديون مرتفع لا يمكن تحمله، حيث يؤدي تراكم الديون البطيء وتدهور القدرة على تحمل الديون في نهاية المطاف إلى التخلف عن السداد.

وأخيراً وآخراً أيضاً في الحقيقة، تسببت الأزمة المصرفية في 14% من حالات التخلف عن السداد، حيث ساهمت الأزمات المصرفية النظامية وتدفقات رؤوس الأموال الخارجة في تراكم كبير ومفاجئ للدين العام.

وجدت دراسات أخرى أن الحكومات غير الديمقراطية عادةً ما يكون لديها احتمالية أكبر للتخلف عن السداد مقارنةً بالحكومات الديمقراطية. لكن في واقع الأمر الحكومات الديمقراطية ليست محصنة ضد التخلف عن السداد أيضاً.

على سبيل المثال، في عام 1979، تخلفت الخزانة الأمريكية لفترة وجيزة عن سداد 122 مليون دولار أمريكي من مدفوعات الفوائد والاسترداد لحاملي الديون الحكومية من الأفراد بسبب مشاكل تقنية. السبب الأساسي كان تقاعس الكونجرس عن رفع سقف الدين لتمويل نفقات الموازنة التي كان قد أقرها وهو ما دفع الولايات المتحدة آنذاك إلى حافة التخلف عن السداد. في النهاية، الكونجرس وافق على رفع سقف الدين لكن ضغط الوقت جعل الخزانة الأمريكية، والتي كانت تعاني من مشاكل لوجيستية وتقنية، تتأخر في إصدار الشيكات الورقية في الوقت المناسب وخصوصاً مع زيادة الطلب وقتها على أذون الخزانة الأمريكية من جانب صغار المستثمرين. ولكن في نهاية الأمر، قامت الولايات المتحدة بسداد مديونياتها بالإضافة إلى الفوائد خلال ثلاثة أسابيع، ولكن التاريخ رصد هذه الحادثة كأول تخلف عن السداد والوحيد حتى الآن للولايات المتحدة.

إن ذلك يعتبر "تخلف فني عن السداد"، وهو حدث قصير المدى بطبيعته وليس له تأثير على مصداقية الدولة على المدى الطويل. والمثال الأكثر حداثة هو التخلف الفني عن السداد من جانب روسيا بعد اندلاع الحرب الروسية الأوكرانية لأنها استُبعدت من نظام الدفع الدولي الذي منعها من سداد كوبونات السندات الخاصة بها في الوقت المحدد.

عاملين

لكن في نهاية المطاف، كل هذا يتلخص في عاملين: القدرة والرغبة.

قد يكون لدى الدول في بعض الأحيان القدرة على سداد ديونها بالعملة الأجنبية، لكنها قد تختار عدم القيام بذلك للحفاظ على احتياطياتها الأجنبية، على سبيل المثال. لكن هذا هو الاستثناء. ففي كثير من الأحيان يكون لدى الدول الرغبة في سداد ديونها، لكن حالتها الاقتصادية والمالية الصعبة قد تعوقها عن الوفاء بالتزاماتها.

ولكن هل "التخلف عن السداد" حقاً قرار تتخذه الدول أم أنه احتمال يحدث عندما تترسخ ديناميكيات معينة في الاقتصاد؟ هناك نظريات اقتصادية تحاول تفسير "متى تتخلف الدول عن السداد"، حيث سنناقش إحداها في المقال القادم إن شاء الله.

(إعداد: عمرو حسين الألفي، المحلل المالي بزاوية عربي ورئيس قسم البحوث في شركة برايم لتداول الأوراق المالية في مصر وهو حاصل على شهادة المحلل المالي المعتمد "CFA")

( للتواصل zawya.arabic@lseg.com)