PHOTO

في مقال سابق تساءلنا لماذا تقترض الدول؟ وكان المثال الذي قدمناه يتعلق بضيق الميزانية الذي يؤدي إلى عجز أولي، والذي إذا استمر لفترة طويلة يمكن أن يقود الدول في نهاية المطاف إلى "التخلف عن السداد" أو “default” باللغة الإنجليزية.

ولكن لماذا تتخلف الدول عن سداد ديونها إذا كان ذلك هو اختيارها؟

بدايةً، لكي تتخلف دولة ما عن سداد ديونها، عادةً ما تكون أولاً قد اقترضت عند مستويات غير مستدامة من الرافعة المالية بحيث يكون "التخلف عن السداد" فقط هو الحل للمشكلة. لفهم أفضل لديناميكيات دولة ما عند حاجتها للاقتراض، يتعين علينا معرفة ما إذا كانت هذه القروض ستمول الاختلالات المؤقتة في ميزانية الدولة أم ستوفر حل سريع لمشاكلها الهيكلية.

بغض النظر عن السبب، يتعين على حكومة تلك الدولة أن تدرك وضعها الحالي، والمشهد الاقتصادي العام، ورؤيتها المستقبلية.

وفقاً لموديز، كان الركود المزمن هو السبب الرئيسي للتخلف عن سداد الديون السيادية من قبل روسيا وأوكرانيا في عام 1998، والأرجنتين في عام 2001، وفنزويلا في عام 2017.

عندما تقترض الدول، عادةً ما يكون لديها خطة لسداد قروضها في وقت ما في المستقبل. ومع ذلك، عندما تقترض للسبب الخاطئ، يمكن أن تتدهور الأمور وعليها إما التخلي عن بعض الأصول لسداد ديونها أو اختيار "التخلف عن السداد".

من المفهوم تماماً أنه عندما تتخلف الدول عن السداد، فإن ذلك يكون بخصوص ديونها بالعملة الأجنبية لأنها لا تملك ماكينة طباعة لتلك العملة الأجنبية، سواء كان الدولار الأمريكي أو اليورو أو ما شابه.

لقد رأينا هذا النوع من "التخلف عن السداد" عدة مرات في التاريخ الحديث. على سبيل المثال، تخلفت الأرجنتين عن سداد 93 مليار دولار أمريكي من ديونها الخارجية في عام 2001.

من ناحية أخرى، قد يبدو الأمر غريباً عندما تتخلف الدول عن سداد ديونها بالعملة المحلية وذلك لأن تلك الدول يمكنها إقناع البنوك المركزية المحلية بطباعة النقود لسداد جميع ديونها بالعملة المحلية التي تدين بها لمقرضيها حسب ما يعرف باسم "تسييل الديون" أو “debt monetization”.

ومع ذلك، لا تزال هناك فرصة، حتى لو كانت بسيطة، أن تختار الدول التخلف عن سداد ديونها بالعملة المحلية. وفي التاريخ الحديث أيضًاً، شهدنا تخلف روسيا عن السداد في عام 1998 فيما أصبح يُعرف باسم "وقف الديون الروسية" أو"the Russian debt moratorium". رأى حاملو السندات المقومة بالروبل وقتها استثماراتهم تلاشي أمام أعينهم.

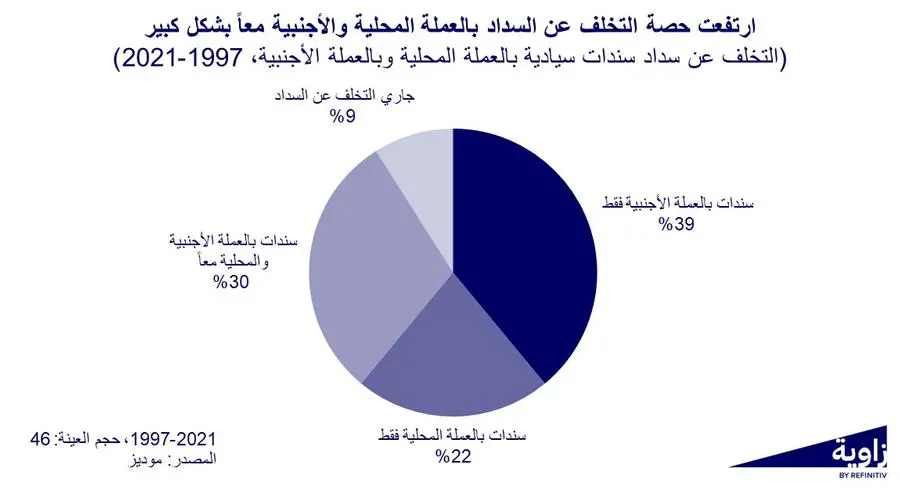

من بين عينة من 46 دولة في الفترة من 1997 إلى 2021، قدرت وكالة موديز أن 22% تخلفوا عن سداد سندات بالعملة المحلية فقط، وهو رقم ليس ببعيد عن الـ 39% الذين تخلفوا عن سداد سندات بالعملة الأجنبية فقط. وفي الوقت نفسه، تخلف 30% عن سداد سندات بالعملة المحلية والأجنبية معاً.

فعلى عكس المتوقع، نوع عملة الاقتراض ليس بالضرورة هو ما يدفع الدول إلى التخلف عن سداد ديونها ولكن هناك عوامل أخرى تؤثر في هذا القرار السيادي وهو ما سنتناوله في المقال القادم إن شاء الله.

(إعداد: عمرو حسين الألفي، المحلل المالي بزاوية عربي ورئيس قسم البحوث في شركة برايم لتداول الأوراق المالية في مصر وهو حاصل على شهادة المحلل المالي المعتمد "CFA")

( للتواصل zawya.arabic@lseg.com)

#مقالرأي