PHOTO

خلال 2023، شهدت أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا انتقال من دورة تشديد السياسات النقدية الأكثر عدوانية منذ 40 سنة تقريبا، إلى استقرار نسبي في الأسعار حدد معه معالم المحطة الأخيرة لسياسات التشديد النقدي، ما دفع بالاحتياطي الفيدرالي الأمريكي إلى تجميد قرارات رفع الفوائد بشكل مؤقت، بعد 11 زيادة متتالية بين مارس 2022 ويوليو 2023.

وهذا يفسح المجال أمام مسار الهبوط الآمن المرتقب خلال العام الحالي، على الرغم من أن المخاطر الجيوسياسية التي تلوح في الأفق قد تعيق عملية الانتقال تلك.

فقد سجلت أسواق الأسهم الإقليمية تحسن ملموس في الأسعار في العام 2023، حيث ارتفعت أسواق الأسهم الرئيسية خلال الشهرين الأخيرين من العام إلى أعلى مستوياتها منذ أكثر من عام، على خلفية التوقعات المتزايدة بأن المصارف المركزية حول العالم، مثل الاحتياطي الفيدرالي، قد تبدأ في تخفيض أسعار الفائدة خلال 2024، بعد انحسار موجات التضخم حول العالم.

وسجل العديد من مؤشرات الأسهم الرئيسية، على المستويين العالمي والإقليمي، مكاسب بنسب تفوق 10% خلال العام 2023، بدعم من نمو اقتصادي عالمي أكثر مناعة، إذ انحسرت المخاوف من الركود نوعاً ما لتتعزز الثقة في قدرة صناع السياسات حول العالم على تحقيق هبوط اقتصادي آمن، في مواجهة تداعيات الصدمات الجيوسياسية المحتملة.

ماذا حدث في 2023؟

أداء قوي نسبياً للأسواق الإقليمية خلال العام 2023، وخاصة في أسواق دول مجلس التعاون الخليجي، مما سلط الضوء على أهمية وجود حركة ناشطة من الاكتتابات العامة الأولية والتي كانت حاسمة لجذب تدفقات رأس المال وتوليد أداء منيع في الأسواق.

وشهدت أسواق دول مجلس التعاون الخليجي عام قوي آخر لنشاط الطروحات الأولية للاكتتاب العام، مع تعزز ثقة المستثمرين على الرغم من التحديات المالية المعاكسة في جميع أنحاء العالم.

حيث جمعت دول الخليج من خلال 46 اكتتاب أولي عائدات مجموعها 10.8 مليار دولار على مدار العام.

وقد قادت السعودية مرة أخرى النشاط بعدد الاكتتابات الأولية في المنطقة مع 35 اكتتاب عام أولي من الإجمالي، حيث جمعت عائدات قدرها 3.5 مليار دولار.

في حين أن الإمارات تصدرت سوق الاكتتابات من حيث القيمة، إذ جمعت عائدات قدرها 6.1 مليار دولار خلال العام.

وكان طرح شركة أدنوك للغاز أكبر طرح عام أولي في العالم خلال الربع الأول من العام، إذ جمع عائدات بقيمة 2.5 مليار دولار.

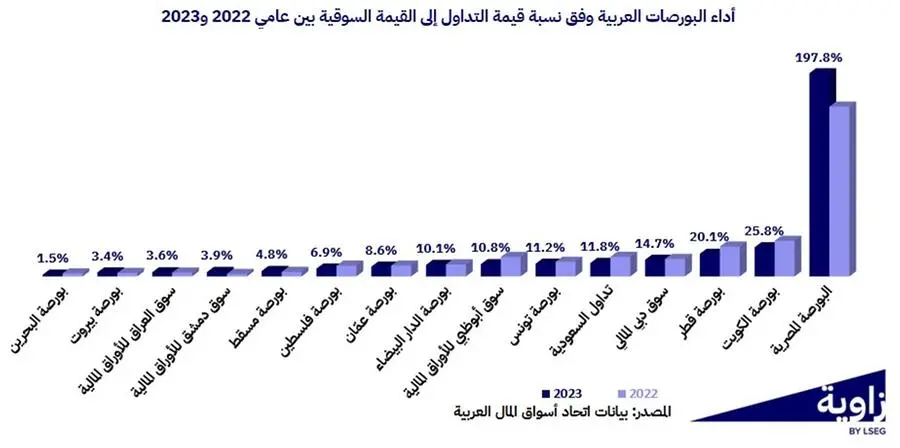

* النسب تعبر عن عام 2023 فقط وليس الفارق بين عامي 2022 و2023

* النسب تعبر عن عام 2023 فقط وليس الفارق بين عامي 2022 و2023

أسواق النفط

انخفضت أسعار النفط من 99 دولار للبرميل في العام 2022 إلى 82 دولار للبرميل في العام الماضي، حيث وجد النفط الخام الروسي وجهات تصديرية أخرى خارج الاتحاد الأوروبي، بينما انخفض الطلب العالمي على النفط الخام إلى ما دون التوقعات.

قابلت هذه العوامل الضاغطة على أسعار النفط تأثيرات معاكسة ناجمة عن قيود منظمة أوبك+ على إمدادات النفط الخام، عندما أعلن أعضاء أوبك+ عن عدة تخفيضات طوعية، آخرها خفض بمقدار 2.2 مليون برميل يومياً في نوفمبر تطبق على أوائل عام 2024، وهو الأكبر منذ تفشي وباء كورونا، وذلك بهدف دعم الاستقرار والتوازن في أسواق النفط العالمية.

بدايات 2023

استهلت أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا عام 2023 بمسار هبوطي في الأسعار، وسط اتجاهات متباينة نسبياً وتحديات صعبة خلال الأشهر الخمسة الأولى من العام، خاصةً خلال شهر فبراير مع تراجع شهري بنسبة 4.1% في مؤشر ستاندرد آند بورز العربي المركب المصمم لتتبع أداء 11 سوق للأسهم.

وجاء هذا بعد سلسلة من البيانات الاقتصادية القوية التي أظهرت أن الاقتصاد الأمريكي في وضعية متينة إلى جانب تقرير الوظائف الأمريكي القوي، وهو ما جدد المخاوف من أن الاحتياطي الفيدرالي قد يُبقي على سياسته المتشددة في مسار رفع أسعار الفائدة بهدف مواجهة التسارع المستمر في نسب تضخم الأسعار.

بالتوازي مع ذلك، شهد شهر مارس سلسلة دراماتيكية من الأحداث، حين انهارت ثلاثة مصارف أمريكية، وهي سيلفرجيت، بنك وادي السليكون، وبنك سيجنتشر، مما أثار مرة أخرى المخاوف بشأن أزمة وول ستريت عام 2008 وحتى الأزمة المالية عام 1929.

ولذلك، فقد سجلت الأسهم والسندات المالية خسائر ملموسة في كل من الولايات المتحدة وأوروبا وآسيا، قُدرت بمئات المليارات من الدولارات، حين اهتزت الأسواق العالمية وتحديداً أسواق الأسهم خلال الأسبوع الثالث من الشهر.

ومع ذلك، فقد أنهت أسواق الأسهم الإقليمية الشهر في المنطقة الخضراء، مع ارتفاع طفيف بنسبة 0.9% في الأسعار خلال شهر مارس. أما الأسواق الأوروبية فقد سجلت انخفاضات صافية، في حين كانت الأسواق الأمريكية في المنطقة الخضراء مدفوعة بشكل أساسي بمكاسب ملموسة في أسهم التكنولوجيا.

إلا أن المخاوف من اتساع رقعة الأزمة وتفشّيها عادت وانحسرت نسبياً بعد الإجراءات الأمريكية الطارئة واستحواذ بنك UBS على بنك Credit Suisse.

وسط العام

عادت الأسواق الإقليمية إلى المسار التنازلي خلال شهر مايو، مع انخفاض في الأسعار بنسبة 2.9%، مع تزايد المخاوف بشأن جهود الحكومة الأمريكية لتجنب التخلف المحتمل عن سداد ديونها، بينما كان المستثمرون في حالة ترقب لأي أدلة من واشنطن بشأن صفقة لزيادة سقف الديون قبل الأول من يونيو.

هذا بالإضافة إلى المخاوف المتجددة بشأن أزمة مصرفية جديدة في الولايات المتحدة، خاصة خلال الأسبوع الأول من مايو والذي اتسم ببعض الفوضى في الأسواق، عندما أعلن بنك فيرست ريبابليك عن إفلاسه رسمياً في 1 مايو.

غير أن أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا عادت وسجلت تحسن ملموس في الأسعار بين شهري يونيو ويوليو (+3.1% و+3.3% على التوالي)، مدعومة بشكل رئيسي بأسواق دول مجلس التعاون الخليجي وبدعم من التفاؤل الملموس في الأسواق المالية العالمية.

وتعزز أداء الأسهم العالمية في يونيو بعد أن جمد البنك الاحتياطي الفيدرالي سياسة التشديد النقدي بشكل مؤقت للمرة الأولى منذ مارس 2022، حيث أدى انحسار نسب التضخم في الولايات المتحدة إلى أدنى مستوى في عامين خلال تلك الفترة إلى تعزيز الرهانات على أن الاحتياطي الفيدرالي الأمريكي ربما يكون قد اقترب من نهاية دورة رفع أسعار الفائدة، في حين خفض البنك المركزي الصيني سعر الإقراض قصير الأجل للمرة الأولى منذ 10 أشهر لتحفيز الاقتصاد الصيني.

قطر، السعودية والإمارات

بالإضافة إلى ذلك، شهدت الأسواق الإقليمية سلسلة تقارير ربحية من جانب الشركات المدرجة خلال النصف الثاني من العام، مما دفع بورصة قطر إلى تسجيل ارتفاع ملحوظ في مؤشرها العام، كما شهد سوق دبي المالي بعض الزخم وهو ما يعزى إلى النتائج المبهرة في قطاعي العقارات والبنوك، في حين أن سوق تداول السعودي شهد إصدارات أرباح إيجابية وتعزيز لأسعار النفط الخام بعد أن أعلنت السعودية عن خفض إنتاج النفط بمقدار مليون برميل يومياً بدأ في شهر يوليو.

المنطقة الحمراء

تراجعت أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا إلى المنطقة الحمراء بين شهري أغسطس وأكتوبر، عزّزتها المخاوف من أن أسعار الفائدة الأمريكية قد تبقى مرتفعة لفترة أطول.

هذا بالإضافة إلى ضعف الوضع الاقتصادي في الصين والمخاوف بشأن نمو الطلب، مع تباطؤ الاقتصاد الصيني نتيجة تباطؤ قطاع التصنيع.

إذ أدى انكماش النشاط الصيني خلال تلك الفترة إلى تسجيل خسائر كان لها تأثير ملموس على الأسواق والمعنويات بشكل عام. وبناءً على ذلك، سجل مؤشر MSCI العالمي في سبتمبر أكبر انخفاضاته خلال العام، ليمحو المكاسب التي حققها منذ بداية العام.

إضافةً إلى ذلك، تعرضت أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا خلال شهر أكتوبر إلى ضغوط نتيجة عمليات البيع التي قام بها الأجانب بشكل رئيسي في أسواق دول مجلس التعاون الخليجي، بسبب المخاوف من التطورات الجيوسياسية في المنطقة، حيث أثارت حرب غزة قلق المستثمرين الذين كانوا يبحثون عن أجوبة حول التأثير المحتمل لتحول الحرب إلى صراع أوسع نطاقاً، وكيف يمكن أن يسبب ذلك صدمة سلبية للنمو الاقتصادي العالمي ويكبح محاولات لجم نسب التضخم، ما قد يُرخي بثقله على التوقعات الاقتصادية العالمية الهشة أساساً.

نهاية العام

ومع ذلك، انتعشت أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا مرة أخرى وأنهت العام بشكل إيجابي، لتشهد تحسن ملموس في الأسعار خلال شهري نوفمبر وديسمبر (+5.0% و+5.7% على التوالي)، مدفوعة بشكل أساسي بمشاعر التفاؤل في الأسواق العالمية، بعد توقعات ملموسة بأن أسعار الفائدة قد بلغت ذروتها وقد تبدأ البنوك المركزية في خفض أسعار الفائدة في العام 2024، لاسيما بعد أن جمد مجلس الاحتياطي الفيدرالي الأمريكي عملية رفع أسعار الفائدة في اجتماعات سبتمبر ونوفمبر وديسمبر، وسط تباطؤ معدلات التضخم الأمريكي.

الأسواق الإقليمية بالأرقام

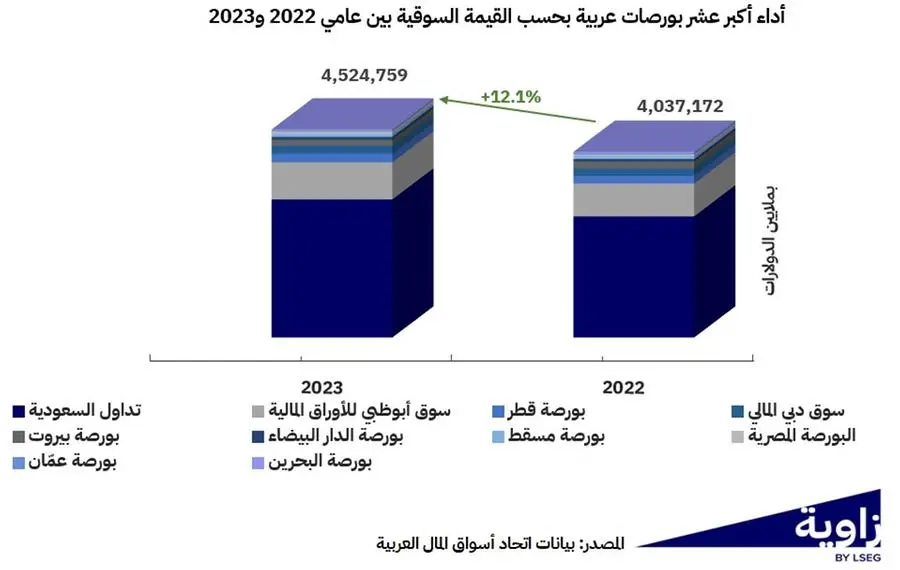

وصلت القيمة السوقية لأسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا إلى 4,575 مليار دولار في نهاية ديسمبر 2023، بزيادة نسبتها 12.2% مقارنة مع نهاية ديسمبر 2022، وذلك بعد ارتفاع سنوي بنسبة 7.1% خلال العام 2022، وهو ما يُعزى بشكل أساسي إلى الزيادة السنوية في القيمة السوقية لسوق تداول السعودية بنسبة 14.0%، من 2,634 مليار دولار في نهاية العام 2022 إلى 3,002 مليار دولار في نهاية العام 2023، لتشكل 66% من إجمالي القيمة السوقية في المنطقة.

الجدير بالذكر أن القيمة السوقية لتداول السعودية عززتها سلسلة من الإدراجات، 8 منها في السوق الرئيسية و35 في السوق الموازية. ناهيك عن ارتفاع القيمة السوقية لسوق أبوظبي للأوراق المالية بنسبة 12.9%، من 714.7 مليار دولار في نهاية العام 2022 إلى 807.0 مليار دولار في نهاية العام 2023، وهو ما يُعزى إلى إدراج شركات جديدة مثل شركة Pure Health، التي جمعت ما يقارب من مليار دولار حين أدرجت في شهر ديسمبر.

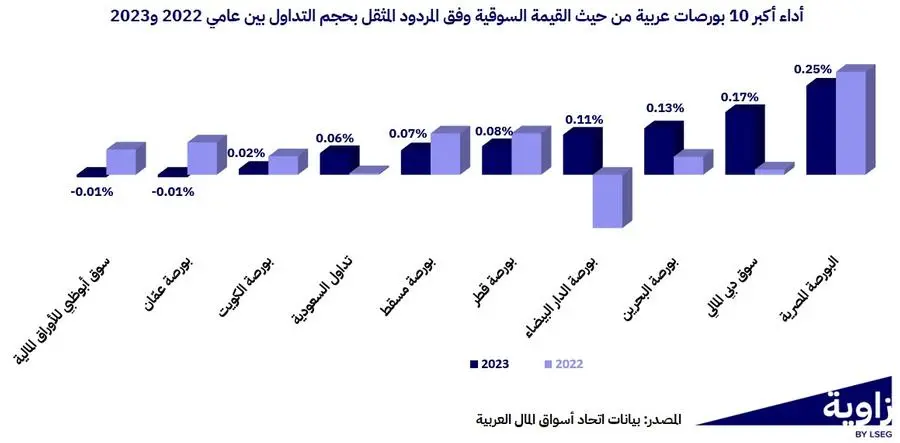

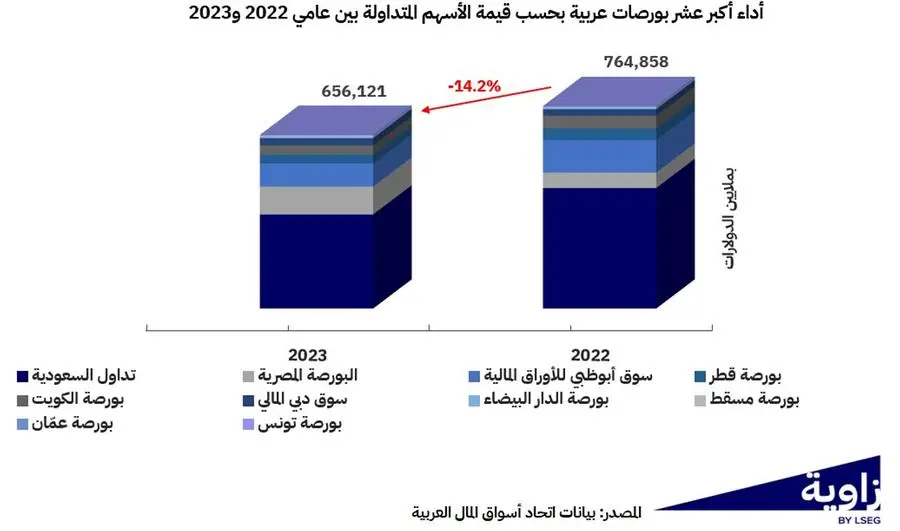

وسجلت القيمة الإجمالية للأسهم المتداولة 663.4 مليار دولار في العام 2023، مقارنة بحوالي 764.5 مليار دولار في العام 2022، بانخفاض نسبته 13.2% على أساس سنوي، متأثرة بشكل رئيسي بانخفاض ملموس في قيمة الأسهم المتداولة في سوق تداول السعودية بنسبة 22.0% والتي استحوذت على ما نسبته 54% من إجمالي قيمة التداول في المنطقة.

وذلك على الرغم من الارتفاع الكبير في قيمة الأسهم المتداولة في البورصة المصرية بنسبة 95.8% إلى 110.7 مليار دولار، أي ما نسبته 17% من إجمالي قيمة التداول في المنطقة.

وهذا يرجع بشكل رئيسي إلى الارتفاع الكبير في قيمة التداول في البورصة المصرية خلال شهر أكتوبر، بعد بدء التداول على أذونات الخزانة من خلال نظام تداول أدوات الدخل الثابت الحكومي.

من ناحية أخرى، بلغ إجمالي حجم التداول 1,183.0 مليار سهم خلال العام 2023، مرتفعاً بنسبة 17.6% مقارنة مع العام 2022، وذلك على خلفية الارتفاع الملموس بنسبة 22.1% في أحجام التداول في سوق العراق للأوراق المالية، والتي استحوذت على ما نسبته 58% من إجمالي أحجام التداول في منطقة الشرق الأوسط وشمال إفريقيا خلال العام.

بالتوازي مع ذلك، بلغ إجمالي عدد الصفقات 128.9 مليون صفقة، بزيادة قدرها 15.2% مقارنة مع العام السابق، مقابل انخفاض طفيف قدره 0.8% في العام 2022.

الخلاصة

انتعشت أسواق الأسهم في منطقة الشرق الأوسط وشمال إفريقيا في العام 2023، مسجلةً اتجاه تصاعدي في الأسعار، كما يتضح من خلال مؤشر ستاندرد آند بورز العربي المركب الذي سجل ارتفاع بنسبة 6.8% على أساس سنوي، ليصل إلى 974.6 في نهاية ديسمبر 2023، مقارنة بانخفاض قدره 8.1% في العام 2022.

الخليج

أنهت أسواق الأسهم الخليجية العام 2023 على ارتفاع نسبته 3.7% في مؤشر MSCI لدول مجلس التعاون الخليجي، مقارنة بمكاسب تتجاوز 10% في معظم أسواق الأسهم العالمية الكبرى، مع الإشارة إلى أن المؤشر قد أظهر أداء متقلب بشكل ملموس خلال العام.

ومع ذلك، فقد كان أداء الأسواق الفردية لدول مجلس التعاون الخليجي متباين خلال العام.

الإمارات والسعودية

سجل سوق دبي المالي أكبر زيادة في الأسعار بنسبة 21.7% خلال العام 2023، يليه كل من مؤشر سوق تداول السعودية بنسبة 14.2%، ومؤشر بورصة البحرين بنسبة 4.0%، ومؤشر بورصة قطر بنسبة 1.4%.

من ناحية أخرى، كانت سوق أبوظبي للأوراق المالية أقل الأسواق أداءً بين دول مجلس التعاون الخليجي خلال العام 2023، حيث سجل مؤشرها العام تراجع بنسبة 6.2%، علماً أن سوق أبوظبي للأوراق المالية كانت أفضل أسواق الأسهم أداءً بين دول مجلس التعاون الخليجي خلال العامين الماضيين.

سوريا ومصر

أما خارج دول مجلس التعاون الخليجي، فقد كانت سوق دمشق للأوراق المالية والبورصة المصرية من بين أفضل الأسواق أداءً في منطقة الشرق الأوسط وشمال إفريقيا خلال العام، بمكاسب قوية بلغت 99.0% و70.5% على التوالي.

وساهمت عدة عوامل في الارتفاع الأخير في مؤشر البورصة المصرية، بما في ذلك التخفيض المرتقب لقيمة الجنيه مقابل الدولار والذي استفادت منه الشركات المدرجة وجذب المزيد من المستثمرين المحليين إلى سوق الأوراق المالية، ناهيك عن زيادة الإقبال على الأسهم المصرية كإحدى أدوات التحوط من التضخم.

(إعداد: فادي قانصو، تحرير: ياسمين صالح، للتواصل: zawya.arabic@lseg.com)

#تحليلمطول

لقراءة الموضوع على أيكون، أضغط هنا

للاشتراك في تقريرنا اليومي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا