PHOTO

تشهد البنية التي تدعم أسواق المال والتي تعتمد بشكل كلي على التكنولوجيا تحول كبير يقوده حاليا سؤال يتصدر جداول أعمال صناع القرار في هذا المجال وهو:

هل ينبغي الإبقاء على الأنظمة التقليدية المعتمدة على الخوادم المحلية، أم الانتقال إلى النماذج السحابية القابلة للتوسع؟ أم استخدام الاثنين معا؟

نقدم في هذا المقال تحليل سريع مبني على تقرير مطول معد من قبل اتحاد أسواق المال العربية يقارن مزايا وتحديات كلا النموذجين، ويتضمن عدة زوايا.

خلفية سريعة

البنية التحتية للسحابة

تشير البنية التحتية السحابية إلى نموذج حوسبة تقدم فيه خدمات المعالجة، التخزين، الشبكات والمنصات عبر الإنترنت من قبل مزودين كبار تابعين لجهات خارجية.

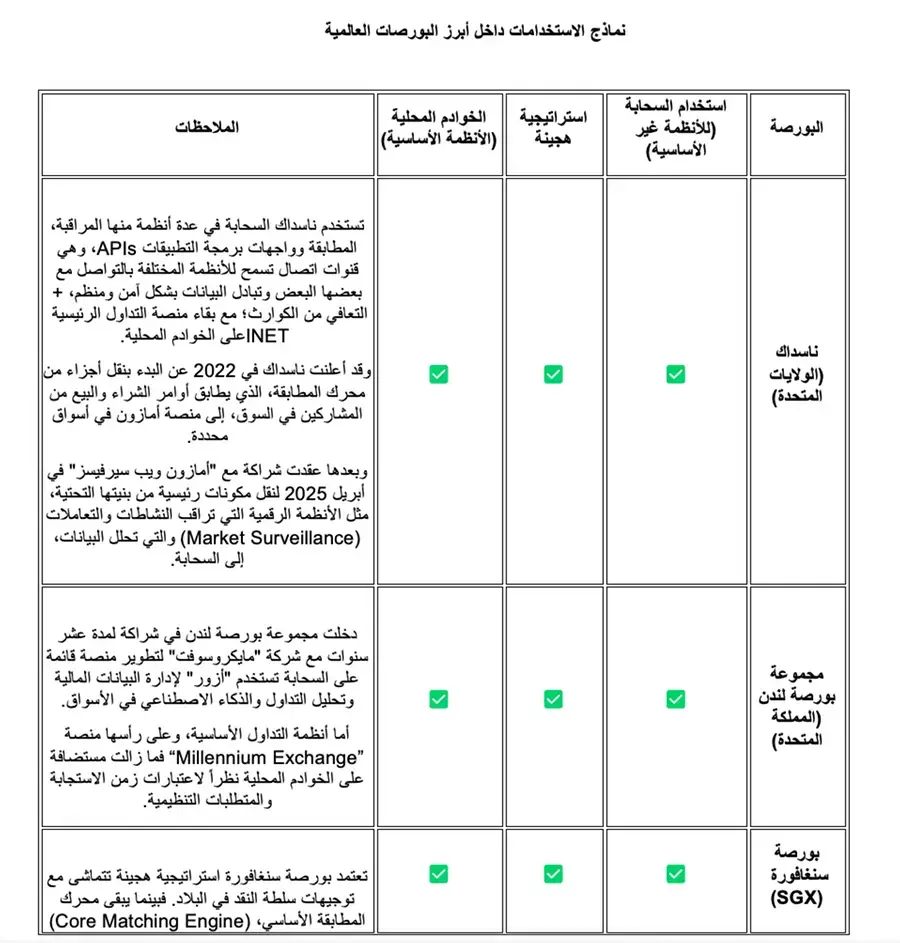

وتوجد ثلاث شركات رائدة على مستوى العالم في هذا المجال وهي: "أمازون ويب سيرفيسز"، "مايكروسوفت أزور"، و"غوغل كلاود"، تستطيع تشغيل شبكات ضخمة من مراكز البيانات.

وتتميز خدمات السحابة - كما هو معروف - بتخصيص الموارد حسب الطلب وتحسب تكلفتها وفق الاستهلاك الفعلي، مما يخلق قدر عالي من المرونة.

وآلية تقديم الخدمة التي تتضمن ثلاث طرق للاستخدام، أولها، البنية التحتية كخدمة والتي تعرف بـ (IaaS) والتي تتيح موارد افتراضية للحوسبة، التخزين والشبكات، مع احتفاظ المؤسسات بالتحكم الكامل في أنظمة التشغيل والتطبيقات والبرمجيات الوسيطة.

هذا بالإضافة إلى تقديم المنصة كخدمة والذي يعرف بـ (PaaS) والذي يوفر منصات مُدارة لتطوير التطبيقات وتشغيلها بدون الحاجة إلى إدارة البنية التحتية ككل والتي عادة ما يستخدمها المطورون + البرمجيات كخدمة (SaaS) والتي تتيح تطبيقات مكتملة عبر الإنترنت وعلى الرغم من أنها أقل صلة بالعمليات الأساسية للبورصات، إلا أنها تُستخدم عادة في أنظمة إدارة العملاء، الموارد البشرية أو إدارة الامتثال.

وتدعم البيئات السحابية التوسع مع تحمل أعلى للأعطال، والتعافي من الكوارث من خلال الازدواج الجغرافي، وهو أمر مهم لضمان استمرارية العمل، تكاليف أقل + قدرة أسرع وأقل تكلفة للابتكار.

البنية التحتية للخوادم المحلية

في بيئة الخوادم المحلية، تستضيف البورصة جميع البنى التحتية داخل مراكز بيانات تمتلكها أو تسيطر عليها بشكل مباشر. وتتحمل البورصة المسؤولية الكاملة لتشغيل هذه الخوادم.

ومن مزايا هذا النظام سرعة معالجة المشاكل أو الأعطال أو إحداث أي تعديلات مطلوبة بشكل أسرع أو تصميم بشكل مفصل في بيئات التداول عالية التردد وصناعة السوق، حيث يمكن لجزء من الثانية أن يؤثر في نتائج الصفقات.

كما تُدار جميع عناصر الأمان ضمن المؤسسة نفسها، مما يسهل التدقيق ويضمن بقاء البيانات الحساسة داخل نطاق السيطرة المؤسسية.

ومن مزايا هذا النظام تماشيه مع المتطلبات القانونية في الدول التي تشدد على سيادة البيانات والسيطرة على البنى التحتية الحساسة. ففي العديد من الدول، وخاصة في العالم العربي ومنطقة آسيا والمحيط الهادئ، تفرض الجهات الرقابية أن تبقى بيانات التداول والمعلومات الخاصة بالعملاء وسجلات الرقابة السوقية داخل حدود الدولة وتحت إشراف المؤسسات المحلية مباشرة.

لكن هذه المزايا في التحكم والأداء تأتي بتكلفة عالية. فبيئات الخوادم المحلية تعتمد على استثمارات رأسمالية ضخمة في الأجهزة، المرافق، إدارة الطاقة والتبريد + الكوادر الفنية المتخصصة. كما يتطلب إطلاق خدمات جديدة أو استيعاب أحجام تداول أكبر عمليات شراء ونشر واختبار تستغرق وقت أطول، مما يبطئ وتيرة الابتكار.

(إعداد: فادي قانصو، الأمين العام المساعد ومدير الأبحاث في اتحاد أسواق المال العربية، خبير اقتصادي وأستاذ جامعي، تحرير: ياسمين صالح، مراجعة قبل النشر: شيماء حفظي)

#تحليلسريع

للاشتراك في تقريرنا الأسبوعي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية، سجل هنا