PHOTO

حالة من الجدل تشهدها مصر على مدار الأسابيع القليلة الماضية إثر أنباء حول واحدة من شركات التطوير العقاري الرائدة بالسوق المصري بشأن اتجاهها مؤخراً لاتباع سياسة تعاقدية جديدة لمبيعاتها من الوحدات السكنية بالسوق المحلي تعتمد على التعاقد بالدولار الأمريكي والتحصيل بالجنيه المصري وفقاً لسعر الصرف الرسمي لكن في حدود معينة.

وذلك على خلاف ما هو متبع ومتعارف عليه محلياً بقطاع الإسكان المصري حيث يتم التعاقد والتحصيل بالعملة المحلية.

من وجهة نظر المؤيدين، فإن تلك الآلية ستمكن المطورين من التحوط – ولو بشكل جزئي - ضد ارتفاع التكاليف الناجم عن انخفاض الجنيه المصري أمام الدولار الأمريكي. ولكن من وجهة نظري من الممكن أن يلجأ المطورون إلى حلول أخرى أكثر فعالية بعيداً عن إثارة البلبلة والتخوفات بين المواطنين بإعلان أسعار البيع بغير العملة المحلية. وسأعمل في السطور القادمة على توضيح المشكلة وأسبابها والحلول الممكنة للخروج من الأزمة.

البيع على الخارطة يزيد من الأعباء على المطورين

تتبع شركات التطوير العقاري في مصر نظام البيع على الخارطة والذي بموجبه يطرح المطورون مشروعاتهم العقارية للبيع قبل البدء في تشييد وبناء الوحدات المطروحة مقابل سعر محدد بالجنيه المصري يتم سداده على أقساط. وعادة ما تستغرق فترة التنفيذ والتسليم ما بين 4 إلى 5 سنوات من تاريخ البيع. أما التحصيل فيكون بالجنيه المصري على أقساط قد تمتد إلى 8-10 سنوات في المتوسط، وهو ما يتيح للمطور التمويل الذاتي للمشروعات (ولو بشكل جزئي).

لذلك قد يواجه المطورون عجز تمويلي لاستكمال المشروعات مما يدفعهم إما للتمويل عبر زيادة رأس المال أو الإقتراض أو توريق شيكات العملاء، وكلها حلول أصبحت أكثر كلفة في وقتنا الحالي.

وحيث يتم تحديد سعر بيع الوحدة في مرحلة سابقة للإنشاء والذي يستغرق عدد من السنوات، فإن من عيوب نظام البيع على الخارطة للمطورين هو إحتمال تعرضهم لزيادة في التكاليف بأعلى من المتوقع نتيجة لأي ظروف اقتصادية استثنائية مما يضغط على هوامش الربحية لبعض المراحل والمشروعات بل وتحولها إلى الخسائر في بعض الأحيان.

وهذا قد يضغط على الموارد المالية للمطورين ويؤدي إلى تباطؤ الإنشاءات والتسليم. لذلك، أصدر مجلس الوزراء المصري في يونيو 2022 "ضوابط بيع وحدات مشروعات التطوير العقاري لضمان حقوق المشترين" والتي تلزم المطورين باتباع مجموعة من الضوابط والمعايير للحد من مخاطر تأخر أو عدم تسليم المطورين للوحدات المباعة إلى العملاء.

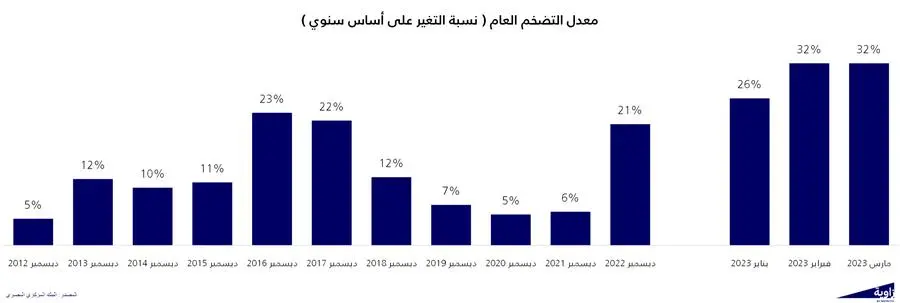

ومع زيادة أسعار مواد البناء بأعلى من المتوقع في أعقاب تعويم الجنيه المصري في نوفمبر 2016 و 2022 وكذلك في أعقاب أزمة سلاسل الإمداد في 2021، لم يجد المطورون سبيل للخروج من هذه الأزمة إلا بزيادة أسعار المبيعات في المراحل التالية كمحاولة للحفاظ على هوامش ربحيتهم قدر الإمكان. وهو تحدي كبير في ظل استمرار ارتفاع التكاليف وانخفاض القوة الشرائية للمستهلكين، فضلاً عن زيادة المنافسة. كما أنه ليس من المعقول أن يتحمل العميل الجديد زيادة الأسعار بشكل أكبر لتعويض خسائر تخص مبيعات سابقة.

لذلك، كان منطقياً من وجهة نظر البعض أن يلجأ المطورون لربط الأقساط المستحقة بالدولار للعمل على التحوط ضد ارتفاع تكاليف مواد البناء. ولكن كما تقدم ذكره، أرى أن هذا الإجراء لن يكون فعال.

إعلان الأسعار محلياً بالدولار إجراء في غير محله

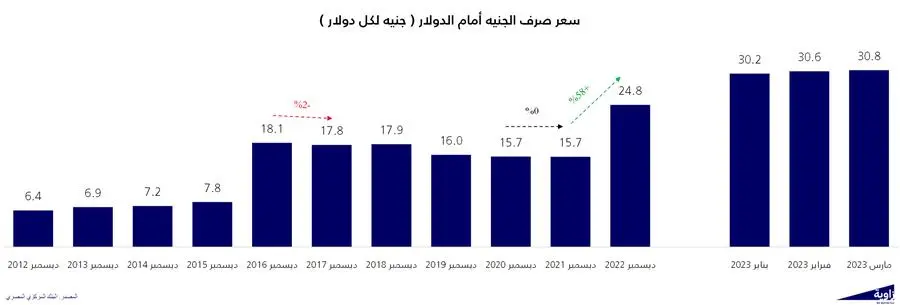

طبقاً للسياسة الجديدة التي تداولها متعاملون بالسوق، أعلنت إحدى شركات التطوير سعر بيع وحدات سكنية بالدولار الأمريكي وما يعادله بالجنيه المصري عند سعر صرف 31 جنيه للدولار أي قرب السعر الرسمي آنذاك عند 30.95 جنيه. وحيث يسدد المشتري الأقساط بالجنيه المصري، فإن الشركة اشترطت أنه في حالة ارتفاع الدولار أمام الجنيه أعلى من 35 جنيه وحتى 40 جنيه كحد أقصى، يلتزم المشتري بسداد الفروق الخاصة بالقسط المستحق الناتجة عن تجاوز سعر الصرف عن 35 جنيه وحتى 40 جنيه.

المشهد أعاد للأذهان ما حدث في لبنان قبلها بعدة أسابيع وتحديداً مطلع مارس الماضي، حينما أعلنت الحكومة اللبنانية عن قرار تسعير المنتجات بالسوبر ماركت بالدولار مع تخيير المستهلك ما بين السداد بالدولار أو الليرة وفقاً لسعر الصرف المعلن. وإن كان الأمر مختلف قليلاً عما أقرته الشركة العقارية حيث لا يكون السداد بالدولار وإنما بالجنيه فقط. لكن الخطوة أثارت قلق العديد من المصريين خاصةً في ظل معاناة مصر من نقص الدولار، وتساءلوا: هل يعد ذلك بداية لدخول مصر في نفس مسار لبنان؟

المؤيدون لتلك الآلية يستشهدون بتطبيقها في مشروع الجونة بالبحر الأحمر، وهو مشروع سياحي مملوك لشركة أوراسكوم للتنمية التابعة لعائلة ساويرس المصرية. ويبررون هذه الآلية بأن الدولار مكون رئيسي في تكاليف استيراد وإنتاج مواد البناء.

بالفعل، تلك السياسة معمول بها في الجونة منذ زمن بعيد، وذلك وفقاً لشروط التعاقد مع هيئة التنمية السياحية.

أما فيما يخص ارتباط أسعار مواد البناء بالدولار، فهنا يجب أن نفرق ما بين طريقة حساب السعر وطريقة إعلان السعر. فمصر دولة مستوردة، وعدد كبير من المنتجات غير العقارية تعتمد في إنتاجها على مكونات مستوردة تتأثر في حساب تكلفتها بسعر الصرف. ولكن هذا لا يعني أن يكون سعر البيع المعلن بالدولار حتى وإن كان التحصيل بالجنيه. وإلا فمن باب أولى أن تعلن شركات الحديد والأسمنت أسعار بيعها بالدولار. هذا فضلاً عن منتجات أخرى كالسيارات، الأجهزة الكهربائية، الأثاث، وغيرها.

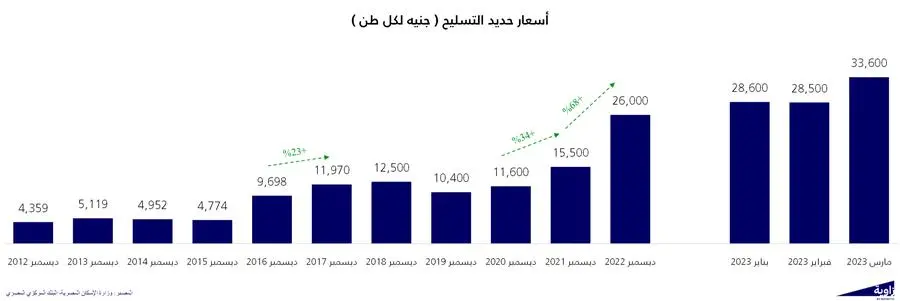

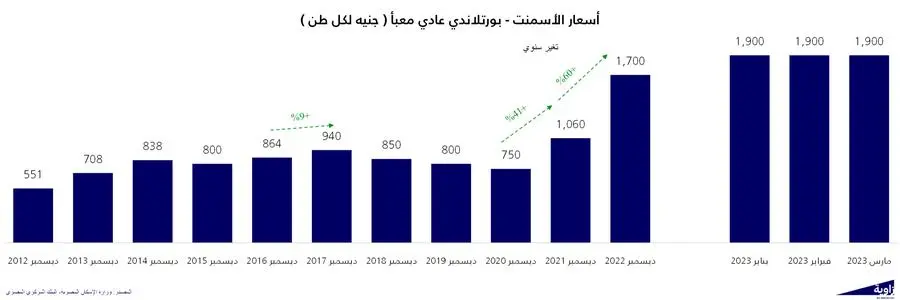

من ناحية أخرى، لا يشترط أن تكون الزيادة في أسعار مواد البناء مرتبطة بسعر الصرف. فعلى سبيل المثال ارتفعت أسعار الحديد والأسمنت بحوالي 40% في عام 2021 برغم عدم تغيير سعر صرف الدولار أمام الجنيه المصري خلال هذا العام.

وعليه، فإن ربط التحصيل بالدولار قد يتسبب في مخاوف وقلق لدى المواطنين، مع عدم تحقيقه للهدف الأساسي من تطبيقه في الأوقات التي تشهد ارتفاع لأسعار مواد البناء دون تغير سعر الصرف.

والحل! لا يفل الحديد إلا الحديد .. ولكن بضوابط

طالما يسعى المطورون للتحوط من الزيادات غير المتوقعة في أسعار مواد البناء ومعدلات التضخم، فلماذا لا يتم اتخاذ أسعار مواد البناء ومعدلات التضخم كأساس مباشر لمطالبة العملاء بفروق الأسعار؟ ولكن الأمر يحتاج إلى وجود ضوابط تنظم العملية ما بين المطور والعميل للحفاظ على مصالح جميع الأطراف وأن يكون ذلك طبقاً لشروط يتم الاتفاق عليها عند التعاقد.

فيمكن أن تشمل العقود بند يعطي الحق للمطور في زيادة سعر البيع بنسب معينة في حالات محددة.

على سبيل المثال، من الممكن أن يتم الإتفاق على زيادة سنوية محددة في أسعار الحديد والأسمنت أو نسب محددة لمعدلات التضخم. وفي حال زيادتها عن ذلك الحد خلال فترات التشييد، يتم زيادة سعر الوحدة بنسب معينة يتم تحديدها بجدول مرفق، طبقاً لنسبة وتوقيت الزيادة، مع الأخذ في الاعتبار لنسبة ما سدده العميل من قيمة الوحدة. على أن يتم وضع سقف لتلك الزيادات وأن يتاح للعميل سدادها على دفعات بعد إنتهاء فترة التقسيط الأساسية أو التسليم أيهما أطول.

أخيراً وليس آخراً، ليس من مصلحة العملاء أن يتأخر المطور أو يتخلف عن التسليم، خاصةً وأن العملاء مستفيدين من زيادة أسعار وحداتهم. من ناحية أخرى، ليس من مصلحة المجتمع ككل أن يتحمل المطور وحده لأعباء خارجة عن إرادته قد تؤدي إلى تحقيقه للخسائر وعدم قدرته على استكمال عمليات التنمية، مما يدخل القطاع ككل في أزمة تضر باقتصاد البلاد.

(إعداد: محمود جاد، محلل مالي بسوق المال)

#مقالرأي

(للتواصل zawya.arabic@lseg.com)