PHOTO

لا تزال إستراتيجيات التنمية في الجنوب العالمي بصفة عامة - بما في ذلك المنطقة العربية- تنطلق من إجماع واشنطن (Washington Consensus) الذي تشكل في التسعينات، والذي يركز على التوسع في الصادرات السلعية والخدمية وجذب الاستثمار الأجنبي المباشر كسبيلين أساسيين لتوليد النمو وتوزيعه.

وتصطدم هذه الإستراتيجية مع تراجع العولمة الاقتصادية الثابت في العقد الماضي بدءا من الأزمة المالية العالمية في 2008/2009 والتي ألحقت أضرار بالتجارة العالمية والاستثمار الأجنبي المباشر لم يتم التعافي منها حتى يومنا هذا ثم ما تلاها من أزمة وباء كورونا، والذي ألحق هو الآخر أضرار بالغة بمنطق العولمة نفسه لصالح عودة سيطرة الدول على حدودها ونظمها الصحية والإنتاجية.

وذلك علاوة على اضطراب التجارة السلعية وسلاسل الإنتاج وتراجع التجارة في الخدمات كالسياحة والسفر وانتقالات الأفراد. وأخيرا توابع الحرب الروسية الدائرة على أوكرانيا على النظامين التجاري والمالي العالميين، والتي لم تظهر بعد في صورتها الكلية مع استمرار المعارك بل واحتمال توسعها.

هناك حاجة لمراجعة أسس إستراتيجية التنمية في الجنوب العالمي، بما ينطبق خاصة على الدول العربية غير البترولية، كبيرة السكان مثل مصر والمغرب وتونس والأردن.

ويتناول هذا المقال بالأخص ضرورة مراجعة التوجه نحو التصدير كأولوية في وقت تنكمش فيه التجارة العالمية ويتجه العالم إلى أشكال أكثر حمائية بين أكبر كتل اقتصادية في العالم مثل الولايات المتحدة والصين اللتان تخوضان حرب تجارية باردة إن جاز التعبير.

ذلك بالإضافة إلى تصاعد مشكلات الاندماج الإقليمي داخل الاتحاد الأوروبي في أعقاب خروج بريطانيا العظمى، وكذلك استبعاد الحلفاء الغربيين لروسيا من أسواق المواد الأولية في السنوات القادمة كإجراء إستراتيجي طويل الأجل لإضعافها واحتوائها.

وسيكون لهذا آثار وخيمة وممتدة على تكلفة الإنتاج وتوفر العديد من الخامات من أجل التصدير أو الاستهلاك المحلي على مستوى العالم.

التعافي الذي لم يحدث

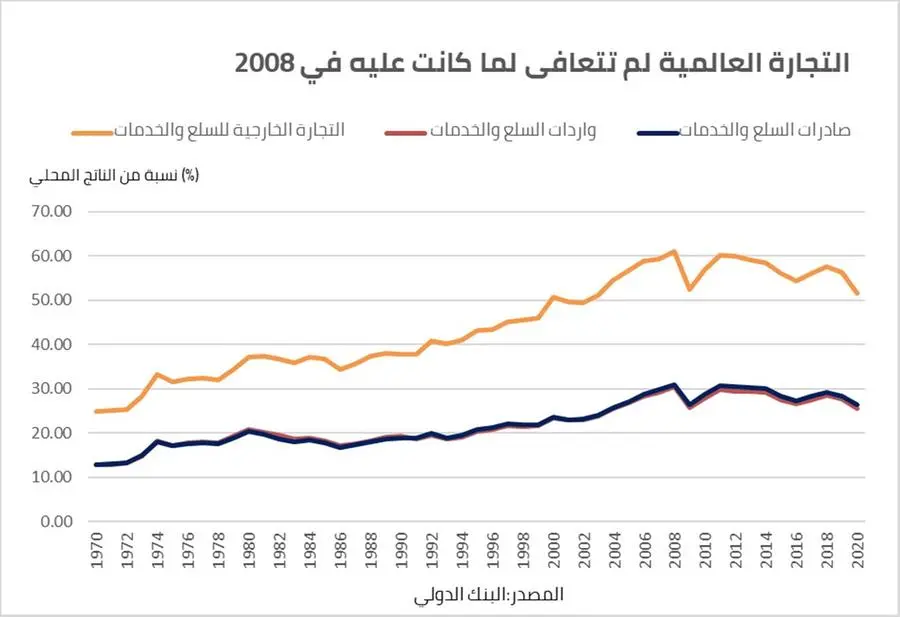

وبالنظر إلى الأرقام التي يتيحها البنك الدولي، يمكن بوضوح ملاحظة الاتجاه التنازلي الذي سلكته التجارة العالمية كنسبة من الناتج المحلي الإجمالي في العالم منذ 2011 وبصفة مطردة.

ويظهر الرسم البياني أدناه أن نسبة التجارة العالمية بشقيها من الصادرات والواردات في العقد الأخير لم تبلغ ما كانت عليه قط في 2008 أي قبيل الأزمة المالية العالمية، بل إنه في 2020 كانت النسبة 51.6% أي أقل بنحو 15% مما كانت عليه في 2008.

وتجدر الإشارة إلى أن هذه الأرقام لا ترصد التأثير الكامل لوباء كورونا بما يعني أن المتوسط مرشح لمزيد من التدهور إذا أضفنا بيانات 2021 و2022.

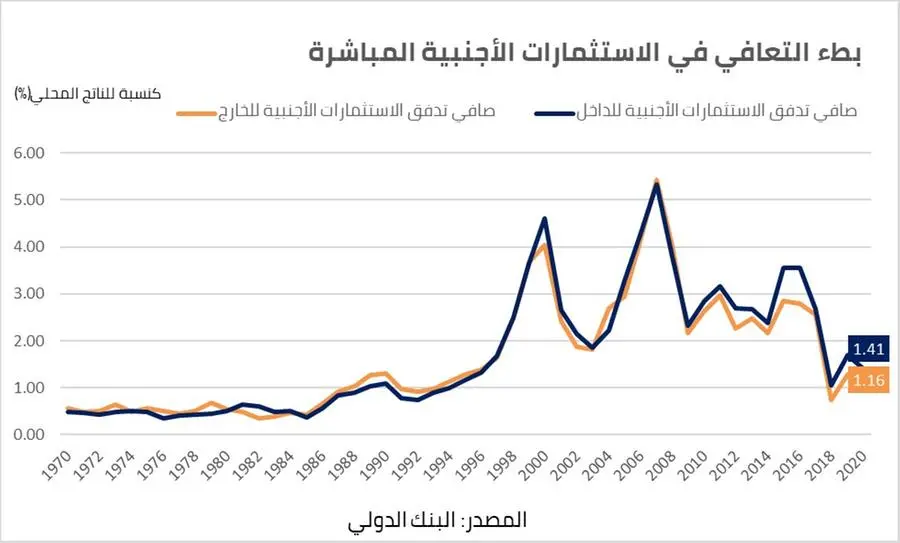

وعلى ذات الشاكلة، تنبغي مراجعة المكان المحوري الممنوح لتشجيع الاستثمارات الأجنبية المباشرة في إستراتيجيات التنمية بالجنوب العالمي، بما فيه منطقتنا العربية، بالنظر إلى تراجعها هي الأخرى على مدار العقد الماضي، وإن بشكل أكثر حدة من التجارة العالمية.

نجد بجلاء أن نسبة صافي الاستثمار الأجنبي المباشر الوارد من الناتج المحلي الإجمالي للعالم قد بلغت ذروتها على الإطلاق منذ 1970 عشية الأزمة المالية العالمية. ففي 2007 كانت النسبة 5.43% ثم انهارت في 2009 بالطبع لتبدأ تعافيا بطيئا، ولكن حتى في 2016 كانت النسبة 2.8% أي نحو نصف ما كانت عليه قبل الأزمة، وذلك بالطبع قبل أن تنخفض إلى 1.16% في 2020.

ويمكن بسهولة ربط تراجع الاستثمار الأجنبي المباشر بانكماش التجارة العالمية النسبي في نفس المرحلة كون تدفقات الاستثمارات المباشرة تصب غالبا في سلاسل إنتاج وتوزيع عالمية للسلع والخدمات.

زيادة الصادرات أم خفض الواردات؟

يرمي هذا المقال إلى رسم صورة مكبرة لتحولات النظام الاقتصادي العالمي في السنوات القليلة الماضية ما يخلق تحديات للمسلمات السابقة ولكنه يفتح فرص أمام إستراتيجيات بديلة في مجالي الإنتاج والاستثمار.

ويمكن استخلاص أمرين رئيسيين: الأول هو إحياء خطط التعميق الصناعي على المستويين الوطني والإقليمي إن أمكن عوضا عن الرهان على التوسع في التصدير. ويصدق هذا بالأخص على البلدان التي تعاني من عجز مزمن في الميزان التجاري، كعامة الدول العربية غير النفطية.

فقد يكون أفضل لهؤلاء في المرحلة المقبلة استهداف تخفيض وارداتهم من المواد الوسيطة ونصف المصنعة، وإن كان التحدي يكمن بالأساس في تجنب تكرار أخطاء سياسات إحلال محل الواردات في سنوات الخمسينات والستينات، والتي فشلت بشكل عام في أغلب بقاع العالم.

وينسحب الأمر نفسه على استهداف الاستثمار الأجنبي المباشر، فقد أصبح واضح أن منح المزيد من الحوافز للمستثمرين الأجانب لن يجدي نفعا مع تراجعها عالميا، وأن المبالغة في الكرم من خلال الإعفاءات الضريبية أو تقديم دعم الطاقة أو منح أراض وأصول عامة بأسعار مخفضة أو مجانية قد يكون أكثر كلفة مما يرجى من وراء جذب هؤلاء المستثمرين.

كيف نقترض؟

ويحيل هذا إلى توخي إستراتيجية موجهة للاستثمار المحلي لقطاعات تجارية يمكن لها أن تزود الأسواق المحلية أو الإقليمية، على نحو تنافسي، بمدخلات الإنتاج اللازمة للصناعة والزراعة والخدمات. ويضاف إلى هذا صياغة إستراتيجيات لربط الاقتراض من الخارج بخطط استثمار بعيدة الأجل بما إن الاستثمار غير المباشر –خاصة في أدوات الدين للقطاعين الحكومي والخاص- قد أمسى هو الجسم الرئيسي لتدفقات رؤوس الأموال في العالم.

وبما إن الاقتراض قد أصبح شر لا بد منه للبلدان التي تعاني من ندرة في رؤوس الأموال، فإنه بالأحرى أن يكون على خطوط متوافقة مع أهداف تنموية بما يوازن بين الضغوط والأعباء التمويلية والعائد متوسط وطويل الأجل من المشروعات التي يستخدم الاقتراض الخارجي في تمويلها. ومن السهل تبين أن المحاور الثلاثة متكاملة ومتداخلة للغاية، ومن ثم يمكن – بل ومن الضروري- دمجها في إستراتيجية تنموية متجانسة في عالم تتقلص فيه العولمة.

(إعداد: عمرو عادلي، محلل اقتصادي بزاوية عربي وأستاذ مساعد بالجامعة الأمريكية بالقاهرة بقسم العلوم السياسية)

للاشتراك في تقريرنا اليومي الذي يتضمن تطورات الأخبار الاقتصادية والسياسية سجل هنا

#مقالرأي