أصدرت شركة «إنفيسكو لإدارة الأصول» دراسة متخصصة عن تطور قطاع إدارة الأصول الاستثمارية في دول مجلس التعاون الخليجي عن عام 2013، وأكدت أن الإمارات كانت أكبر المستفيدين من التدفقات الرأسمالية إلى منطقة دول مجلس التعاون الخليجي، بينما كانت دول الأسواق الصاعدة عموماً والهند وروسيا والصين خصوصاً أكبر مصادر تلك التدفقات، متجاوزة التدفقات القادمة من دول الأسواق المتقدمة.

وأوضحت الدراسة التي رصدت تطور قطاع إدارة الأصول الاستثمارية في دول مجلس التعاون الخليجي، أن (43%) من رؤوس الأموال الخاصة المتدفقة إلى الإمارات جاءت من دول الأسواق الصاعدة، حيث إن 15% منها جاءت من الهند و10% من روسيا و7% من الصين، مبينة أن نسبة الأموال القادمة إلى الإمارات من الدول المتقدمة بما فيها المملكة المتحدة وأوروبا القارية وأميركا الشمالية لم تتجاوز 13% من الإجمالي.

وأشارت الدراسة التي تم الكشف عن تفاصيلها خلال مؤتمر صحافي عقدته الشركة في دبي أمس، إلى أن حصة الأموال القادمة إلى الإمارات من دول منطقة الشرق الأوسط وشمال إفريقيا (مينا) مثلت (35%) من الأموال القادمة إلى الدولة، بينما بلغت حصة سائر دول مجلس التعاون الخليجي 9%.

وذكرت أن سوريا جاءت في مقدمة الدول العربية من حيث حجم الأموال القادمة إلى الإمارات، والتي شكلت نسبة 13%، تلتها مصر بنسبة 7% ثم لبنان 4%، في حين مثلت نسبة 11% المتبقية أموالاً وافدة من دول أخرى في المنطقة، لافتة إلى أنه في الوقت الذي تتدفق فيه رؤوس الأموال على الدولة، يبدو أن رؤوس الأموال الموجودة في سائر دول مجلس التعاون الخليجي بما فيها البحرين وعُمان والكويت وقطر تغادر أسواقها الوطنية، ما يجعل من دولة الإمارات المحور الرئيس لاستقطاب الأموال المتدفقة إلى المنطقة.

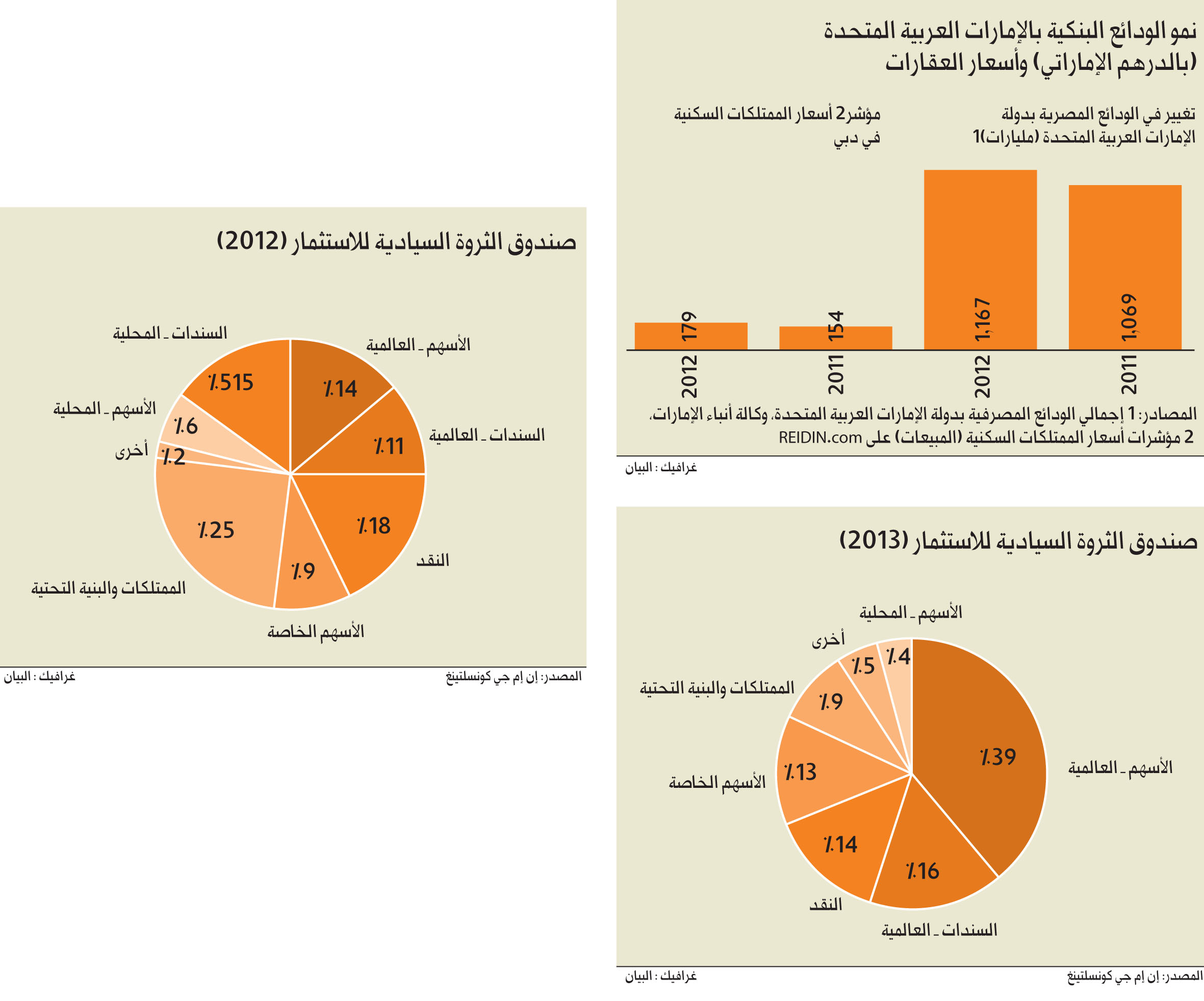

ودللت دراسة «إنفيسكو» على ازدياد التدفقات النقدية المتجهة إلى أسواق الإمارات بالتقارير الرسمية التي تشير إلى زيادة بنسبة 9% في ودائع مصارف الإمارات عام 2012، وارتفاع أسعار العقارات في الدولة بنسبة 17% سنوياً في الفترة نفسها.

وأكدت أنه في حين كانت الإمارات تشهد قبل نشوب الأزمة المالية العالمية، تدفق رؤوس أموال مدعومة بالقروض (أمثال العقارات التي يتم شراؤها مدعومة بقروض رهونات عقارية) قادمة من الأسواق المتقدمة، إلا أن الصورة في عام 2013، توحي بتدفق رؤوس أموال غير مدعومة بالقروض (أمثال العقارات المشتراة نقداً) التي باتت تتدفق الآن من الأسواق الإقليمية والصاعدة.

دوافع رئيسية

وفيما يخص الدوافع الرئيسية لتدفق رؤوس الأموال الخاصة على الإمارات، ذكرت الدراسة أن هناك دافعين رئيسيين وراء تدفق رؤوس الأموال الخاصة إلى دولة الإمارات، إذ ترى نسبة (33%) من المشاركين في الاستبيان الذي أجرته الشركة أن الدافع الرئيس الأول يتمثل في الاستقرار النسبي للدولة مقارنة مع أوضاع سائر دول منطقة الشرق الأوسط ، ما يؤثر في اختيار أنسب الدول للاستثمار.

وأشارت الدراسة إلى أن 29% من المشاركين أعربوا عن اعتقادهم بأن الدافع الثاني يتمثل في الفرص الاستثمارية المتاحة في الدولة، وهذا هو الدافع الرئيس لتدفق الاستثمارات الهندية والروسية والصينية إلى أسواقها، في دليل واضح على تنامي التبادلات المالية بين دول الجنوب.

وفي سياق تعليقه على نتائج الدراسة، قال رئيس «إنفيسكو ـ الشرق الأوسط»، نيك تولتشارد، إن «الدراسة رصدت مؤشراً قوياً على حدوث تحول هيكلي في مكانة الإمارات، إذ بدأت تظهر فيها مؤشرات على تصدرها لدول المنطقة باعتبارها المركز الإقليمي المفضل للتبادلات بين أوروبا وآسيا»، مضيفاً أن «الإمارات نشطت في بناء وتعزيز علاقاتها الدولية وتشجيع استقطاب الاستثمارات من الأسواق الصاعدة، بحيث يمكننا اعتبار هذه التدفقات الاستثمارية مؤشراً على تميز سياسات الدولة، وليس مجرد دليل على انتهاز الأسواق الصاعدة لفرص معينة».

إنفيسكو ليمتد

تشكل «إنفيسكو» جزءاً من «إنفيسكو ليمتد»، التي تعتبر من أكبر المؤسسات المستقلة والمتخصصة في ادارة الاستثمارات، وتكرّس «انفيسكو ليمتد» أعمالها لمساعدة الأفراد حول العالم على بناء الأمان المالي بتقديم امكانيات ادارة استثمارات عالمية مميزة.

وتوفر «إنفيسكو ليمتد» مجموعة شاملة من الحلول الاستثمارية الدائمة للمستثمرين الأفراد والمؤسسات والعملاء الأثرياء من ذوي الملاءة المالية العالية في سائر أنحاء العالم. وتدير الشركة عملياتها في 20 دولة، وهي مدرجة في بورصة نيويورك تحت الرمز (IVZ).

الشركات المساهمة الخاصة تستقطب صناديق الثروات السيادية

أظهرت الدراسة (التي تحلل العائدات السيادية وتعريف السلوكيات الاستثمارية لأكبر صناديق الثروات السيادية في دول مجلس التعاون الخليجي، والتي تمثل 35% من تدفقات صناديق الثروات السيادية العالمية، وتصل إلى 1.8 تريليون دولار أميركي ) استقطاب الشركات المساهمة الخاصة التي لا يتم تداول أسهمها في الأسواق، الجانب الأكبر من المخصصات الاستثمارية لصناديق الثروات السيادية الشرق أوسطية، مؤكدة أنه في المقابل، فإن العقارات والبنى التحتية التي يعتبرها الكثيرون بدائل استثمارية «مفضلة» لصناديق الثروات السيادية في المنطقة، تعتبر أقل أهمية.

وأشارت الدراسة إلى أن صناديق الثروات السيادية التنموية خصصت (33%) من أصولها الجديدة، للاستثمار في الشركات المساهمة الخاصة خلال الأشهر الاثني عشر الماضية، عبر ضخ استثمارات مباشرة في تلك الشركات، في تحرك شكّل قفزة كبيرة في حجم تلك الاستثمارات، مقارنة مع 10% فقط عام 2012.

مبينة أن «صناديق الثروات السيادية الاستثمارية خصصت 13% من أصولها الجديدة (في المتوسط) للاستثمار في تلك الشركات، بسبب حاجتها إلى تنويع استثماراتها وتحقيق أهدافها القاضية بتوليد عائدات أكبر، عبر تفضيل نموذج الاستثمارات المشتركة، ما يشكل زيادة ملحوظة عن نسبة 9% المسجلة عام 2012».

وأكدت الدراسة أنه بالتزامن مع انتعاش أسعار النفط، أخذت صناديق الثروات السيادية التنموية تستهدف تحقيق عائدات أكبر لاستثماراتها، بمتوسط يبلغ 14%، وتخصص المزيد من الأصول للاستثمار محلياً، إذ أدركت هذه الصناديق المكاسب التي يحققها الاستثمار في الشركات المساهمة الخاصة.

نمو الودائع البنكية بالامارات العربية المتحدة (بالدرهم الاماراتي) وأسعار العقارات

{kind=link}